|

Курс Методологии проектирования и внедрения корпоративных информационных систем |

Инспектор

Вы можете этот курс.

Опубликован: 02.09.2009 | Уровень: для всех | Доступ: платный

Лекция 1:

Тенденции развития информационных технологий

Первым этапом разработки ИТ–стратегии является определение роли ИТ в деятельности организации и стратегический ИТ-аудит текущего состояния ИТ, ориентированнный на руководство организации с целью:

- получения адекватной картины текущего состояния ИТ;

- идентификации проблемных областей в части ИТ-поддержки основного бизнеса.

Стратегический аудит тем отличается от аудита ИТ – инфраструктуры или состояния информационных систем, что ориентирован на высшее руководство организации, которое совершенно не интересует ни технологические платформы, ни состав эксплуатируемых функциональных приложений и качества их документирования. Главный вопрос высшего руководства - это степень удовлетворенности персонала (включая и самих себя) в предоставляемых ИТ–сервисах и бизнес–результатах от инвестиций в ИТ.

В основе проведения стратегического ИТ – аудита лежит построение и анализ матрицы покрытия бизнес–процессов функциональными приложениями. С этой целью проводится инвентаризация состава основных и вспомогательных бизнес–процессов и установление отображения этого состава на состав приложений и предоставляемых ИТ–сервисов, что позволяет количественно оценить степень автоматизации. Помимо этого, необходимо учитывать контуры охвата конечных пользователей, участвующих в том или ином бизнес– процессе, соответствующими приложениями, поскольку полнота охвата также является важной количественной характеристикой. Очевидно, что в процессе аудита оценке подлежит качество пользовательской документации и сам уровень подготовленности пользователей к использованию приложений.

Аудит закладывает основу для последующего:

- повышения показателей отдачи от инвестиций (ROI) в информационные технологии;

- снижения совокупной стоимости владения (TCO) средствами ИТ;

- повышения качества принятия стратегических решений, касающихся информационно-технологической поддержки бизнеса и дальнейших инвестиций в ИТ и инженерные системы;

- сокращения сроков внедрения новых средств ИТ, получение быстрых и распространяемых результатов.

Результатами проектов по стратегическому ИТ-аудиту являются:

- отчет о текущем состоянии исследуемых областей

- выводы о необходимости развития или модернизации существующих информационных систем

- рекомендации о возможных направлениях развития, технологических или организационных решениях.

При этом, большое внимание уделяется следующим аспектам:

- роль ИТ в основном бизнесе организации;

- организация управления службой ИТ организации;

- оценка отдачи от эксплуатации действующих ИС;

- оценка влияния действующих информационных систем на взаимоотношения с потребителями и поставщиками.

Важным результатом аудита является оценка существующей организации управления процессами сопровождения и развития ИТ, осуществляемого службой ИТ. Эффективная ИТ-служба представляет собой ключевой фактор успешной реализации ИТ-стратегии. В процессе ее построения должны быть найдены ответы на следующие ключевые вопросы:

- Какую роль играет служба ИТ в деятельности организации?

- Какие функции она должна выполнять?

- Какова ее организационная структура?

- Как прописать внутренние регламенты ее деятельности и регламенты взаимодействия с основными бизнес-подразделениями и руководством?

- Как определить процедуры взаимодействия с партнерами и вендорами?

- Как организовать стратегический комитет по ИТ?

Роль службы, как и самих ИТ, существенно меняется в зависимости от отраслевой принадлежности организации. Она может быть чисто вспомогательной, если речь идет, например, о торговле. Она существенно возрастает в нефтегазовом секторе и, наконец, становится решающей, стратегической в проектно-конструкторской сфере, в телекоммуникациях и в финансовом секторе - там, где без развитых ИТ невозможно осуществление основной деятельности и приобретение конкурентных преимуществ.

Особенно велика роль ИТ в тех областях, где они порождают принципиально новые виды бизнеса и основной деятельности, примерами чего могут служить электронный бизнес и электронное правительство. Соответственно роль служб ИТ также становится решающей для достижения основных целей организаций.

Любая служба ИТ выполняет две главные функции – сопровождение существующей ИТ – инфраструктуры и ее развитие, включая внедрение новых информационных систем и обучение конечных пользователей. Поэтому, организационная структура службы должна строиться, исходя из этих двух функций, которые далее должны быть декомпозированы до уровня конкретных задач.

Служба должна овладеть искусством управления значимыми для бизнеса категориями в тесном взаимодействии с высшим руководством (совершенствование организационной структуры и бизнес-процессов, инновация продуктов и услуг, жизненный цикл изделий и систем и т.д.). Тем самым, служба должна увеличивать ценность ИТ для бизнеса, т.е. поднять их стратегическую важность, улучшить удовлетворение информационных потребностей конечных пользователей, обеспечить управление развитием ИТ.

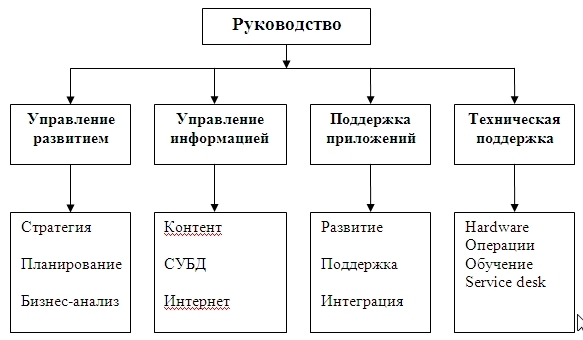

Служба несет ответственность за решение следующих двух групп задач:

- Задачи, связанные с развитием информационных технологий

- планирование развития информационных технологий и контроль выполнения планов;

- оценка сроков и стоимости реализации выбранных проектов в зависимости от организации их разработки и внедрения (внутренними силами, с привлечением внешних исполнителей, путем выбора генерального системного интегратора в качестве стратегического партнера);

- управление инвестиционными проектами в области информационных технологий;

- взаимодействие с внешними исполнителями;

- создание нормативных и методологических документов в области информационных технологий.

- Задачи, связанные с предоставлением информационно-технологических услуг

- обеспечение эксплуатации существующих и вводящихся в действие информационных систем, программно-технических комплексов, средств информационной безопасности и телекоммуникаций;

- информационно-аналитическое обслуживание руководителей высшего и среднего звена управления, ведение контента и системы управления знаниями;

- обучение персонала в области информационных технологий.

Базовая модель организационной структуры службы приведена на рис. 1.4.

Деятельность службы ИТ должна регламентироваться определенным набором процедур, важнейшими из которых являются:

- процедура предоставления ИТ–сервисов;

- процедура формирования ИТ–бюджета;

- процедура оценки результатов выполнения планов на основе специальной системы ключевых показателей;

- процедура взаимодействия с внешней бизнес–средой;

- процедура управления ИТ–активами и мониторинга совокупной стоимости владения.

В организациях, где ИТ играют ключевую роль, целесообразно создание стратегического комитета по ИТ, возглавляемого первым лицом. В задачи комитета входят утверждение ИТ-стратегии, проведение ее регулярных ревизий, принятие решений по инициации инвестиционных ИТ–проектов, утверждение планов и бюджетов службы.

Одна из важнейших задач службы состоит в формировании и реализации портфеля инвестиционных ИТ-проектов, что требует организации эффективной системы управления этим процессом. Соответствующая консалтинговая услуга позволяет ответить на следующие вопросы:

- Как распределить роли и ответственность участников?

- Какие процедуры взаимодействия и принятия решений должны быть приняты?

- Какие методы планирования должны использоваться?

- Как обеспечить мониторинг выполнения планов по бюджету и срокам?

- Как организовать вовлечение и обучение конечных пользователей?

- Как должно быть обеспечено управление рисками и качеством?

- Какие события определяют необходимость модификации текущего состояния портфеля?

- Какие инструментальные средства управления проектами должны применяться?

Следует различать управление проектами в случае их реализации внутренними ресурсами и в условиях привлечения внешней команды. Но, в любом случае, решающим фактором успеха является назначение "правильного спонсора" и руководителя проекта. "Правильный спонсор" - это представитель высшего руководства, знающий все об основной деятельности своей организации, знающий сильные и слабые стороны руководителей структурных подразделений и, что самое главное, понимающий роль ИТ и являющийся убежденным сторонником необходимости их развития. Что касается руководителя проекта, то типичным заблуждением является мнение, что им должен быть представитель самой службы ИТ. Руководители организации, видя это двухбуквенное сочетание, автоматически делегируют решение всех вопросов своему ИТ – директору, что порождает часто неустранимые проблемы с получением адекватных бизнес – ориентированных результатов. Руководитель проекта должен играть роль функционального заказчика внедряемого ИТ – решения и выбираться из числа авторитетных представителей заинтересованных структурных подразделений.

Неотъемлемой функцией службы является оценка и мониторинг совокупной стоимости владения ИТ (ССВ), а также формирование обоснованного ИТ - бюджета, которые нужны и заместителю директора по ИТ (ИТ-директору) и заместителю директора по финансам, поскольку:

- Заместитель директора по финансам приобретает знание о масштабе фактических затрат на ИТ, которые могут в разы превышать формальный ИТ-бюджет;

- Заместитель директора по ИТ получает действенный механизм обоснования ИТ-бюджета как путем сопоставления с лучшими отраслевыми практиками (верхняя оценка), так и путем определения минимально допустимого порога затрат (нижняя оценка).

Некоторое время назад ИТ–директор (в ранге вице-президента и члена правления) одной из крупнейших российских нефтяных компаний столкнулся с проблемой обоснования бюджета перед президентом, который соглашался лишь с сильно урезанными параметрами. На помощь пришли консультанты. Они провели анализ динамики ИТ – бюджетов 20 крупнейших нефтяных компаний мира и основных направлений их инвестиций в развитие ИТ. В результате выяснилось, что ИТ – бюджет этих компаний в среднем составляет 4% от оборота в то время как ИТ – бюджет российских нефтяных компаний не превышает 1%. Одновременно стало понятно, что некоторые направления инвестиций, такие как системы количественного учета, системы управления эффективностью бизнеса, управления жизненным циклом месторождений просто отсутствуют. Благодаря этому анализу ИТ – бюджет компании был существенно увеличен по сравнению с ранее предполагавшимися ограничениями.

Другим примером важности строгого учета затрат на ИТ может служить история заключения контракта на аутсорсинг между General Motors и EDS. Тогда один из руководителей EDS при встрече с одним из руководителей General Motors задал вопрос о размере ИТ – бюджета. Ответ на вопрос был получен несколько дней спустя, но вызвал определенный скепсис. Было сделано предложение бесплатно оценить реальный масштаб затрат, которое было принято и выполнено. Итог был ошеломляющим – при отлично налаженной системе финансовой и управленческой отчетности цифры отличались в полтора раза в сторону увеличения затрат. После этого эксперимента было принято решение о заключении контракта на аутсорсинг сроком на десять лет. Легко можно представить, что разница между бюджетируемыми и фактическими расходами на ИТ в крупных российских компаниях существенно больше.

Проблема здесь в том, что в большинстве случаев ИТ–бюджет российских организаций (если он вообще существует) включает лишь затраты на персонал, обновление ИТ – инфраструктуры и услуги привлекаемых консультантов, размер которых определяется по фактически заключенным договорам. В действительности существует большое количество скрытых затрат, которые надо уметь учитывать и сумма которых может быть вполне сопоставима с видимыми. Совокупная стоимость владения (ССВ) включает внешние и внутренние услуги, информационные системы, инфраструктуру, закупки, внешние связи, операции конечных пользователей, амортизацию, лизинг, администрирование и обучение.

Служба ведет учет совокупной стоимости владения ССВ и принимает меры, направленные на ее снижение. С этой целью служба должна владеть методами, позволяющими:

- корректно определять затраты на ИТ по их основным и скрытым категориям (капитальные затраты, затраты на поддержку, затраты на управление, затраты конечного пользователя);

- управлять затратами на внедрение ИТ;

- снижать затраты на внедрение ИТ;

- повышать отдачу от инвестиций в ИТ.

В том случае, если в качестве перспективной формы развития и использования ИТ стратегия включает поэтапный переход к ИТ-аутсорсингу, возникает необходимость в новой и перспективной услуге – организации этого процесса. Для этого уже существуют важные предпосылки:

- мировой рынок ИТ-аутсорсинга уже достиг объема в 300 миллиардов долларов;

- российский ИТ-рынок движется к использованию услуг аутсорсинга;

- российские организации пока не рискуют переходить на полномасштабное внешнее обслуживание, но потребность в нем уже осознается;

- российские ИТ-компании пока не готовы предоставлять такие услуги в полном объеме, но стремятся к этому.

Консалтинг по организации перехода к ИТ - аутсорсингу нужен обеим сторонам.

Передача некоторых ИТ функций сторонним организациям (ИТ-аутсорсинг) напрямую ведет к достижению стратегических целей практически любой из них, поскольку:

- позволяет компании сфокусироваться на своем основном бизнесе;

- улучшает ROI и повышает капитализацию компании;

- понижает прямые затраты на ИТ-функции (10%-35%1);

- понижает годовой ИТ-бюджет (в среднем 10% в год1);

- повышает уровень ИТ-обслуживания;

- повышает производительность труда;

- позволяет всегда пользоваться новейшими достижениями в области ИТ.

Экономическая привлекательность внешнего обслуживания для клиента достаточно очевидна. На длительный период времени (5-10 лет) бюджет на ИТ практически замораживается вместо автоматического 5-10% роста. Для провайдера наличие только одного клиента приведет к прямым убыткам, но, начиная с трех клиентов, начинает приносить прибыль - одни и те же ресурсы позволяют обслуживать несколько клиентов. Провайдер более компетентен в управлении развитием и обслуживанием ИТ, обладает большими возможностями в получении льгот от вендоров.

Приведенный обзор сферы услуг стратегического ИТ–консалтинга конечно не претендует на полноту, но дает представление о его роли и месте в процессах развития ИТ. Понятно, что только совместная работа разных типов ИТ – консультантов может дать синергетический эффект в развитии ИТ и созданию, тем самым, новых конкурентных преимуществ в бизнесе и нового качества выполнения основной деятельности.