|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: платный

Лекция 5:

Методы повышения экономической эффективности ПКС на основе моделирования и оптимизации внутрикорпоративных потоков

Поточнозапасные характеристики (ПЗХ).Эти характеристики изображают графически зависимость величины содержимого накопителя от интенсивности проходящего через накопитель потока в установившемся режиме функционирования, когда  , (т. е.

, (т. е.  , где

, где  - содержимое накопителя, и, следовательно, интенсивность суммарного входящего потока постоянна и равна интенсивности суммарного исходящего (

рис. 5.24 и рис. 5.25)

- содержимое накопителя, и, следовательно, интенсивность суммарного входящего потока постоянна и равна интенсивности суммарного исходящего (

рис. 5.24 и рис. 5.25)

где в виде функций от  обозначены пределы этих функций при

обозначены пределы этих функций при  Постоянство потока

Постоянство потока  следует из того, что режим функционирования установившийся.

следует из того, что режим функционирования установившийся.

Рис. 5.24. Поточно-запасные характеристики: а) - накопитель, б) - ПЗХ дебиторской задолженности, в) - ПЗХ кредиторской задолженности, г) - ПЗХ запасов и затрат

В случае типового предприятия ПЗХ дебиторской и кредиторской задолженности представляют собой прямые линии, ПЗХ запасов и затрат асимптотически приближается к уровню максимальной пропускной способности (максимальной производственной мощности). Угол наклона прямолинейного участка ПЗХ определяется показателем оборачиваемости. В случае запасов и затрат характер графика ПЗХ можно объяснить ростом длительности производственного (или торгового) цикла с увеличением интенсивности потока. В случае дебиторской и кредиторской задолженности оборачиваемость и наклон графиков определяются периодами отсрочки оплаты.

Вид графиков ПЗХ нуждается в обосновании. Рассмотрим обоснование на примере дебиторской задолженности.

Первый способ обоснования основан на представлении о времени пребывания "предмета" в "запасе" и времени полного обновления запаса. В установившемся режиме время обновления содержимого равно времени пребывания  . Величина запаса

. Величина запаса  обновляется за время

обновляется за время  постоянным потоком

постоянным потоком  . Следовательно, величина этого запаса

. Следовательно, величина этого запаса

Второй способ более строгий (см.

рис. 5.25). Обозначим через  момент времени, когда процессы с необходимой точностью можно считать установившимися.

момент времени, когда процессы с необходимой точностью можно считать установившимися.

В типовом предприятии дебиторская задолженность - это так называемое канальное [

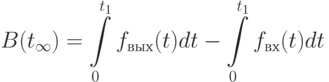

26], "чистое" запаздывание,т. е. процессы изменения интенсивностей входного и выходного потоков идентичны, но сдвинуты на отрезок времени . Содержимое численно равно площади, заштрихованной косой штриховкой

Заштрихованную площадь можно найти другим способом, рассматривая в качестве независимой переменной интенсивности потока  и обозначая

и обозначая  и

и  функции, обратные функциям

функции, обратные функциям  и

и  соответственно.

соответственно.

![B(t_{\infty}) = \int\limits_{0}^{f(t_{\infty})}{f_{вых}^{(обр)}(f)df} - \int\limits_{0}^{f(t_{\infty})}{f_{вх}^{(обр)}(f)df} = \\

= \int\limits_{0}^{f(t_{\infty})}{[f_{вх}^{(обр)}(f) + T_в]df} - \int\limits_{0}^{f(t_{\infty})}{f_{вх}^{(обр)}(f)df} = \\

= \int\limits_{0}^{f(t_{\infty})}{Tdf} = T_в \cdot f(t_{\infty})](/sites/default/files/tex_cache/dbedd816ee58c45e43a210283f952945.png)

так как

Обратные функции существуют только для монотонных функций.

Поэтому переход к переменной величине делается аналогично, отдельно для каждого участка монотонности.

В случае ПЗХ запасов и затрат в подынтегральном выражении функции выходного потока появляется дополнительное слагаемое, соответствующее точечной штриховке ( рис. 5.25) и поэтому кривая ПЗХ ( рис. 5.24, г) идет выше прямой наклонной линии.

Исследование стабильного функционирования предприятий методом поточнозапасных характеристик (ПЗХ).Исходное положение разработки метода ПЗХ в том, чтобы анализировать установившиеся режимы движения средств в оборотном цикле, совместно рассматривая ПЗХ всех элементов типового предприятия, и при этом учитывать как баланс средств и источников средств, так и другие количественные соотношения, определяемые ПФС.

Анализируется типовое предприятие, выпускающее продукцию (см.

рис. 5.21), с целью упростить изложение существа метода, сначала рассматривается более простой вариант без дебиторской задолженности, т. е. случай, когда продукция реализуется покупателям без отсрочки оплаты. ПФС для этого случая (

рис. 5.26) отличается от изображенной

на рис.5.21 отсутствием блока дебиторской задолженности и самостоятельного потока выручки f_{vir}, отстающего во времени от потока продаж. В отсутствие отсрочки продаж выручка и продажи синхронны и поэтому на

рис. 5.26 изображаются в виде одного и того же потока продаж  .

.

Рис. 5.26. Средства, источники и потоки средств предприятия в условиях стабильного функционирования:

- продажи,

- продажи,  - продажи, в себестоимости,

- продажи, в себестоимости,  - переменные затраты,

- переменные затраты,  - оплата переменных затрат,

- оплата переменных затрат,  - валовая прибыль,

- валовая прибыль,  - постоянные затраты,

- постоянные затраты,  - чистая прибыль,

- чистая прибыль,  - налогооблагаемая прибыль,

- налогооблагаемая прибыль,  - налог на прибыль,

- налог на прибыль,  - прибыль после уплаты налога,

- прибыль после уплаты налога,  - дивиденды,

- дивиденды,  - нераспределенная прибыль,

- нераспределенная прибыль,  - амортизация,

- амортизация,  - приобретение основных средств,

- приобретение основных средств,  - движение средств по уставному фонду,

- движение средств по уставному фонду,  - приток денежных средств

- приток денежных средств

Функционирование типового предприятия включает движение оборотных средств в цикле денежных средств, кредиторской задолженности и запасов и затрат (оборотном цикле), эпизодическое приобретение основных средств и также эпизодическое внесение денежных средств в уставный фонд. В методе ПЗХ используется понятие стабильного функционирования предприятия, под которым понимается деятельность в течение достаточно продолжительного времени с постоянной интенсивностью потоков в цикле движения оборотных средств. Следовательно, стабильное функционирование не исключает приобретения основных средств и движения средств по уставному фонду.

Для анализа стабильного функционирования можно пользоваться ПЗХ средств и источников средств, находящихся в оборотном цикле, так как соблюдаются равенства входных и выходных потоков, при которых корректно применение ПЗХ.

В типовом предприятии оборотный цикл представлен потоками продаж в себестоимости  , переменных затрат и оплаты переменных затрат

, переменных затрат и оплаты переменных затрат  , а средствами и источниками в оборотном цикле являются запасы и затраты

, а средствами и источниками в оборотном цикле являются запасы и затраты  , денежные средства

, денежные средства  и кредиторская задолженность

и кредиторская задолженность  .

.

Типовое предприятие функционирует стабильно, если интенсивность потока продаж постоянна в течение достаточно продолжительного отрезка времени, так как в качестве количественных моделей запасов и затрат  и кредиторской задолженности

и кредиторской задолженности  приняты чистые запаздывания: если в течение продолжительного времени интенсивность потока продаж имеет некоторое постоянное значение

приняты чистые запаздывания: если в течение продолжительного времени интенсивность потока продаж имеет некоторое постоянное значение

то постоянному значению будет равен поток продаж в себестоимости и, с течением времени, ему станет равен опережающий поток переменных затрат

где  и

и  - соответственно себестоимость и цена продажи единицы продукции.

- соответственно себестоимость и цена продажи единицы продукции.

Аналогично в случае кредиторской задолженности, поток оплаты переменных затрат принимает это же постоянное значение. Таким образом,

|

( 5.73) |

Интенсивность потока, определяемого этим выражением, однозначно связана с потоком продаж и может быть названа интенсивностью потока в оборотном цикле (цикле "деньгитоварденьги") в условиях стабильного функционирования. Величина потока в оборотном цикле характеризует степень производственной нагрузки предприятия, которая не может быть слишком большой из-за ограниченной пропускной способности производственных мощностей и каналов товародвижения, и не может быть слишком низкой по экономическим причинам.

Наша цель - выяснить, как изменяются средства, источники и потоки средств типового предприятия в зависимости от интенсивности потока в оборотном цикле, т. е. от производственной нагрузки, в условиях стабильного функционирования.

В стабильном функционировании с некоторым значением интенсивности потока продаж, в некоторый момент этого функционирования, величины средств активов могут быть изображены с помощью ПЗХ запасов и затрат (

рис. 5.27, а). Ось потока продаж проведена под углом по отношению к оси трех других потоков, поскольку интенсивности потоков отличаются из-за наличия коэффициента  , угол определяется значением косинуса, равного этому коэффициенту. От начала координат вправо по горизонтальной оси отложен отрезок, равный основным средствам

, угол определяется значением косинуса, равного этому коэффициенту. От начала координат вправо по горизонтальной оси отложен отрезок, равный основным средствам  в данный момент времени.

в данный момент времени.

а ) - активы, б ) - источники средств, в ) - совмещенная диаграмма, 1 - движение со скоростью амортизации, 2 - движение со скоростью получения прибыли

Из конца этого отрезка - из точки a проведена ПЗХ запасов и затрат, и ее пересечение в точке b с горизонтальной прямой на уровне интенсивности потоков определяет величину запасов и затрат . Горизонтальный отрезок bc изображает денежные средства  . Сумма активов

. Сумма активов  равна отрезку Od на горизонтальной оси. Аналогично построена диаграмма для источников средств (

рис. 5.27, б), где вправо по оси абсцисс откладываются значения источников средств с обратным знаком, по существу, абсолютные значения, так как в методе поточнофинансовых структур источники средств представляются неположительными числами. Наклонная прямая линия ef представляет собой ПЗХ кредиторской задолженности, проведенную из точки е, изображающей величину собственных средств

равна отрезку Od на горизонтальной оси. Аналогично построена диаграмма для источников средств (

рис. 5.27, б), где вправо по оси абсцисс откладываются значения источников средств с обратным знаком, по существу, абсолютные значения, так как в методе поточнофинансовых структур источники средств представляются неположительными числами. Наклонная прямая линия ef представляет собой ПЗХ кредиторской задолженности, проведенную из точки е, изображающей величину собственных средств  в данный момент, точка

в данный момент, точка  образована пересечением ПЗХ с горизонтальной прямой линией на уровне интенсивности потока, отрезок eg равен величине кредиторской задолженности , а сумма источников средств соответствует длине отрезка Og. Так как сумма активов по абсолютной величине равна сумме источников средств, то при изображении диаграммы активов и диаграммы источников средств на одном графике точка c (

рис. 5.27, а) и точка f (

рис. 5.27, б) должны совпадать. Отсюда следует способ графического определения величин средств и источников по заданной интенсивности потока в оборотном цикле (

рис. 5.27, в): горизонтальная прямая линия проводится на уровне потока, а ее пересечения с поточнозапасными характеристиками в точках c и d определяют искомые величины.

образована пересечением ПЗХ с горизонтальной прямой линией на уровне интенсивности потока, отрезок eg равен величине кредиторской задолженности , а сумма источников средств соответствует длине отрезка Og. Так как сумма активов по абсолютной величине равна сумме источников средств, то при изображении диаграммы активов и диаграммы источников средств на одном графике точка c (

рис. 5.27, а) и точка f (

рис. 5.27, б) должны совпадать. Отсюда следует способ графического определения величин средств и источников по заданной интенсивности потока в оборотном цикле (

рис. 5.27, в): горизонтальная прямая линия проводится на уровне потока, а ее пересечения с поточнозапасными характеристиками в точках c и d определяют искомые величины.

Бульшим значениям потока, когда горизонтальная линия проводится выше, соответствуют меньшие значения денежных средств. Интенсивность потока на уровне пересечения двух ПЗХ является максимальной, при ее превышении возможности финансирования собственными средствами и кредиторской задолженностью оказываются исчерпанными. Диаграмма метода ПЗХ (

рис. 5.27, в) изображает состояние предприятия в некоторый момент стабильного функционирования, в который основные средства и собственные средства имеют определенные значения, показанные на рисунке в виде отрезков Oa и Ob соответственно. Но стабильное функционирование рассматривается как достаточно продолжительный процесс, и поэтому с течением времени величина основных средств уменьшается из-за амортизации, а величина собственных средств растет вследствие присоединения к ним прибыли. На диаграмме это изображается в виде движения влево точки a с ПЗХ запасов и затрат со скоростью амортизации и движения точки b с ПЗХ кредиторской задолженности вправо со скоростью получения прибыли (движения обозначены однонаправленными стрелками 1 и 2). В результате денежные средства, численно равные отрезку cd, увеличиваются со скоростью, равной сумме скоростей движения графиков влево и вправо, то есть с суммарной скоростью амортизации и получения прибыли. Это обстоятельство соответствует известному положению "чистый приток денежных средств равен прибыли плюс амортизация" и может быть проиллюстрировано на поточнофинансовой структуре (

рис. 5.26) с помощью анализа потоков, входящих и исходящих из фрагмента структуры, выделенного пунктирной рамкой. В момент времени стабильного функционирования, когда нет движения средств по уставному фонду и приобретения основных средств, т. е.

|

( 5.74) |

можно считать, что для блока денежных средств есть единственный входящий поток и единственный исходящий поток (см.

рис. 5.26), поэтому чистый приток денежных средств равен

|

( 5.75) |

С другой стороны, интенсивность входящего в денежные средства притока средств  находится как сумма потоков, входящих во фрагмент, выделенный рамкой

находится как сумма потоков, входящих во фрагмент, выделенный рамкой

|

( 5.76) |

Подставляя правую часть (5.76) в (5.75), получаем чистый приток денежных средств, учитывая,

что  , см. выражение (5.73),

, см. выражение (5.73),  .

.

Следовательно, для типового предприятия положение "чистый приток денежных средств равен прибыли плюс амортизация" справедливо, если функционирование стабильное, и в данный момент потоки приобретения основных средств и движения по уставному фонду нулевые.

Скорости движения ПЗХ на диаграммах численно равны соответствующим интенсивностям потоков и измеряются в одних и тех же единицах измерения "рубли/единицы времени".

Для анализа прибыли и постоянных затрат применяются графики в правой части

рис. 5.27, в. Прямая линия  изображает зависимость чистой прибыли от интенсивности потока в цикле оборотных средств. Чистая прибыль равна разности между валовой прибылью и постоянными затратами

изображает зависимость чистой прибыли от интенсивности потока в цикле оборотных средств. Чистая прибыль равна разности между валовой прибылью и постоянными затратами

|

( 5.77) |

Валовая прибыль в свою очередь выражается через интенсивность потока в оборотном цикле

|

( 5.78) |

После подстановки правой части (5.78) в (5.77):

|

( 5.79) |

Это прямая  , проведенная под углом к вертикальной оси, тангенс которого равен

, проведенная под углом к вертикальной оси, тангенс которого равен  , и сдвинутая вправо на константу постоянных затрат. Точка

, и сдвинутая вправо на константу постоянных затрат. Точка  - точка безубыточности; если поток в оборотном цикле становится меньше уровня точки

- точка безубыточности; если поток в оборотном цикле становится меньше уровня точки  , то валовой прибыли недостаточно для покрытия постоянных затрат и возникает убыток, изображаемый на графике отрицательными значениями потока прибыли. На поточнофинансовой диаграмме

рис. 5.26 поток постоянных затрат расщепляется влево на величину валовой прибыли, а оставшаяся его часть течет вправо по линии потока чистой прибыли в направлении, противоположном положительному, обозначенному стрелкой, т. е. поток чистой прибыли изображает убыток. В этом случае поток амортизации нулевой, так как нет прибыли, и по этой же причине становятся нулевыми потоки налога и дивидендов. Поток нераспределенной прибыли, исходящий из блока собственных средств, становится отрицательным, и собственные средства уменьшаются по абсолютной величине (если в это время нет движения средств по уставному фонду). Это означает, что движение вправо ПЗХ кредиторской задолженности сменяется на движение влево со скоростью получения убытков.

, то валовой прибыли недостаточно для покрытия постоянных затрат и возникает убыток, изображаемый на графике отрицательными значениями потока прибыли. На поточнофинансовой диаграмме

рис. 5.26 поток постоянных затрат расщепляется влево на величину валовой прибыли, а оставшаяся его часть течет вправо по линии потока чистой прибыли в направлении, противоположном положительному, обозначенному стрелкой, т. е. поток чистой прибыли изображает убыток. В этом случае поток амортизации нулевой, так как нет прибыли, и по этой же причине становятся нулевыми потоки налога и дивидендов. Поток нераспределенной прибыли, исходящий из блока собственных средств, становится отрицательным, и собственные средства уменьшаются по абсолютной величине (если в это время нет движения средств по уставному фонду). Это означает, что движение вправо ПЗХ кредиторской задолженности сменяется на движение влево со скоростью получения убытков.

Характер движения ПЗХ кредиторской задолженности можно еще уточнить в случае, когда поток в оборотном цикле находится на уровне между точками j и h, то есть при недостаточности чистой прибыли для формирования всего потока амортизации. В этом случае поток амортизации меньше, чем в нормальных условиях, весь поток чистой прибыли уходит в амортизацию, налогооблагаемая прибыль равна нулю, и поэтому нет потоков прибыли, дивидендов и нераспределенной прибыли, ПЗХ кредиторской задолженности неподвижна. Когда интенсивность потока в оборотном цикле превышает уровень точки j, появляется прибыль до налогообложения  , определенная ее часть, в соответствии со ставкой налога на прибыль и долей дивидендов, расходуется на налог и дивиденды, а оставшаяся часть образует нераспределенную прибыль

, определенная ее часть, в соответствии со ставкой налога на прибыль и долей дивидендов, расходуется на налог и дивиденды, а оставшаяся часть образует нераспределенную прибыль  , показанную на графике горизонтальной штриховкой.

, показанную на графике горизонтальной штриховкой.

На положение ПЗХ влияют также приобретение основных средств и внесение/изъятие денежных средств в/из уставного фонда. В типовом предприятии эти операции эпизодические и одномоментные, поэтому приобретение основных средств будет означать скачкообразное перемещение вправо ПЗХ запасов и затрат на сумму приобретения, с увеличением на эту сумму отрезка Оа, изображающего основные средства, и с уменьшением на эту же сумму отрезка Сd денежных средств. Аналогично выглядит на диаграмме движение средств по уставному фонду, а именно, скачкообразные перемещения линии ПЗХ кредиторской задолженности с изменением величины собственных и денежных средств.

На рис. 5.27 слева выделены и обозначены римскими цифрами четыре области изменения потока продаж, и, следовательно, потока в оборотном цикле и производственной нагрузки предприятия (область Г представляет собой точку); при переходе из одной области в другую меняется характер движения ПЗХ и, в целом, характер функционирования предприятия. Основной результат исследования формируется применительно к типовому предприятию, реализующему всю продукцию без отсрочки оплаты, функционирующему стабильно, в случае нормальной, "штатной" нагрузки производственных мощностей в области В (рис. 5.27, в), когда есть налогооблагаемая прибыль и часть этой прибыли остается на предприятии после уплаты налогов и дивидендов: на совмещенной диаграмме ПЗХ запасов и затрат движется влево со скоростью амортизации, ПЗХ кредиторской задолженности движется вправо со скоростью получения прибыли, остающейся на предприятии, что сопровождается ростом денежных средств с суммарной скоростью амортизации и получения прибыли. Максимальное значение нагрузки, при котором исчерпываются возможности финансирования, определяется точкой пересечения поточнозапасных характеристик, минимальное значение, при котором прекращается получение налогооблагаемой прибыли и функционирование становится "нештатным", определяется величиной постоянных затрат и амортизации.

Очевидно, в нормальном функционировании и при отсутствии рыночных ограничений продаж максимальное значение нагрузки и прибыль увеличиваются, поскольку движется вверх точка пересечения ПЗХ.

При равномерной амортизации (не ускоренной) скорость движения влево ПЗХ запасов и затрат постоянная. В отличие от этого, скорость смещения вправо ПЗХ кредиторской задолженности не остается постоянной, а увеличивается, так как прибыль растет со временем. Поэтому растет со временем и скорость увеличения максимальной нагрузки. Закономерность ее увеличения должна иметь параболический характер, поскольку парабола представляет собой функцию с постоянным ростом скорости изменения.

Более подробно характер функционирования в зависимости от производственной нагрузки представлен в табл. 5.1, где приводится сводка результатов проведенного исследования.

| Производственная нагрузка | Движение ПЗХ запасов и затрат | Движение ПЗХ кредиторской задолженности | Денежные средства | Чистая прибыль | Амортизация | Налог на прибыль и дивиденды | Налогооблагаемая прибыль |

|---|---|---|---|---|---|---|---|

| В точке Г (см. рис. 3.17) | Движется влево со скоростью амортизации | Движется вправо со скоростью получения прибыли | 0 | Есть | Нормальная | Есть | Есть |

| В области В | - " - | - " - | Растут | - " - | - " - | - " - | - " - |

| В области Б | Движется влево с уменьшенной скоростью амортизации | Неподвижна | - " - | 0 | Уменьшенная | 0 | 0 |

| В области А | Неподвижна | Движется влево со скоростью получения убытков | Уменьшаются | Убыток | 0 | 0 | 0 |

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |