|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: платный

Лекция 2:

Организационно-экономические методы и модели создания интегрированных производственно-корпоративных структур

2.5.2. Выбор и обоснование критериев эффективности

Процесс управления предприятием подразумевает всесторонний анализ его производственно-финансовой деятельности с целью принятия оптимальных управленческих решений.

Основная цель анализа - контроль за эффективностью функционирования организации, а также поиск возможности для ее повышения. Для проведения такого анализа обычно используются основные финансовые показатели деятельности предприятия, которые сравниваются между собой в различные периоды времени, а также с плановым значением каждого из показателей.

В результате сравнений выявляются отклонения, вызванные рядом факторов, выявление которых позволяет оценить правильность выбранной стратегии и тактики развития предприятия. Поскольку производственно-финансовая деятельность предприятия всегда связана с привлечением и использованием разного рода ресурсов ради получения определенного финансового результата, то в случае диверсификации роль правильного выбора ресурсов для эффективного функционирования приобретает особое значение. На стратегическом уровне управления происходит выбор ресурсов, методов их привлечения и размещения.

Для контроля за результативностью функционирования предприятия необходимо оценивать экономическую эффективность [13] его деятельности. В качестве критерия эффективности предлагается использовать показатель экономического эффекта - прибыль предприятия за рассматриваемый интервал времени:

где  - суммарный доход от реализации продукции предприятия;

- суммарный доход от реализации продукции предприятия;

- суммарные затраты на функционирование предприятия.

- суммарные затраты на функционирование предприятия.

Расчет показателя эффективности функционирования предприятия и его сравнение с плановым значением производится через определенные интервалы времени и позволяет судить о правильности выбора стратегии развития предприятия.

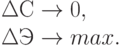

увеличить изображение

Рис. 2.21. Структурная схема экономико-математической модели управления производственно-хозяйственной деятельностью совместного предприятия (СП)

Применение предложенных методов и алгоритмов в реальных условиях хозяйствования предполагает предварительную оценку эффективности этих нововведений.

Предложенная базовая схема этапов организации и преобразования предприятий позволяет заблаговременно оценить возможные состояния предприятия с точки зрения его организационной структуры и возможных переходных стратегий. Конкретизация характерных признаков каждой организационной структуры и переходной стратегии дает возможность оценить предстоящие затраты и проблемы перехода на новый уровень, и, таким образом, снизить риск принятия неверной стратегии развития. Следовательно, эффективность работы предприятия увеличится на некоторую величину  за счет сокращения затрат от неэффективного вложения ресурсов и за счет увеличения прибыли от развития предприятия:

за счет сокращения затрат от неэффективного вложения ресурсов и за счет увеличения прибыли от развития предприятия:

где  и

и  - эффективность работы предприятия до и после использования предложенной методологии, соответственно.

- эффективность работы предприятия до и после использования предложенной методологии, соответственно.

Предложенная концепция развития интегрированных структур по этапам снабженческо-производственно-сбытового и инновационного процессов на предприятии является методической рекомендацией по созданию разного рода альянсов на различных этапах деятельности предприятия при работе над  -м видом продукции.

-м видом продукции.

При внедрении данной разработки происходит увеличение эффективности функционирования предприятия в общем случае за счет:

- улучшения конкурентной позиции предприятия на рынке,

- достижения синергии альянса,

- сбережения ресурсов,

- распределения риска,

- ускоренного продвижения предприятия на новые рынки,

- слияния знаний, навыков, финансовых средств, технологий, инфраструктуры, средств производства и т. д.,

- снижения неопределенности внешней среды.

Согласно предложенной методологии, различного рода неопределенность внешней среды возникает перед предприятием на различных этапах его деятельности. Вступление в стратегические альянсы на различных этапах деятельности обеспечивает следующие преимущества.

Планирование сбыта:

- повышение точности прогнозирования спроса,

- возможность контроля над потребителями,

- увеличение объемов сбыта.

Планирование производства:

- повышение качества выпускаемой продукции,

- снижение производственных затрат,

- возможность контроля над одним из конкурентов.

Планирование и осуществление закупок:

- сокращение затрат на процесс покупок,

- снижение потерь от некоординированных поставок,

- возможность контроля над поставщиками.

Распределение:

- повышенная эффективность использования транспортных и складских ресурсов,

- более высокая надежность и качество обслуживания конечного потребителя,

- уменьшает время доставки продукции до потребителя,

- снижение затрат предприятия на распределение продукции.

Разработка и проектирование изделия:

- снижение затрат на разработки,

- ускорение процесса разработки,

- повышения конкурентоспособности производства,

- повышение эффективности исследований.

Ввиду появления проблем, характерных для работы в стратегических альянсах, предприятие потенциально подвержено потерям эффективности функционирования, обусловленным следующими явлениями:

Проблемы отношений с партнером:

- искажение партнером качества вносимых в альянс ресурсов,

- невыполнение договорных обязательств партнером,

- злоупотребление партнером наличием контроля над предприятием,

- недостаток взаимного доверия,

- несоответствие целей предприятия и партнера.

Нежелательные последствия вступления в альянс:

- появление искажений в позиционировании предприятия,

- усложнение координации предприятия,

- замедление инновационного процесса,

- потеря гибкости предприятия в стратегическом плане,

- изменение характера неопределенности внешней среды.

Внедрение предложенной концепции позволит изменить эффективность функционирования предприятия на величину , которая определяется следующим образом:

где  - рост прибыли за счет более эффективной организации сбыта;

- рост прибыли за счет более эффективной организации сбыта;

- рост прибыли за счет более эффективной организации производства;

- рост прибыли за счет более эффективной организации производства;

- рост прибыли за счет более эффективной организации снабжения предприятия сырьевыми ресурсами;

- рост прибыли за счет более эффективной организации снабжения предприятия сырьевыми ресурсами;

- рост прибыли за счет более эффективной организации распределения готовой продукции;

- рост прибыли за счет более эффективной организации распределения готовой продукции;

- рост прибыли за счет более эффективной организации инновационной работы;

- рост прибыли за счет более эффективной организации инновационной работы;

- рост затрат из-за проблем во взаимоотношениях с партнером по стратегическому альянсу;

- рост затрат из-за проблем во взаимоотношениях с партнером по стратегическому альянсу;

- рост затрат из-за появления нежелательных последствий вступления в стратегический альянс.

- рост затрат из-за появления нежелательных последствий вступления в стратегический альянс.

Затраты и могут быть очень большими, если предприятие неправильно выберет партнера по стратегическому альянсу, в обратном случае эти затраты будут стремиться к нулю, значительно повышая показатель эффективности функционирования:

Очевидно, что при правильном выборе партнера по альянсу предприятие имеет реальную возможность увеличить свою экономическую эффективность.

Разработанная экономико-математическая модель организации и функционирования СП позволяет повысить его эффективность за счет регулярной оценки и перераспределения ресурсов, вложенных партнерами в потенциал созданной организации. Контроль за использованием ресурсов позволяет снизить потери ввиду их неоптимального распределения.

Контроль за величиной прибыли дает возможность в каждый период времени проверять отклонение прибыли, чтобы удостовериться в его допустимости. Возможность предотвращения убыточного производства, возникающего при слишком малой производственной программе, также учтена в алгоритме.

Таким образом, эффективность функционирования СП в период  (при сниженном спросе) без внедрения предложенного алгоритма можно выразить как:

(при сниженном спросе) без внедрения предложенного алгоритма можно выразить как:

где  - доход, полученный предприятием от реализации продукции в период ;

- доход, полученный предприятием от реализации продукции в период ;

- суммарные затраты на производство и реализацию продукции в период ;

- суммарные затраты на производство и реализацию продукции в период ;

- дополнительные затраты СП, вызванные падением спроса.

- дополнительные затраты СП, вызванные падением спроса.

В случае использования описанного алгоритма и перехода на новый режим работы расчет эффективности СП будет производиться следующим образом:

где  - приращение прибыли, достигнутое благодаря дополнительным средствам стимулирования сбыта;

- приращение прибыли, достигнутое благодаря дополнительным средствам стимулирования сбыта;

- приращение прибыли, достигнутое благодаря эффективному использованию вложенных ресурсов;

- приращение прибыли, достигнутое благодаря эффективному использованию вложенных ресурсов;

- дополнительные затраты, возникающие в период перехода на новый режим работы.

- дополнительные затраты, возникающие в период перехода на новый режим работы.

Очевидно, что для предприятия, имеющего достаточно ресурсов для конкурентоспособного функционирования, величина эффективности при использовании алгоритма будет больше:

Рекомендации по внедрению предложенных методов.Разработки, представленные в настоящей лекции, направлены на содействие повышению эффективности функционирования организаций, которые развивают свою производственно-хозяйственную деятельность, т. е. расширяют ассортимент выпускаемых изделий и/или географические рынки сбыта.

Базовая схема этапов организации и преобразования предприятий рекомендуется к применению предприятиями, находящимися на этапе выбора стратегии развития организационной структуры. Предложенные классификации организационных структур и переходных стратегий помогают предприятию на основе анализа существующей ступени его развития, а также в соответствии с поставленными целями выбрать желаемый путь роста организации.

Динамическая модель развития интегрированных организационных структур по этапам снабженческо-производственно-сбытового и инновационного процессов на предприятии - инструмент для принятия решения о вступлении в стратегический альянс и выборе партнера по альянсу. Опираясь на разработанную классификацию этапов снабженческо-производственно-сбытового и инновационного процессов деятельности предприятий, организация может определить, на какой из описанных стадий работы над изделием или услугой возникает проблема, приводящая к снижению общей эффективности функционирования предприятия в данный момент времени. Если такая проблема (или проблемы) удовлетворяет условиям, предусмотренным в предложенной модели, то предлагается вариант ее/их решения с помощью образования стратегических альянсов соответствующего вида.

Расчет и оценка показателей, характеризующих каждый из представленных этапов, позволяют сделать вывод о целесообразности интеграции с другими предприятиями или бизнес-единицами внутри предприятий. Возможные варианты организационно-хозяйственных единиц, с которыми могут организовываться стратегические альянсы, определены в зависимости от конкретных причин интеграции.

Экономико-математическая модель организации и функционирования совместного предприятия рекомендуется для применения совместными предприятиями, специализирующимися на интеграции производства одного вида изделия. Использование предложенной модели позволяет определить необходимый режим работы альянса и выбрать стратегию перехода на него при условии снижения прогноза спроса, т. е. возможного объема сбыта, в каждый момент времени в прогнозируемом периоде времени по сравнению с фактическим спросом. Колебание спроса является одним из наиболее актуальных факторов изменения внешней среды предприятия.

Разработанная модель подразумевает необходимость обеспечения безубыточной работы предприятия, а также возможность регулирования спроса за счет управления затратами на маркетинг. Цель СП - максимизация прибыли.

Эти и другие параметры модели могут быть изменены в соответствии с нуждами конкретного предприятия, что не изменит принципа работы предложенного метода.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |