- конечное

- конечное

|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: платный

Лекция 4:

Организационно-экономическая система управления материальными запасами промышленных корпоративных систем

4.3. Управление материальными запасами для нестационарных детерминированных условий

Метод динамического программирования.Чтобы использовать метод динамического программирования в решении приведенной выше оптимизационной задачи, приведем общую постановку задачи динамического программирования [5].

Рассматривается управляемый процесс, в данном случае процесс нахождения оптимальной стратегии управления запасами. В результате управления система (объект управления)  переводится из начального состояния

переводится из начального состояния  в состояние

в состояние  . Предположим, что управление можно разбить на

. Предположим, что управление можно разбить на  шагов, т. е. решение принимается последовательно на каждом шаге, а управление, переводящее систему из начального состояния в конечное, представляет собой совокупность пошаговых управлений. Обозначим через

шагов, т. е. решение принимается последовательно на каждом шаге, а управление, переводящее систему из начального состояния в конечное, представляет собой совокупность пошаговых управлений. Обозначим через  управление на

управление на  -м шаге (

-м шаге (  ). Если управления удовлетворяют некоторым ограничениям решаемой задачи, то такие управления являются допустимыми ( может быть числом, точкой в

). Если управления удовлетворяют некоторым ограничениям решаемой задачи, то такие управления являются допустимыми ( может быть числом, точкой в  -мерном пространстве, функцией, значением качественного признака, иным объектом нечисловой природы).

-мерном пространстве, функцией, значением качественного признака, иным объектом нечисловой природы).

Пусть  - управление, переводящее систему из состояния в состояние . Обозначим через

- управление, переводящее систему из состояния в состояние . Обозначим через  состояние системы после -го шага управления (

состояние системы после -го шага управления (  где

где  - множество всех возможных состояний на шаге ). Получаем последовательность состояний

- множество всех возможных состояний на шаге ). Получаем последовательность состояний  Пошаговый процесс перехода системы из состояния в состояние

Пошаговый процесс перехода системы из состояния в состояние  под действием управления представлен на рис. 4.12.

под действием управления представлен на рис. 4.12.

Для данного процесса действуют следующие положения:

- Состояние системы в конце -го шага зависит от предшествующего состояния

и управления на -м шаге (и не зависит от предшествующих состояний и управлений). Это требование называется "отсутствием последствия". Сформулированное положение записывается в виде уравнений:

и управления на -м шаге (и не зависит от предшествующих состояний и управлений). Это требование называется "отсутствием последствия". Сформулированное положение записывается в виде уравнений:

( 4.19) которые называются уравнениями состояний.

- Эффективность каждого -го шага также зависит от предшествующего состояния и управления на -м шаге . Обозначим эффективность -го шага через

тогда эффективность всего управления

определяется как

определяется как

( 4.20)

Задача пошаговой оптимизации (задача динамического программирования) формулируется следующим образом: определить такое допустимое управление  , переводящее систему из состояния

, переводящее систему из состояния  в состояние

в состояние  , при котором целевая функция (4.20) принимает наибольшее (наименьшее) значение.

, при котором целевая функция (4.20) принимает наибольшее (наименьшее) значение.

Решение поставленной задачи с помощью метода динамического программирования заключается в последовательной минимизации целевой функции за 1, 2 и т. д. интервала на основе принципа оптимальности Р. Беллмана: каково бы ни было состояние s системы в результате какоголибо числа шагов, на ближайшем шаге нужно выбирать управление так, чтобы оно в совокупности с оптимальным управлением на всех последующих шагах приводило к оптимальному выигрышу на всех оставшихся шагах, включая данный.

Рассмотрим последовательно определение оптимального управления на шаге  и т. д., используя принцип оптимальности Р. Беллмана.

и т. д., используя принцип оптимальности Р. Беллмана.

Рассмотрим -й шаг:

- состояние системы к началу -го шага

- состояние системы к началу -го шага

- управление на -м шаге;

- управление на -м шаге;

- целевая функция (выигрыш)

- целевая функция (выигрыш)  го шага.

го шага.

Согласно принципу оптимальности, нужно выбирать так, чтобы для любых состояний получить максимум целевой функции на этом шаге. Обозначим через  максимум целевой функции - показателя эффективности -го шага при условии, что к началу последнего шага система была в произвольном состоянии , а на последнем шаге управление было оптимальным.

максимум целевой функции - показателя эффективности -го шага при условии, что к началу последнего шага система была в произвольном состоянии , а на последнем шаге управление было оптимальным.

называется условным максимумом целевой функции на w-м шаге:

называется условным максимумом целевой функции на w-м шаге:

|

( 4.21) |

Максимизация ведется по всем допустимым управлениям .

Решение , при котором достигается , также зависит от и называется условным оптимальным управлением на w-м шаге и обозначается  .

.

Решив одномерную задачу локальной оптимизации по уравнению (4.21) для всех возможных состояний , находятся две функции: и .

Рассмотрим теперь двухшаговую задачу: присоединим к -му шагу (  )-й.

)-й.

Для любых состояний  , произвольных управлений

, произвольных управлений  и оптимальном управлении на -м шаге значение целевой функции на двух последних шагах:

и оптимальном управлении на -м шаге значение целевой функции на двух последних шагах:

|

( 4.22) |

Согласно принципу оптимальности для любых решение нужно выбирать так, чтобы оно вместе с оптимальным управлением на последнем ( -м) шаге приводило бы к максимуму целевой функции на двух последних шагах. Следовательно, необходимо найти максимум выражения (4.22) по всем допустимым управлениям . Максимум этой суммы зависит от , обозначается через  и называется условным максимумом целевой функции при оптимальном управлении на двух последних шагах. Соответствующее управление на ( )-м шаге обозначается через

и называется условным максимумом целевой функции при оптимальном управлении на двух последних шагах. Соответствующее управление на ( )-м шаге обозначается через  и называется условным оптимальным управлением на ( )-м шаге.

и называется условным оптимальным управлением на ( )-м шаге.

|

( 4.23) |

С учетом уравнения состояния  значение целевой функции зависит только от

значение целевой функции зависит только от  и . В результате максимизации только по одной переменной согласно уравнению (4.23) вновь получаем две функции:

и . В результате максимизации только по одной переменной согласно уравнению (4.23) вновь получаем две функции:  и

и  .

.

Далее рассматривается трехшаговая задача: к двум последним шагам присоединяется  -й и т. д.

-й и т. д.

Рассмотрим общий случай определения оптимального управления на шаге (  ). Обозначим через

). Обозначим через  условный максимум целевой функции, полученный при оптимальном управлении на

условный максимум целевой функции, полученный при оптимальном управлении на  шагах, начиная с -го до конца, при условии, что к началу -го шага система находилась в состоянии . Фактически эта функция равна:

шагах, начиная с -го до конца, при условии, что к началу -го шага система находилась в состоянии . Фактически эта функция равна:

С другой стороны, целевая функция на  последних шагах (рис. 4.13) при произвольном управлении на -м шаге и оптимальном управлении на последующих шагах равна

последних шагах (рис. 4.13) при произвольном управлении на -м шаге и оптимальном управлении на последующих шагах равна

|

( s_{k})) |

Согласно принципу оптимальности, выбирается из условия максимума этой суммы, т. е.

|

( 4.24) |

где  .

.

Таким образом, определив из (4.21) значения  и

и  , а из (4.24) и уравнений состояний (4.19) значения

, а из (4.24) и уравнений состояний (4.19) значения  и соответствующие

и соответствующие  получим последовательности:

получим последовательности:

-

-

условные максимумы целевой функции на последнем, на двух последних, на  последних шагах и

последних шагах и

-

-

условные оптимальные управления на -м,  -м,

-м,  ,

,  -м шагах.

-м шагах.

Используя эти последовательности, можно найти решение задачи при данных и . При фиксированном получаем  . Далее из (4.19) определяется

. Далее из (4.19) определяется  и т. д.:

и т. д.:

Таким образом, получаем оптимальное решение задачи:

Постановка задачи определения оптимальной стратегии нестационарной детерминированной системы управления запасами для решения методом динамического программирования.Чтобы разработать алгоритм решения поставленной в разделе 4.2 оптимизационной задачи, опишем ее в терминах динамического программирования. Объектом управления в данном случае является рассмотренная выше система управления запасами. Управление системой разбивается на пошаговых управлений

(  - максимальное количество возможных поставок в течение периода планирования

- максимальное количество возможных поставок в течение периода планирования  , увеличенное на единицу).

, увеличенное на единицу).

Управление  , переводящее систему из состояния в состояние , представляет собой величину и момент времени -й поставки.

, переводящее систему из состояния в состояние , представляет собой величину и момент времени -й поставки.

В общем случае величина поставки продукции на склад может принимать множество значений  :

:

где  - объем

- объем  -го варианта поставки продукции.

-го варианта поставки продукции.

Возможные варианты размеров поставок продукции могут быть определены исходя из ограничений (4.17):

|

( 4.25) |

Общее количество вариантов поставки  .

.

Каждая поставка  может быть произведена в любой момент времени

может быть произведена в любой момент времени  (в общем случае

(в общем случае  ).

).

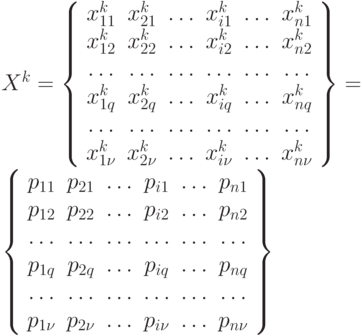

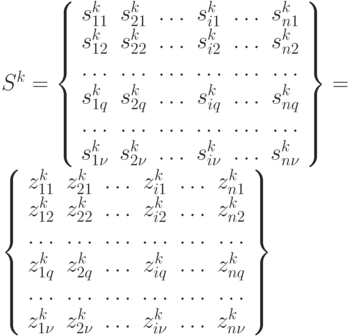

Таким образом, множество возможных управлений  на шаге можно представить в виде следующей матрицы порядка

на шаге можно представить в виде следующей матрицы порядка  :

:

Управление  представляет собой поставку объемом в момент времени на шаге .

представляет собой поставку объемом в момент времени на шаге .

Каждое управление переводит систему в соответствующее состояние  , поэтому размерность множества состояний

, поэтому размерность множества состояний  такая же, как и размерность множества возможных управлений

такая же, как и размерность множества возможных управлений  . Множество возможных состояний можно представить в виде следующей матрицы:

. Множество возможных состояний можно представить в виде следующей матрицы:

Каждое состояние  представляет собой величину запаса

представляет собой величину запаса  в момент времени после поставки

в момент времени после поставки  .

.

Получим уравнение состояний для данной задачи. Из балансового уравнения (2.5)  следует:

следует:

|

( 4.26) |

Из условия задачи в конце планового периода в момент времени система должна находиться в состоянии  . Тогда из (4.26) следует:

. Тогда из (4.26) следует:

и т. д.

В общем случае получим:

|

( 4.27) |

Предположим, что под воздействием управления  система переходит из состояния

система переходит из состояния  в состояние

в состояние  , где

, где  - уровень запаса в системе в момент времени

- уровень запаса в системе в момент времени  после

после  -й поставки;

-й поставки;

- уровень запаса в системе в момент времени

- уровень запаса в системе в момент времени  после -й поставки.

после -й поставки.

Из (4.27) следует:

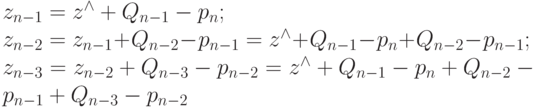

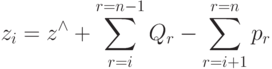

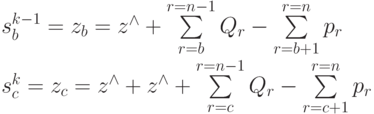

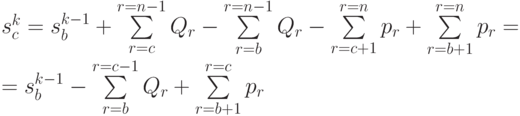

Преобразовав систему этих двух уравнений, получим:

|

( 4.28) |

Последняя сумма в данном выражении - сумма поставок с момента (  ) до момента и равна

) до момента и равна  , следовательно:

, следовательно:

Уравнение (4.28) - это уравнение состояний для решаемой задачи.

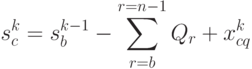

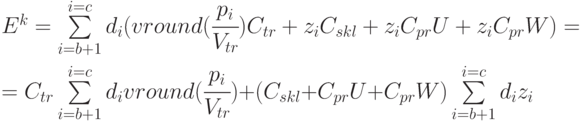

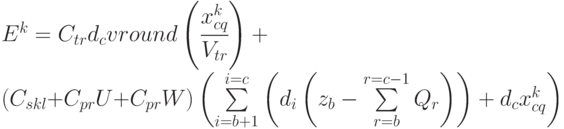

Выразим эффективность -го шага, которая зависит от предшествующего состояния  и управления на -м шаге , переводящего систему в состояние

и управления на -м шаге , переводящего систему в состояние  . Эффективность -го шага выражается из (4.16) и равна величине совокупных затрат, возникающих на шаге :

. Эффективность -го шага выражается из (4.16) и равна величине совокупных затрат, возникающих на шаге :

|

( 4.29) |

Первое слагаемое в выражении (4.29) представляет собой стоимость транспортировки товара, поставленного на склад с момента времени ( ) до момента времени , приведенную к началу отчетного периода с учетом дисконтфактора  . Поскольку на шаге при управлении производится всего лишь одна поставка товара в момент времени в размере

. Поскольку на шаге при управлении производится всего лишь одна поставка товара в момент времени в размере  , то:

, то:

|

( 4.30) |

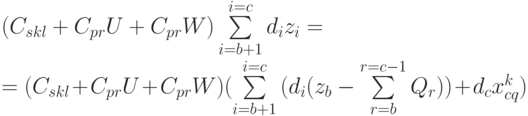

Преобразуем второе слагаемое выражения (4.29):

Поскольку за период времени с  по

по  запас не пополняется, а только расходуется, то из (4.18) получим:

запас не пополняется, а только расходуется, то из (4.18) получим:

и т. д.

и т. д.

Таким образом, при  величину запаса в момент можно выразить как:

величину запаса в момент можно выразить как:

В момент времени производится поставка продукции в размере  , поэтому из (4.18) имеем:

, поэтому из (4.18) имеем:

Таким образом, второе слагаемое в выражении (4.29) можно записать как:

|

( 4.31) |

Подставив (4.30) и (4.31) в (4.29), получим:

|

( 4.32) |

Величина  в (4.32) - эффективность -го шага, а именно величину совокупных затрат на создание и пополнение запаса с момента

в (4.32) - эффективность -го шага, а именно величину совокупных затрат на создание и пополнение запаса с момента  (начало шага

(начало шага  и до момента c (конец шага , если в момент система находилась в состоянии

и до момента c (конец шага , если в момент система находилась в состоянии  , и затем было выбрано управление .

, и затем было выбрано управление .

Просуммировав для каждого шага  , получим величину совокупных затрат на создание и пополнение запаса в течение планового периода :

, получим величину совокупных затрат на создание и пополнение запаса в течение планового периода :

|

( 4.33) |

Таким образом, необходимо решить следующую задачу: определить такое допустимое управление , переводящее систему из состояния в состояние , при котором целевая функция (4.33) принимает наименьшее значение.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |