|

Здравствуйте,при покупке печатной формы сертификата,будут ли выданы обе печатные сторны? |

Инспектор

Вы можете этот курс.

Опубликован: 08.06.2009 | Уровень: специалист | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 2:

Основы бухгалтерского учета и налогообложения

Первичные учетные документы

Первичные учетные документы, которые используются в бухгалтерском учете - это часть системы управленческой документации. Существует Общероссийский классификатор управленческой документации (ОКУД). Он дает следующую классификацию унифицированных форм управленческих документов, многие из которых находят применение в бухгалтерском учете табл. 2.1 . Обычно на бланках документов есть код документа по ОКУД, поэтому вам следует хотя бы в общих чертах представлять строение этого классификатора.

Нет первичного документа - нет факта хозяйственной жизни. Это - одно из основополагающих правил бухучета. Все записи в бухгалтерском учете производятся на основании первичных учетных документов. Эти же документы служат для проверки правильности свершившихся фактов хозяйственной жизни и для других целей. Вся хозяйственная жизнь организации находит отражение в виде первичных документов. Много полезной информации о первичных учетных документах можно найти в ст. 9 "Первичные учетные документы" закона "О бухгалтерском учете". Например, вот о чем говорит п.1 этой статьи:

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Какие первичные учетные документы можно принимать к учету? На этот вопрос отвечает п. 2. ст. 9 закона "О бухгалтерском учете":

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- личные подписи указанных лиц;

А где можно найти формы первичных документов, о которых говорится в законе?

Альбомы, о которых идет речь - это специальные альбомы унифицированных форм первичной учетной документации (их выпускает Госкомстат - Государственный комитет Российской Федерации по статистике).

Бланки документов можно купить в специальных магазинах, или, найдя их в соответствующих нормативных актах (например, с помощью электронной правовой системы наподобие КонсультантПлюс), сделать копии или распечатки.

Если в вашей организации применяется автоматизированная форма бухгалтерского учета, то, скорее всего, вы сможете распечатать формы документов (обычно даже заполненные), используя бухгалтерскую программу, применяемую на предприятии.

Если вы пользуетесь унифицированными формами первичных документов - нельзя удалять из них реквизиты - отдельные элементы документов. А вот дополнять такие формы можно.

При необходимости организация может самостоятельно разрабатывать формы первичных учетных документов. Самое главное, чтобы эти документы соответствовали требованиям к первичным учетным документам, которые мы рассмотрели выше. В частности, важно, чтобы они имели все предусмотренные законом реквизиты.

Итак, мы выяснили, что все факты хозяйственной жизни в организациях, обязательно оформляются с помощью первичных документов. Бухгалтерский учет начинается именно с них. Теперь рассмотрим основной этап бухгалтерского учета, который определяется формой бухгалтерского учета, применяемой в организации.

Формы бухгалтерского учета

Выше мы говорили о счетах, о бухгалтерских записях и даже о бухгалтерских отчетах. Но мы пока не коснулись одного очень важного вопроса, который обычно весьма заботит начинающих. Речь идет о том, как можно организовать бухгалтерский учет на практике.

Как уже было сказано, вся информация о событиях в организации поступает в бухгалтерию в форме первичных учетных документов. Если операция не подтверждена первичным документом - это значит, что для бухгалтера этой операции не существует. Итак, бухгалтер получает первичные документы. Что он должен делать с ними дальше для того, чтобы вести бухгалтерский учет? Очевидно, эти сведения нужно куда-то записывать, вычислять итоговые показатели и т.д. Для систематизации учетных данных применяются так называемые регистры бухгалтерского учета. Учетным регистрам посвящена ст. 10 "Регистры бухгалтерского учета" закона "О бухгалтерском учете":

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности.

Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

Эта статья не определяет конкретно, каким именно образом можно организовать учетные регистры, однако, существует такое понятие, как форма бухгалтерского учета.

Форма бухгалтерского учета - это набор учетных регистров и правил работы с ними.

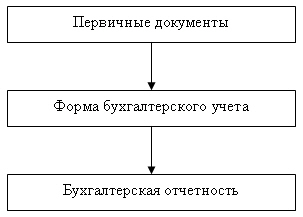

На рис. 2.1 приведена общая схема бухгалтерского учета с применением любой формы.

Любой учет начинается с первичных документов и заканчивается бухгалтерской отчетностью. А вот то, что находится между ними, и есть форма бухгалтерского учета.