|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Инспектор

Вы можете этот курс.

Опубликован: 10.08.2007 | Уровень: для всех | Доступ: платный | ВУЗ: Национальный исследовательский университет "Высшая Школа Экономики"

Лекция 4:

Поведение фирмы на товарных рынках

Рыночная власть фирмы

Структура рынка и рыночная власть фирмы

Рыночная (монопольная) власть фирмы проявляется как способность удерживать высокую цену и получать положительную экономическую прибыль в долгосрочном периоде. Наличие монопольной власти во многом, хотя и не всегда однозначно, определяется структурой рынка.

Факторами, благоприятствующими наличию монопольной власти, являются высокая концентрация и существование барьеров входа на рынке. Однако высокая рыночная доля - необходимое, но недостаточное условие рыночной власти, т.к. при низких барьерах постоянно сохраняется угроза входа конкурентов. Рынки с высокой концентрацией, легкодоступные для входа, получили название состязательных или квазиконкурентных. Участникам таких рынков невыгодно устанавливать высокие цены, так как это может послужить стимулом притока новых конкурентов. Долгосрочная прибыль в этих условиях не отличается от совершенной конкурентной и равна нулю, несмотря на различие числа продавцов.

С другой стороны, высокие барьеры входа не обеспечивают монопольной власти фирме с низкой рыночной долей, так как подобная фирма лишена возможности оказывать существенное влияние на выпуск и, следовательно, цену в отрасли. Кроме того, высокая рыночная доля в данный момент времени не является достоверным свидетельством монопольной власти. Некоторое время, например, высокой долей могут обладать фирмы, вступившие первыми на развивающийся рынок, но в дальнейшем теряющие свои позиции с приходом конкурентов, располагающих более эффективными технологиями. Таким образом, высокая рыночная доля, которая обеспечена конкурентными преимуществами, присущими доминирующей фирме, и сохраняется в течение длительного периода времени, в сочетании с высокими барьерами входа является залогом монопольной власти фирмы.

Количественные показатели монопольной власти фирмы основаны на измерении прибыльности или относительного превышения цены над предельными издержками. Рассмотрим наиболее важные из них.

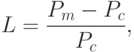

Индекс Бэйна

Индекс Бэйна определяется как отношение прибыли (чистого дохода) фирмы к стоимости ее активов, он показывает отдачу от каждой инвестированной в производство денежной единицы:

Если индекс Бейна для данной фирмы или рынка превышает конкурентную норму доходности (в идеале равную или приближающуюся к нулю), это означает, что для данного вида вложения ресурсов существуют причины (видимо, неконкурентного характера), по которым дополнительная доходность инвестиций не уравнивается в долгосрочном периоде, - то есть такой рынок не является совершенно конкурентным. Причем чем больше значение данного показателя, тем сильнее степень влияния фирмы на рынок, тем слабее конкурентное начало на рынке. Так, например, можно рассмотреть значения индекса Бэйна (в процентах) для ряда отраслей экономики США за послевоенный период. (Данный показатель не рассчитывается для России в связи с трудностью оценки стоимости активов предприятий.)

Индекс Бэйна для ряда отраслей экономики США3Carlton D., Perloff J. Modern Industrial Organization. N.Y., 1999, P. 245. (см. таблицу 3.3):

Таким образом, видно, что отрасли экономики США характеризуются довольно высокой степенью монополизации.

Индекс Лернера

Индекс Лернера определяется как разница в ценах конкурентного и неконкурентного рынков по отношению к неконкурентной цене:

Либо, поскольку в долгосрочном периоде конкурентная цена равна предельным или, приблизительно, средним переменным издержкам, индекс Лернера определяется как разница между ценой данного рынка (данной фирмы) и ее предельными (средними переменными) издержками по отношению к цене:

Средневзвешенный индекс Лернера для отрасли выражается

— коэффициент согласованности ценообразования отрасли,

— коэффициент согласованности ценообразования отрасли,  ;

;  — эластичность рыночного спроса по цене; HHI — индекс Херфиндаля-Хиршмана.

— эластичность рыночного спроса по цене; HHI — индекс Херфиндаля-Хиршмана.Отсюда видно, что монопольная власть увеличивается при наличии согласованности ценообразования (сговора), повышении уровня концентрации рынка, снижении эластичности спроса.

В таблице 3.4 приведены значения индекса Лернера для некоторых отраслей промышленности США4Carlton D., Perloff J. Modern Industrial Organization. N.Y., 1999, P. 263. , 1981-1999 гг.

| Отрасли | L |

|---|---|

| Автомобили | 0,1 - 0,34 |

| Железные дороги | 0,4 |

| Пищевая промышленность | 0,5 |

| Алюминий | 0,59 |

| Табачная промышленность | 0,65 |

| Крупные банки до регулирования | 0,88 |

| Крупные банки после регулирования | 0,44 |

Как видно из таблицы, индекс Лернера принимает различные значения в зависимости от структуры отрасли, что свидетельствует о разных уровнях конкуренции. Заметим, что регулирование банковской сферы позволило сократить степень монополизации и повысить уровень конкуренции между крупными банками.

Индекс Тобина

Индекс Тобина рассчитывается как отношение рыночной (внешней, биржевой) стоимости активов фирмы к внутренней стоимости ее активов (восстановительной стоимости):

Внутренняя стоимость активов фирмы показывает альтернативные издержки возмещения факторов производства в данный момент для данного способа применения ресурсов. Для конкурентного рынка альтернативные издержки выравниваются по всем направлениям использования ресурсов, так что рыночная (внешняя) стоимость совпадает с восстановительной (внутренней) и q = 1. Если внешняя стоимость фирмы превышает внутреннюю, и q > 1, это означает, что уровень прибыльности для фирмы (или в данной отрасли) выше, чем необходимо, чтобы удержать фирму в отрасли, то есть в долгосрочном периоде фирма получает положительную прибыль, следовательно, обладает определенной рыночной властью. Чем больше q, тем сильнее власть фирмы. Если q < 1, это означает неблагоприятные времена для фирмы, возможно, фирма находится на грани банкротства и близка к вытеснению с рынка.

Рассмотрим значения индекса Тобина для ряда отраслей экономики США за 1980-е годы5www.awlonline.com/carlton_perloff "Tobin's q". :

| Отрасль | q |

|---|---|

| Химическая промышленность | 2,4 |

| Пищевая промышленность | 1,7 |

| Табачная промышленность | 1,39 |

| Производство одежды | 1,13 |

| В среднем по обрабатывающей промышленности | 1,35 |

Заметим, что структура данных отраслей не может считаться конкурентной, причем наибольшая степень монополизации наблюдается в химической промышленности. Следует отметить, что для России определение данного показателя сопряжено с рядом трудностей, поскольку из-за недостаточного развития рынка ценных бумаг практически невозможно получить достоверные значения оценки активов фирмы внешними инвесторами, что, следовательно, не позволяет адекватно выразить рыночную стоимость российских фирм.

Эмпирические исследования соотношения концентрации и монопольной власти

Автором концепции влияния концентрации на уровень монопольной власти является Дж. Бэйн, чьи эмпирические исследования показали, что прибыльность в отрасли в среднем выше, когда индекс концентрации по восьми фирмам превышает 0,7. Бэйн исследовал 42 отрасли и показал, что средняя прибыль выше в отраслях с высокой концентрацией и высокими барьерами входа. Позднее эти наблюдения были подтверждены М. Манном6Mann M. Seller Concentration, Barriers to entry and Rates of Return in 30 Industries //Rev. Econ. Statist, 1966, № 48, PP. 299. (см. таблицу 3.6):

| С8 > 70% | С8 < 70% | ||

|---|---|---|---|

| отрасль | r (%) | отрасль | r (5) |

| Автомобили | 15,5 | Обувь | 9,6 |

| Сигареты | 11,6 | Пиво | 10,9 |

| Алкоголь | 9,0 | Консервированные фрукты и овощи | 7,7 |

| Средний показатель | 13,3 | Средний показатель | 9,0 |

Э. Линденберг и С. Росс7Lindenberg E., Ross S. Tobin's q Ratio and Industrial Organization // Journal of Business, № 54, PP. 1-32. нашли, что величина q остается довольно устойчивой во времени, причем высокое значение q характерно для фирм, производящих уникальный продукт или использующих уникальное сырье, т.е. занимающих особое положение на рынке. Низкое значение коэффициента q наблюдалось для относительно конкурентных рынков и отраслей, подлежащих жесткому государственному регулированию. Были также отмечены высокая степень корреляции индексов Лернера и Тобина, но низкая - для показателя концентрации CR и индекса Тобина. Связь между концентрацией и индексом Тобина была в дальнейшем оценена М. Сэлинджером8Salinger M. Tobin's q, Unionization, and the Concentration-Profits Relationship // The Rand Journal of Economics, № 15, PP. 159-70. , который установил, что более высокая концентрация соответствует более высокому показателю рыночной власти (q) только при наличии барьеров. Увеличение размеров фирм, связанное с их стремлением достичь минимально эффективного уровня выпуска, приводит к увеличению концентрации, но, одновременно, к снижению цены и падению уровня монопольной власти. Также деятельность сильных отраслевых профсоюзов, обладающих значительной властью на рынке труда, приводит к перераспределению прибыли от продаж готового товара в сторону работодателей, что понижает индекс Тобина для фирм-производителей.

В целом результаты эмпирических исследований подтверждают тезис о том, что высокая концентрация сама по себе не является достаточным фактором обладания монопольной власти. Монопольная власть присуща лишь рынкам, структуры которых обладают необходимым сочетанием характеристик.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |