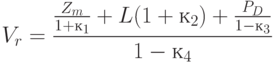

- ставка

- ставка  получим:

получим:

| ВКР |

Преподаватель

Вы можете этот курс.

Опубликован: 01.09.2009 | Уровень: для всех | Доступ: свободно

Лекция 1:

Проблемы повышения эффективности функционирования производственно-корпоративных структур (ПКС)

Рассмотрим налоги и другие обязательные платежи, действующие в настоящее время и имеющие существенное значение и для государства, и для большинства хозяйствующих субъектов:

где  - налог на добавленную стоимость,

- налог на добавленную стоимость,

- налоги с оборота (налог с продаж, налог на пользователей автодорог),

- налоги с оборота (налог с продаж, налог на пользователей автодорог),

- акцизы,

- акцизы,

- налог на прибыль предприятий и организаций,

- налог на прибыль предприятий и организаций,

- начисления на заработную плату (налог на доходы физических лиц, единый социальный налог),

- начисления на заработную плату (налог на доходы физических лиц, единый социальный налог),

- интегральный показатель условно-постоянных налогов и сборов, максимальную величину которого можно приближенно принять равной 0,5% всех налоговых расходов большинства предприятий.

- интегральный показатель условно-постоянных налогов и сборов, максимальную величину которого можно приближенно принять равной 0,5% всех налоговых расходов большинства предприятий.

Введем следующие обозначения:

- суммарная ставка налогов, взимаемых с выручки от реализации;

- суммарная ставка налогов, взимаемых с выручки от реализации;

- ставка НДС;

- ставка НДС;

- суммарная величина начислений на заработную плату, включая налог на доходы физических лиц;

- суммарная величина начислений на заработную плату, включая налог на доходы физических лиц;

- ставка налога на прибыль;

- ставка налога на прибыль;

Выразим налоги через элементы выручки от реализации.

Выражение для начислений на заработную плату будет иметь вид:

где  - заработная плата сотрудников предприятия. Чистую прибыль предприятия можно определить как:

- заработная плата сотрудников предприятия. Чистую прибыль предприятия можно определить как:

где  - валовая прибыль предприятия.

- валовая прибыль предприятия.

Отсюда валовую прибыль можно представить в виде:

При условии, что валовая прибыль предприятия совпадает с налогооблагаемой прибылью, налог на прибыль определяется следующим образом:

Подставив выражение для валовой прибыли в последнее выражение, определим выражение для налога на прибыль:

Определим выражение для акциза  в случае, когда ставка акциза выражается в процентах к оптовой цене предприятия. Выручка от реализации без НДС, акцизов и налога на реализацию ГСМ, которая соответствует оптовой цене предприятия, составляет:

в случае, когда ставка акциза выражается в процентах к оптовой цене предприятия. Выручка от реализации без НДС, акцизов и налога на реализацию ГСМ, которая соответствует оптовой цене предприятия, составляет:

Первое слагаемое - материальные затраты без НДС; второе слагаемое - заработная плата с начислениями на нее, в том числе с подоходным налогом, а третье слагаемое - валовая прибыль предприятия. Тогда выручка от реализации продукции по отпускным ценам предприятия с учетом акциза, исходя из методики ее определения [68], составит:

В этом случае сумма акциза, подлежащая уплате в бюджет, определяется как:

Акцизы могут устанавливаться также в рублях за единицу измерения. Тогда сумму акциза можно представить в виде:

То есть:

где  - доля акцизов в чистой выручке предприятия.

- доля акцизов в чистой выручке предприятия.

Запишем выражение для налога на добавленную стоимость. Исходя из его названия и экономической сущности:

где  - добавленная стоимость, которую предприятие добавило к первоначальной стоимости сырья, материалов, полуфабрикатов в процессе производства для получения готовой продукции:

- добавленная стоимость, которую предприятие добавило к первоначальной стоимости сырья, материалов, полуфабрикатов в процессе производства для получения готовой продукции:

Добавленная стоимость предприятия определяется как сумма заработной платы с начислениями на нее, валовой прибыли и налогов с оборота. Тогда выражение для налога на добавленную стоимость примет вид:

Сумма налогов с оборота определяется как:

где  - оборот предприятия.

- оборот предприятия.

Чистая выручка предприятия составляет оборот предприятия за минусом налогов с оборота:

отсюда выразим оборот:

Выражение для оборота подставим в выражение для налогов с оборота. Получим:

С учетом акцизов  выражение для налогов с оборота примет вид:

выражение для налогов с оборота примет вид:

Чистая выручка предприятия включает в себя затраты без НДС, заработную плату с начислениями на нее и валовую прибыль предприятия:

С учетом преобразований получим:

Определение целей эффективного функционирования производственно-корпоративных структур и критериев их достижения.Иерархическая структура "дерева целей" повышения эффективности ПКС представлена на

рис. 1.8, а само "дерево целей" представлено на

рис. 1.9. Генеральная цель функционирования производственно-корпоративной структуры - повышение общей эффективности функционирования ПКС при одном из видов возможных интеграционно-организационных связей  . Таким образом, критерием достижения генеральной цели будет

. Таким образом, критерием достижения генеральной цели будет  с целевой функцией

с целевой функцией  , причем:

, причем:

где  - общая эффективность всех хозяйствующих субъектов до интеграции или при предыдущем варианте интеграции;

- общая эффективность всех хозяйствующих субъектов до интеграции или при предыдущем варианте интеграции;

- дополнительная общая эффективность от интеграции по варианту .

- дополнительная общая эффективность от интеграции по варианту .

Альтернативами достижения этой цели будут цели второго уровня: общая производственно-технологическая эффективность с критерием  , общая социально-экологическая эффективность с критерием

, общая социально-экологическая эффективность с критерием  , общая информационноорганизационная эффективность с критерием

, общая информационноорганизационная эффективность с критерием  , общая финансово-экономическая эффективность с критерием

, общая финансово-экономическая эффективность с критерием  . Целевые функции достижения указанных критериев будут иметь вид:

. Целевые функции достижения указанных критериев будут иметь вид:  ,

,  ,

,  . Цели 2.1-2.3 рассматривать не будем, так как их исследование выходит за рамки данной работы.

. Цели 2.1-2.3 рассматривать не будем, так как их исследование выходит за рамки данной работы.

Общая финансово-экономическая эффективность складывается из соответствующих эффективностей хозяйствующих субъектов, интегрированных в ПКС:

где  - количество хозяйствующих субъектов в ПКС.

- количество хозяйствующих субъектов в ПКС.

Таким образом, цель 3.1 - финансово-экономическая эффективность 1-го предприятия; цель 3.2 - финансово-экономическая эффективность i -го предприятия, интегрированного в ПКС; цель 3.3 - финансово-экономическая эффективность -го предприятия.

Критериями достижения целей третьего уровня будет  с целевой функцией

с целевой функцией  , где

, где  , причем должно соблюдаться условие:

, причем должно соблюдаться условие:

где  - дополнительная эффективность i-го предприятия от интеграции по варианту .

- дополнительная эффективность i-го предприятия от интеграции по варианту .