| ВКР |

Преподаватель

Вы можете этот курс.

Опубликован: 01.09.2008 | Уровень: для всех | Доступ: платный

Лекция 7:

Финансовая цель бизнеса, задачи и базовые концепции финансового менеджмента

7.2. Способы оценки активов предприятия

Очевидно, что количественное суммирование столь разнородных объектов как, например, участок земли и незаконченные обработкой детали, возможно только при о наличии у каждого из этих объектов стоимостной оценки. За этим очевидным предположением скрывается целый набор проблем, многие из которых до сих пор до конца не решены. Эти проблемы связаны со способами стоимостной оценки активов. В общем случае можно выделить несколько наиболее известных способов такой оценки: по фактическим затратам на приобретение объектов (по историческим издержкам), по текущей рыночной продажной цене, по восстановительной стоимости (по цене замены или восстановления объекта либо текущей цене покупки аналогичных объектов), по приведенной к дате оценки сумме ожидаемых будущих доходов от эксплуатации активов.

Наименее пригодной для целей управления финансами является историческая оценка активов – деловые решения нацелены на увеличение богатства инвесторов, которое определяется будущими доходами бизнеса, но никак не прошлыми результатами его деятельности. Поэтому ретроспективная оценка просто-напросто неуместна (иррелевантна) при обосновании решений такого рода. Широкое распространение исторического подхода на практике можно в какой-то степени объяснить ориентацией на фактические затраты стандартов бухгалтерского учета и финансовой отчетности, действующих в настоящее время. У менеджеров постоянно возникает соблазн использовать в своей работе наиболее доступные и самые достоверные (как принято считать) бухгалтерские данные. В некоторых случаях серьезной погрешности может и не возникнуть, так как исторические цены ресурсов могут служить неплохим приближением их будущей стоимости, но такие случаи являются скорее исключением, чем правилом. Иррелевантность исторической оценки активов для обоснования экономических решений является общепризнанным фактом и не стоит даже тратить время на попытки реинкарнировать данный подход.

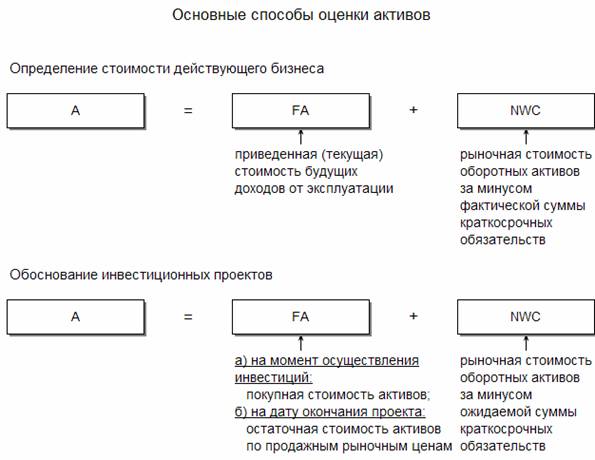

Для оценки оборотных активов (и собственного оборотного капитала) более приемлемым является использование текущих продажных цен либо восстановительной стоимости. В первом случае итоговая стоимость текущих активов будет отражать наличие у предприятия ресурсов, которые в течение короткого времени могут быть обращены в наличность. Этот показатель почти идеально отвечает задаче определения степени платежеспособности предприятия – вычитая из рыночной стоимости оборотных активов общий итог краткосрочных пассивов (в фактической оценке, признанной обеими сторонами, участвующими в расчетах), можно получить достаточно надежную характеристику способности бизнеса рассчитаться по своим обязательствам. Однако при обосновании решений, нацеленных на будущее (например, инвестиционных), приходится ориентироваться не на сегодняшнюю продажную цену оборотных активов, а на их будущую покупную (восстановительную) стоимость. Таким образом определяется потребность в капитале для финансирования NWC. Принимая во внимание краткосрочный характер оборотных активов, можно "закрыть глаза" на разницу между ценами их покупки и продажи и объединить эти цены под единой рубрикой "текущая рыночная стоимость".

Ситуация с оценкой долгосрочных активов значительно сложнее: для действующих активов их сегодняшняя рыночная стоимость не является главным критерием определения их стоимости. Предприятие (и его собственники) рассчитывают извлекать выгоду не из продажи активов, а из их длительной эксплуатации, например – сдачи в аренду или производственного использования. В случае принятия решения о продаже объекта, он перестает быть для данного бизнеса долгосрочным активом, превращается в товар и, соответственно, переходит в разряд оборотных средств. Поэтому, наиболее релевантным методом оценки действующих долгосрочных активов является приведение к некому исходному, "нулевому" моменту времени (условно назовем его "сегодня") всех доходов, получение которых ожидается от эксплуатации этих активов в будущем. Безусловно, любая оценка величины и распределения во времени этих будущих доходов всегда будет субъективной и не очень надежной. Уровень неопределенности данной оценки характеризует величину рисков, связанных с прогнозируемыми доходами. Поэтому определение стоимости долгосрочных активов почти всегда сопряжено с оценкой риска будущих доходов.

Действующая в настоящее время система бухгалтерского учета и финансовой отчетности пока еще не уделяет должного внимания данному аспекту стоимостной оценки долгосрочных активов, но в данном случае следует еще раз вспомнить о том, что бухгалтерский учет и финансовый менеджмент преследуют различные цели. Принципиальное отличие заключается во временной ориентации данных дисциплин: бухгалтерский учет призван объективно отражать уже совершившиеся события, а финансовый менеджмент всегда нацелен в будущее.

При обосновании инвестиционных решений следует различать стоимость долгосрочных активов, рассчитанную по величине ожидаемых будущих доходов, и планируемые затраты по приобретению (созданию) этих же активов. Разница между этими двумя показателями отражает величину прироста богатства инвесторов, которое произойдет в результате осуществления инвестиций. Оценка инвестиционных затрат должна производиться по ожидаемым покупным ценам. В дополнение к этому следует учесть остаточную рыночную (продажную) стоимость этих же активов на момент окончания инвестиционного проекта. В данном случае эта величина (в посленалоговом исчислении) будет отражать дополнительный доход от инвестиций.

Схематически основные подходы к оценке стоимости активов бизнеса изображены на рис. 7.2.

Сделанные выше замечания по особенностям оценки отдельных видов активов лишь очерчивают общие контуры реально имеющихся проблем. Дальнейшему прояснению затронутых здесь вопросов в значительной мере посвящен почти весь курс финансового менеджмента, который будет изложен а последующих лекциях, а также ряд других финансовых дисциплин (например, "Оценка бизнеса"). На начальной стадии освоения учебного материала, следует уяснить, что представленный в формуле (3) расчет стоимости экономических активов действующего бизнеса включает в себя два довольно разнородных элемента: долгосрочные активы, стоимость которых определяется величиной будущих доходов от их эксплуатации, и рыночную стоимость собственного оборотного капитала. Увеличение богатства владельцев предприятия обусловливается исключительно ростом будущих доходов от использования долгосрочных активов. Вложение части инвестированного капитала в формирование NWC представляется для собственников бизнеса неизбежным злом, поэтому максимизация его величины не является главной задачей менеджмента. В то же время, систематический дефицит собственного оборотного капитала может привести к банкротству предприятия, а следовательно – к полной утрате инвесторами всего капитала, вложенного в данный бизнес.