| Какая информационная сеть призвана решать задачи по систематизации, хранению и обработке внутрикорпоративной информации? |

Преподаватель

Вы можете этот курс.

Опубликован: 22.08.2012 | Уровень: для всех | Доступ: платный

Лекция 4:

Автоматизация стратегических задач планирования и управления

4.4. Автоматизация стратегического планирования и управления

Сегодня реализовать эффективный финансовый менеджмент в компании без применения программных средств невозможно. В связи с этим компания должна решить проблему, касающуюся разработки и реализации стратегии развития бизнеса вместе со стратегией развития соответствующих средств информатизации в комплексе.

Современные информационные технологии позволяют построить адекватную модель предприятия, "проиграть" различные сценарии его развития и оценить его ключевые финансовые показатели. При этом существуют два пути, по которым может идти компания в вопросах информатизации: разработка собственных программных продуктов, обеспечивающих решение задач стратегического планирования и управления, или приобретение готовых.

С учётом сложности описанных задач ясно, что разработка оригинальных программных систем, автоматизирующих их решение, – трудоёмкий и дорогостоящий процесс, требующий специальных знаний, поэтому для подавляющего большинства компаний эффективным решением является реализация технологий стратегического планирования и управления на основе готовых программных решений.

В настоящее время свои решения, относящиеся к данной области, предлагает целый ряд производителей программных средств. Одним из них является компания "Expert Systems", спектр решений которой по праву считается наиболее полным для автоматизации решения задач менеджмента в цепочке "диагностика – выбор стратегии – планирование – осуществление контроля реализации".

В настоящее время российские предприятия, вслед за всем цивилизованным миром вступили в период не просто рыночной экономики, а "информационной" экономики постиндустриального общества. Основные потребности уже удовлетворены и фирмы должны либо искать специфические потребности, либо создавать новые, или просто улучшать продукцию, создаваемую в настоящее время. Несмотря на то, что в большинстве случаев к огорчению предприятий и радости потребителей конкуренция вытесняет слабые компании, единственный способ выжить сегодня – это использовать информацию осмысленно и быстро.

Какая же информация нужна фирмам для того, чтобы найти свое место "под солнцем"? Только принципы бухгалтерского учёта определяют фирму как независимую единицу, но в действительности она тесно интегрирована с рынком и средой. В качестве объектов самых сильных связей можно отметить потребителей, конкурентов, партнеров и инвесторов. Кроме того, на её деятельность оказывают влияние политические, экономические, социальные и технологические ситуации. Когда фирма получает информацию о потребителях, она определяет круг своих желаний и создает набор целей, которых хотела бы достичь. Информация о конкурентах, партнёрах, инвесторах даёт возможность выбрать наиболее важные цели из этого набора и определить пути реализации выбранных целей.

Однако важно не только знание внешних факторов, но также внутренних возможностей и потребностей фирмы. Фирма – это сложная взаимодействующая система собственников, менеджеров, служащих, ресурсов и технологий, и связи между всеми элементами этой системы должно быть достаточно прозрачны. Знание этих взаимосвязей, во-первых, помогает менеджерам компании осознать потенциал организации, необходимый для достижения поставленных целей, а, во-вторых, получать точную информацию о процессах, происходящих внутри предприятия. Другая важная информация касается источников возможностей, третья – внутренних процессов. Наличие адекватной информации важно не только для развития самой фирмы, но и для её контрагентов. Для того чтобы разработать эффективные информационные каналы с клиентами и партнерами, фирма должна понимать свои собственные процессы. Фирма, которая может легко обеспечить других достоверной и необходимой информацией, получает серьёзное преимущество, так как другие участники рынка также находятся в постоянном поиске достоверной информации. Потребители заинтересованы в надёжности и скорости выполнения заказа, инвесторы – в финансовой информации относительно фирмы, партнеры – в знаниях о направлении развития фирмы; особенно важным является то, что вся эта информация должна быть получена своевременно. Поэтому получение информации извне и её предоставление другим, создаёт как дополнительные возможности, так и обусловливает возникновение новых путей для реализации этих возможностей.

Кроме того, сейчас с уверенностью можно говорить, что в XXI веке точные знания о внутренних операциях фирмы есть основа роста и выживания бизнеса. Системы моделирования и планирования ресурсов предприятия представляют собой средство ясного понимания внутренних процессов.

Однако все эти системы – это не только инструмент для получения информации, но и носитель определённых стандартов менеджмента.

"Дерево целей" и показатели деятельности компании

Дерево целей - структурированная, построенная по иерархическому принципу (распределённая по уровням, ранжированная) совокупность целей экономической системы.

Концепция "дерева целей" впервые была предложена Ч. Черчменом и Р. Акоффом в 1957 году и представляет собой упорядочивающий инструмент (подобный организационной схеме компании), используемый для формирования элементов общей целевой программы развития компании (главных или генеральных целей) и соотнесения со специфическими целями различных уровней и областей деятельности. Новизна метода, предложенного Ч. Черчменом и Р. Акоффом, заключалась в том, что ими предпринималась попытка придать различным функциональным подсистемам количественные веса и коэффициенты с целью выявить, какие из возможных комбинаций обеспечивают наилучшую отдачу.

Два дерева или одно дерево

Автоматизация, до недавних пор, представляла собой один из способов совершенствования выполнения определённых функций автоматизируемого объекта в различных областях деятельности предприятия:

- Производства – например, станки с ЧПУ;

- Сбыта – например, считыватели штрих – кодов;

- Обеспечения – например, охранная сигнализация.

Следствием такой функциональной ориентированной модели деятельности была "локальная" ("кусочная") автоматизация – Автоматизированные Рабочие Места - АРМы, которые, фактически, представляли собой персональные средства обработки информации.

Современные же, интегрированные, системы ориентированы уже не на отдельные функции, а на процессы, т.е. объектом управления становятся сквозные материальные, финансовые и информационные потоки. Поэтому возникла потребность оценивать не локальные "успехи" в автоматизации отдельных участков деятельности, а вклад автоматизации в успешность деятельности предприятия в целом.

В качестве интегрированных автоматизированных систем управления (ИАСУ) рассматриваются системы, при создании которых реализован принцип нисходящего проектирования систем, выполняющих взаимосвязанные задачи, которые в результате взаимодействия обеспечивают достижение целей компании за счёт совершенствования самого процесса управления.

Дерево целей собственно самой автоматизации может быть направлено на достижение эффективности информационного обеспечения процессов управления, т.е. процесса разработки, принятия и контроля реализации управленческих решений.

При этом современные средства стремятся добиться принципиально нового качества этого информационного обеспечения, обеспечивая такие показатели как:

- хранение большого объёма информации (накапливаемая база знаний);

- структурность и наглядность информации;

- чёткая адресность управленческих отчётов;

- отражение как тактических, так и стратегических показателей деятельности;

- скорость и точность выполнения сложных информационных преобразований;

- быстрый распределённый доступ (в том числе средствами Интранет);

- возможность групповой работы с информацией и т.п.

Здесь перечислены, в основном, чисто технические показатели и внешние пользовательские аспекты информационных систем.

Но любая интегрированная система (ERP и др.) имеет внутреннюю логику, а вернее зашитую в неё методологию управления. Современная автоматизация управления всегда связана с внедрением современных методов управления и, более того, без изменения устаревших методов управления автоматизация малоэффективна. В то же время, главная опасность, являющаяся причиной многочисленных "неудачных внедрений" кроется в том, что информационную систему начинают внедрять, не разобравшись, какую зашитую в ней логику управления она навязывает, соответствует ли эта логика целям предприятия, способно ли предприятие её реализовать или какой ценой и т.п.

Следовательно, при определении "дерева целей" автоматизации на верхнем уровне необходимо рассматривать не технические показатели, а те методы управления, которые становятся возможными в компании после внедрения этой системы.

И, таким образом, "дерево целей" автоматизации становится одной из ветвей "дерева целей" компании.

Дерево целей – от миссии к показателям

Существует ли универсальная "цель целей", которая является "желаемой" практически для любой компании, каковы современные подходы к интегральной оценке деятельности предприятия, каковы общепризнанные цели и их иерархия, образующая "дерево целей" компании?

До недавних пор высшей целью по умолчанию (и одновременно показателем успеха) для большинства российских компаний, оказавшихся в условиях рыночной экономики, была прибыль, и только прибыль. Причём для них важна прибыль сегодняшнего дня, которую во всем мире уже давно отличают от долговременного, "стратегического" успеха и прибыли в будущем.

Но финансовые показатели лишь подводят итоги успешности бизнеса и прибыль, как таковая, является лишь одним из элементов оценки деятельности компании.

Многолетний западный и уже наработанный отечественный опыт доказали, что компании, сосредоточенные только на прибыли за данный год или на обеспечении текущей рентабельности (понимаемой, как экономии на всём), страдают близорукостью. А правильный выбор критерия деятельности оказывает большое влияние на принимаемые решения.

У российских компаний есть шанс проскочить несколько шагов развития управленческих технологий, сделав эволюционный скачок от тактики разрозненных действий к использованию стоимостного подхода к оценке бизнеса. Основные его постулаты:

- максимизация стоимости компании является главной целью стратегического управления;

- прирост стоимости является главным критерием эффективности управления.

Следовательно, повышение эффективности управления предприятием определяется не только ликвидностью или величиной прибыли, а увеличением "цены" бизнеса. Целенаправленное управление требует выбора на верхнем уровне одной, ориентированной на стоимость, целевой функции. И такой целью является "стоимость бизнеса" в интересах его владельцев (собственников, акционеров).

Не надо думать, что отсутствие развитого фондового рынка (рынка акций) делает такой подход неприменимым в России. Например, даже в малом бизнесе компания с поставленным регулярным менеджментом приобретает реальную стоимость и только такой бизнес можно продать как "бизнес", а не сумму материальных активов, эффективное управление которыми неотделимо от самого предпринимателя.

Ответ на вопрос: "какие факторы сказываются на стоимости предприятия", к повышению которой надо стремиться, позволяет определиться со следующим уровнем "дерева целей".

Одним из главных открытий современной теории управления бизнесом, сделанном в начале 90-х годов ХХ-го века, было следующее. В процессе принятия решений руководители и собственники испытывают всё большую потребность в информации не только финансового характера. В условиях быстро развивающихся рынков и острейшей конкуренции нефинансовая информация, базирующаяся на оценке нематериальных активов предприятия, приобретает всё большее значение. Наряду с получением прибыли и повышением капитализации сегодня первостепенное значение получают следующие цели:

- завоевания долей рынка и приобретения конкурентных преимуществ, лояльности клиентов, способность предприятия обеспечить их удержание;

- прогрессивности технологий и уровня отлаженности бизнес – процессов;

- мощный и высококвалифицированный кадровый потенциал.

Все эти факторы имеют огромное значение и оказывают влияние на стоимость компании в настоящем и будущем.

Система Balanced Scorecard (BSC) - сбалансированная система показателей; она даёт возможность оценить эти факторы и открывает новые возможности для управления, позволяет контролировать тактическое состояние и стратегическое развитие бизнеса. Именно наличие такой сбалансированной системы показателей позволяет перейти от качественного описания целей предприятия через идеальный образ желательного будущего результата предпринимательской деятельности к операциональному. В этом случае цель - это будущий желаемый и достижимый результат, поддающийся количественному измерению и/или проверке в эксперименте.

Данная система положена в основы наиболее мощной и популярной в мире системы управления предприятием фирмы SAP AG - модуль SAP–SEM (Strategic Enterprise Management).

Используя этот подход, можно построить "деревья" целей компании и целей автоматизации, как его фрагмент.

На верхнем уровне этого дерева находится Миссия компании, трактуемая как Целевое состояние Компании, являющееся основой для разработки стратегии развития.

Система сбалансированных показателей переводит миссию и корпоративную стратегию в систему чётко обозначенных целей и задач и, главное, в систему показателей, определяющих степень достижения данных установок в рамках четырёх основных проекций:

- финансовой (какой компания представляется своим акционерам и инвесторам);

- маркетинговой (какой компания представляется своим покупателям);

- внутренних бизнес-процессов (какие бизнес-процессы необходимо улучшить, от каких отказаться, на каких сосредоточиться);

- обучения и роста (может ли компания продолжать свое развитие, повышать эффективность и увеличивать стоимость).

В рамках каждой такой проекции определяются драйверы (двигатели, частные цели) эффективности и показатели, их оценивающие. Они во многом зависят от специфики деятельности компании, выбранных стратегий и возможностей их наблюдения с помощью применяемых для автоматизации программных продуктов.

Каждый из показателей можно детализировать дальше, вводя показатели нижнего уровня.

Например, декомпозиция Целей в области финансов базируется на предпосылке, что основная цель бизнеса на операционном уровне – это максимизация показателя ROA (или, по-русски, рентабельности активов РА), т.е. отношения прибыли до налогообложения и выплаты процентов по кредитам к активам – показателя, который характеризует основную деятельность предприятия

Предприятие должно выбрать - за счёт чего этот показатель, в первую очередь, будет улучшаться – за счёт повышения оборачиваемости активов, например, за счёт более эффективного управления запасами, или за счёт снижения издержек и повышения тем самым рентабельности оборота. Для контроля этих показателей коэффициент РА преобразуется путём домножения числителя и знаменателя на одно и то же число (Выручку от реализации или, что то же самое, Оборот) в произведение двух показателей:

Такое преобразование даёт возможность контролировать ещё два целевых показателя:  – оборачиваемость активов и

– оборачиваемость активов и  – рентабельность оборота (или продаж).

– рентабельность оборота (или продаж).

Возможна и дальнейшая детализация этих показателей, которые станут критериями успешности достижения поставленных целей менеджерами компании.

Таким образом, основная задача построения "дерева целей" – это прописывание структуры целевых показателей и выбор средств автоматизации для их улучшения.

Первый из указанных выше показателей может быть улучшен, например, более эффективным управлением запасами – за счёт точного заказа материалов и КИ под производственный заказ. Это одна из задач, которая решается с помощью методологии MRP (Material Resource Planning) – Планирование материальных ресурсов. В этой же системе заложена поддержка и более сложного стандарта MRPII (Manufacture Resource Planning) – Планирование производственных ресурсов, к которым относятся и производственные мощности, и трудовые производственные ресурсы.

Детализируя далее, можно использовать в качестве целей следующих уровней следующие показатели эффективности внедрённой системы:

- Снижение уровня запасов (10 – 15%).

- Устранение неучтённых недосдач (обычно они составляют 3 – 5% от уровня запасов).

- Снижение средних цен закупок материалов (иногда цены по одинаковым позициям отличались в 2-3 раза).

- Снижение текущих потребностей в основных материалах (планирование потребностей и оперативное лимитирование позволяет снизить необоснованную выдачу материалов в цеха на 10 – 15%).

- Снижение текущих потребностей во вспомогательных материалах (нормирование и лимитирование материалов снижает расход на 20 – 30%).

- Снижение на 20 – 30% потерь от простоев оборудования.

- Снижение на 5 – 10% объёма незавершенного производства в цехах.

- Снижение на 10 – 15% доли сверхурочных работ, ликвидация авралов.

- Сокращение запасов готовой продукции на складах на 10 – 15%

Хотя применение стандарта MRPII сказывается и на улучшении показателя Крд, многие резервы повышения эффективности деятельности связаны с задачей повышения эффективности управления не только в сфере производства, а требуют перехода к управлению всеми ресурсами предприятия (переход к стандарту ERP). Иными словами, на предприятии должен быть поставлен тотальный управленческий учёт (УУ). Под управленческим учётом обычно понимается система управления прибылью предприятия через управление затратами. Но управленческий учёт не является учётом в узком смысле этого слова, а включает также и планирование, контроль, анализ и принятие решений. Термин "тотальный" означает, что управленческий учёт охватывает все объекты управления на предприятии и все управленческие функции, которые также являются источником затрат.

Средством выявления всех этих источников затрат является бизнес - модель предприятия, в которой отражена полная система его процессов, а также те ресурсы, которые потребляет каждый из них для своей деятельности. Но величину этих затрат недостаточно просто знать – ими надо управлять, а точнее, их надо планировать.

Для обозначения процесса оперативного планирования в российской управленческой практике используется целый ряд понятий – "бюджетирование", "финансовое планирование", "планирование финансово-хозяйственной деятельности".

Финансовые планы ("Бюджет доходов и расходов", "Бюджет движения денежных средств", "Прогнозный баланс" и т.д.) создаются на основе планов текущей деятельности (называемых также операционными бюджетами – "План реализации", "План производства", "План потребности в материалах" и т.д.), т.е. финансовые планы без планов текущей деятельности просто не могут быть созданы. Поэтому финансовое планирование представляет собой завершающую стадию процесса планирования деятельности предприятия.

Постановка процессов финансового планирования замыкает контур управления ресурсами, который обычно содержится в системах класса ERP (Enterprise Resource Planning – Планирование Ресурсов Предприятия). Регулярное наблюдение за базовыми показателями деятельности предприятия позволит определить экономический эффект от внедрения ИАСУ.

Две стороны менеджмента – две задачи автоматизации

Решение традиционной задачи повышения "производительности" как соотношения стоимости произведённой продукции к стоимости затраченных ресурсов не обязательно ведёт к процветанию компании – в настоящее время способность производить товары в целом превышает спрос. Поэтому борьба идёт за скорейший вывод на рынок новых и более привлекательных товаров – т.е. доминирующей стратегией становится стратегия дифференциации, а не лидерства по издержкам! В этом главная роль уже принадлежит не столько производственным, сколько офисным технологиям. Поэтому любые проекты реорганизации системы управления (в том числе на базе ИТ-технологий) не могут оцениваться по соотношению произведенных затрат и сэкономленных в будущем издержек.

Информационные системы не являются "затратной частью ведения бизнеса", а вносят активный вклад в цепочку добавленного качества организации. Движущей силой преобразований является стремление получить преимущества, а не избежать расходов.

Кроме того, эффективная организация деятельности снижает особый вид издержек, исчисление которых плохо поддавалось оценке традиционными методами, а величина могла быть столь значительной, чтобы определять возможность самого существования компании. Речь идёт о, так называемых, трансакционных издержках - издержках, возникающих из-за плохой организации взаимодействия компании с внешней средой, между её подразделениями и сотрудниками. Хотя эти издержки значительно труднее оценить количественно – потери от них в настоящее время выходят на первый план. Причём речь может идти не просто о степени успешности компании, а об её "выживании" на рынке.

Следствием выбора той или иной конкурентной стратегии компании и, следовательно, системы целей определяет, какие виды издержек находятся в центре внимания её менеджмента!

И, соответственно, это также определяет выбор направлений и средств автоматизации.

В начале 90-х годов на Западе появились первые программы, способные помогать решению задач, связанных с организационными проблемами управления предприятием. Первоначально это были специализированные модули в составе наиболее мощных западных систем корпоративного управления (SAP/R3, SOCAP, BAAN), задачей которых было формальное описание предприятий, подлежащих автоматизации (Orgware – организационный продукт; так назывался подобный модуль BAAN, который применяют для названия всего класса). Новые программы были ориентированы на решение задач систематизации, хранения и обработки "неколичественной" информации об организации бизнеса, которые раньше не имели адекватной компьютерной поддержки. С выходом в 1998 г на отечественный рынок orgware БИГ-Мастер в России появились и собственные разработки подобных программ, причём в варианте, допускающем их применение вне рамок дорогих корпоративных решений.

Orgware являются средствами поддержки "организационного менеджмента" или организации деятельности, чем они радикально отличаются от других программных компонент корпоративных информационных систем, нацеленных на управления ресурсами. Подавляющее большинство систем управления, внедряемых на российских предприятиях, автоматизируют именно управление ресурсами, прежде всего, материальными и финансовыми. Различие в объекте управления часто проявляется даже терминологически – для "ресурсов" чаще применяется термин "управление", а "менеджмент организации" - это и есть собственно менеджмент в узком смысле этого слова. Это надо чётко понимать для позиционирования новых продуктов относительно программ типа 1С, Парус, БЭСТ и других. Эту позицию можно определить формулой "не вместо, а вместе". В отличие от этих продуктов orgware отвечают, прежде всего, на вопросы "как?", а не "сколько?" - что, по крайней мере, не менее важно для управления организацией!

При создании управленческих систем нужно придерживаться следующих принципов:

- Внедрению системы должны предшествовать диагностика и (в случае необходимости) реинжиниринг управленческих бизнес - процессов.

- Целесообразно использовать готовое промышленное решение для создания хранилища данных компании.

- Информационной единицей хранилища должна быть операция/сделка, в результате осуществления которой происходит процесс трансформации ресурсов, используемых компанией, в конечные результаты её деятельности.

- Методология управленческого учёта должна определять структуру представления операции/сделки для конкретной компании, а также алгоритмы, преобразующие информацию об операциях/сделках компании в KPI и другие отчёты, используемые в процессе принятия управленческих решений.

- Система должна обеспечить возможность прогнозирования финансового состояния компании на основе имитационной модели её бизнеса.

Автоматизация управления – это комплексное решение, которое можно разделить на две связанные задачи:

- Автоматизация управления ресурсами – внедрение MRP/ERP-системы (например, IPS-производство)

- Автоматизация управления организацией деятельности – внедрение программных продуктов класса Orgware (например, ПМК "БИГ - Мастер").

Такой комплексный подход к автоматизации позволяет компании решать стоящие перед ней стратегические и тактические задачи, которые делают управление осмысленным.

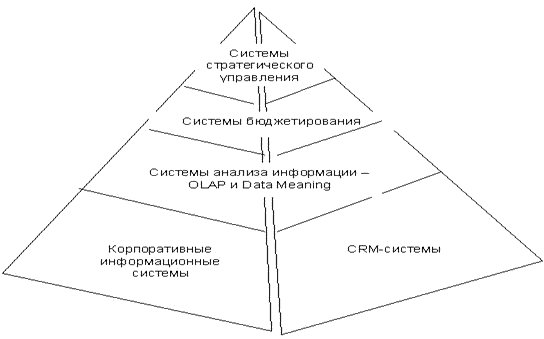

Серьёзной проблемой, сдерживающей применение аналитических методов для решения задач стратегического управления, является отсутствие информации о рынках, на которых работает или намеревается работать компания. Если для финансово-экономического анализа при наличии адекватного управленческого учёта всё находится "под рукой", то есть в корпоративной информационной системе, то данные о рынке весьма отрывочны, труднодоступны или вовсе отсутствуют. Этот пробел в настоящее время начинает заполняться CRM-системами, поддерживающими процессы управления взаимоотношениями с клиентами. В развитой системе этого класса может накапливаться информация не только о контактах с клиентами, но и данные о конкурентах, поставщиках и событиях, связанных с их деятельностью. Эта информационная база, по мере её наполнения, может стать основой для маркетингового анализа и выработки стратегических решений.

Для анализа информации, накапливаемой в корпоративных хранилищах данных, в настоящее время широко используются OLAP-системы (OnLine Analytical Processing). Для превращения информации в знание о закономерностях и тенденциях применяются программные продукты класса Data Mining ("добыча данных"). Эти аналитические системы являются переходным звеном между оперативным и стратегическим уровнями управления предприятием. Вместе с тем они не обеспечивают полноценного решения задач выработки и анализа стратегии. Ограничение их возможностей связано, прежде всего, с содержанием информации, на основе которой проводится анализ.

Хорошо организованное корпоративное хранилище данных содержит информацию о процессах компании, поступающую из корпоративной информационной системы, данные о клиентах и взаимодействии с ними. Вся эта информация поступает из CRM-системы. При этом вне поля зрения остаётся информация о "непотребителях" (рис.4.2), так необходимая для выработки стратегических решений.

Здесь следует вспомнить слова Питера Друкера: "Главные изменения всегда начинаются за пределами организации. Именно с непотребителей начинаются любые изменения; именно непотребители превращают эти изменения из малозначительных в определяющие".

Таким образом, в процессе стратегического управления аналитические системы класса OLAP и Data Mining целесообразно использовать на этапах диагностики и стратегического контроллинга. Однако для анализа возможностей и стратегических альтернатив этих инструментов недостаточно.

Особое место в системе управления предприятием занимают системы бюджетирования. Они имеют немало общего с финансово-аналитическими продуктами, поддерживая решение задач планирования и анализа на основе модели будущей деятельности предприятия. При этом процесс бюджетирования является промежуточным звеном между стратегическим и оперативным уровнями управления, связывающим эти уровни. Именно на основе выбранной стратегии разрабатывается бюджет компании - единый скоординированный план на горизонте оперативной деятельности. Рассматривая аналитические возможности систем бюджетирования, следует отметить, что они направлены на проведение анализа в рамках вполне определённых бизнес-процессов. В них в ходе настройки реализуется параметрическая модель процессов, в которой роли участников известны и остаётся только определить их "вклад" в формирование бюджета.

Таким образом, на верхнем уровне управленческой "пирамиды" располагаются системы стратегического управления, а фундамент составляют корпоративные информационные системы и CRM-системы. На вершине этой пирамиды концентрируется информация, наиболее существенная для выработки стратегических решений. Здесь выполняется единый процесс стратегического управления, поддерживаемый полным набором аналитического инструментария. Последнее высказывание требует пояснения.

В теории и практике менеджмента существуют две точки зрения на предприятие. С одной стороны, оно рассматривается как машина для получения прибыли, с другой - как участник рынка, действующий в условиях конкуренции. В первом случае главное место занимают показатели его финансовой деятельности, во втором - показатели конкурентоспособности на рынке. Часто эти два проявления одной сущности никак не связываются ни в сознании менеджеров и владельцев компаний, ни в их практической деятельности. В то же время хорошая стратегия компании обеспечивает связь финансовых результатов и рыночных позиций с помощью сбалансированной системы целей и адекватной организационной концепции.

Отмеченный дуализм проявляется и на рынке аналитических инструментов: одни из них рассматривают предприятие с позиций финансово-экономической деятельности, другие - с точки зрения рыночного окружения. Поэтому когда говорят о необходимости создания интегрированной системы стратегического управления, то имеют в виду информационную модель предприятия и внешнего окружения, подходящую для интегрированного стратегического анализа всех сторон его деятельности. Эта модель также должна быть интегрирована по "вертикали", то есть связана с оперативным уровнем управления (рис.4.3).

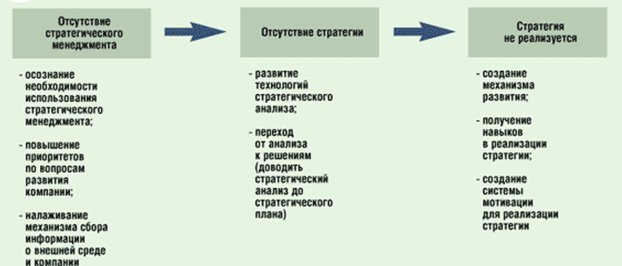

Три фундаментальные проблемы стратегического управления

Выделяют три основные проблемы стратегического менеджмента (рис.4.4).

-

Отсутствие стратегического менеджмента как системы

Естественно, любой компании приходится принимать стратегические решения независимо от того, есть у неё система стратегического менеджмента или нет. Это требование внешней среды. А уж как будут приниматься стратегические решения — на основе продуманной стратегии или в перерыве между выполнением текущих задач — это каждая компания решает сама. -

Отсутствие стратегии

Осознав необходимость создания системы стратегического менеджмента, компания сталкивается с такой серьёзной проблемой, как отсутствие формальной технологии получения стратегии на основе результатов стратегического анализа. Начав использовать методики стратегического анализа, менеджеры понимают, что даже применение всех существующих на сегодняшний день инструментов вовсе не гарантирует разработку самой эффективной стратегии. Оказывается, нужно научиться "вручную" формировать стратегию на основе результатов соответствующего анализа. Возникающий на данном этапе психологический барьер зачастую тормозит дальнейшее использование системы стратегического управления, хотя в своей текущей деятельности менеджеры постоянно сталкиваются с подобными затруднениями, и это их не пугает. Что касается стратегии, то им ещё нужно научиться принимать эффективные стратегические решения. -

Отсутствие механизма реализации стратегии

Компании, решившие предыдущие две проблемы и начинающие активно использовать технологии стратегического управления, вдруг понимают, что даже самым тщательным образом продуманная стратегия вовсе не означает последующую реализацию. Выясняется, что нужно выстроить ещё и систему (механизм) развития, которая бы позволяла претворять разработанную стратегию в жизнь.

Получается, что организация должна не только осознать необходимость внедрения и использования стратегического менеджмента, но и быть готовой к столкновению с вышеуказанными проблемами, которые могут привести к тому, что менеджеры разочаруются в стратегическом управлении, так ни разу не попробовав его в действии.

Таким образом, нужно ещё раз отметить, что стратегический менеджмент является действительно мощным инструментом управления, но руководство компании должно обладать большой силой воли, чтобы внедрить его. Те организации, которые смогли пройти этот нелёгкий путь, добились больших успехов в бизнесе и продолжают эффективно развиваться.