|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Опубликован: 10.08.2007 | Уровень: для всех | Доступ: свободно | ВУЗ: Национальный исследовательский университет "Высшая Школа Экономики"

Лекция 8:

Поведение фирмы на финансовых рынках

Межвременной выбор фирмы

Для того чтобы определить, каким образом фирма будет вести себя на финансовом рынке, будет ли она выступать в качестве заемщика денег или кредитора, необходимо проанализировать ее межвременной выбор.

Особенностью межвременного выбора является то, что деньги сегодня означают больше, чем деньги завтра, так как отложенное сегодня потребление требует возмещения завтра в виде дополнительного дохода - процентного дохода. Если сегодня деньги откладываются, изымаются из потребления, то завтра их стоимость исчисляется с приростом:

Поэтому стоимость отложенных денег (непотребленных товаров), получаемых завтра, можно перевести в сегодняшнюю ценность - дисконтированную стоимость будущих доходов:

![C_1 = C_2 /\left[ {1 + r} \right].](/sites/default/files/tex_cache/6c6aed9f2ca5972056b03abb32e03fc0.png)

Тогда совокупный доход фирмы будет складываться из дохода сегодня плюс дисконтированный доход завтра:

![I = C_0 + C_1 = C_0 + C_2 /\left[ {1 + r} \right],](/sites/default/files/tex_cache/c62421c5fb953687988bcfe71cfb41a6.png)

В дальнейшем для определенности будем представлять доход фирмы в виде

![I = C_1 + C_2 /\left[ {1 + r} \right].](/sites/default/files/tex_cache/5d29bf297a1b6ee274840087ae798444.png)

Этот доход представляет собой линию бюджетного ограничения для фирмы в процессе ее межвременного выбора:

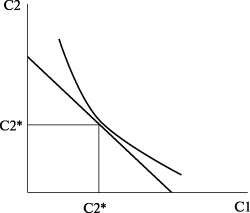

Проанализируем механизм межвременного выбора фирмы с помощью кривых безразличия. Кривые безразличия для фирмы в данном случае представляют собой выбор фирмы между доходом и расходами сегодня и вложением средств - расходами завтра. Поскольку расходы сегодня и расходы завтра являются нормальными товарами, кривые безразличия для них также имеют нормальный вид, то есть предельная норма замены денег сегодня деньгами завтра убывает, так же как убывает и предельная полезность денег.

Равновесие фирмы на межвременном рынке наступает там, где линия бюджетного ограничения касается кривой безразличия (рис. 7.1). Таким образом, C1* и C2* представляют собой оптимальные величины денежных средств, выделяемых фирмой для расходования в текущем и в будущем периодах.

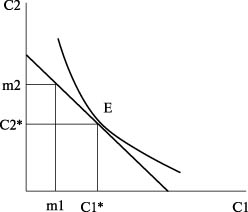

Формирование спроса на деньги происходит следующим образом: в первоначальной ситуации у фирмы меньше текущих денег (фирма получила меньший доход либо больше ценит текущую денежную единицу), чем необходимо для равновесного состояния. Следовательно, она будет брать недостающую сумму денег на денежном рынке в долг; то есть будет предъявлять спрос на деньги (рис. 7.2).

Если (m1; m2) - первоначальное равновесие фирмы, то (C1*; C2*) - это окончательный оптимум фирмы. Мы видим, что фирма сегодня предпочитает взять в долг сумму (C1* - m1) и отдать в следующий период величину (m2 - C2*), с тем чтобы эффективным образом распределить свои средства между сегодняшним и завтрашним инвестированием.

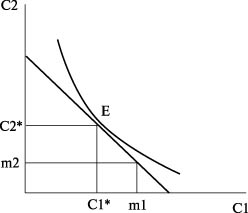

Формирование предложения денег будет наблюдаться тогда, когда в первоначальной ситуации у фирмы больше текущих денег (фирма получила больший доход либо меньше ценит текущую денежную единицу), чем необходимо для равновесного состояния. Тогда она будет давать в долг излишнюю сумму денег на денежном рынке; то есть будет выступать кредитором, фактором предложения денег (рис. 7.3).

В данном случае фирма сегодня может предоставить денежному рынку сумму в размере (m1 - C1*), с тем чтобы получить в следующий период величину (C2* - m2) и тем самым оптимизировать распределение своих средств в разные временные промежутки.

Изменение стоимости денег на межвременном рынке

Еще одной особенностью межвременного рынка является возможное изменение стоимости денежной единицы с течением времени. В тех случаях, когда происходит снижение стоимости денег, говорят о наличии инфляции. Увеличение стоимости денег свидетельствует о присутствии дефляции. Рассмотрим, каким образом изменение стоимости денег оказывает влияние на поведение фирмы.

Пусть в экономике действует инфляция. Тогда обозначим индекс цен сегодня за P1 = 1, а индекс цен завтра за P2 > 1. Стоимость денег, которые будут истрачены завтра, можно выразить как

![C_2 = I(1 + r)/P_2 - \left[ {(1 + r)/P_2 } \right]*C_1 .](/sites/default/files/tex_cache/4af538e61ca610b235aac2989c2553db.png)

![1 + i = \left[ {1 + r} \right]/\left[ {1 + p} \right],](/sites/default/files/tex_cache/c63a92c4051eff06deaa29ad9af8767c.png)

Получим

При этом

![i = \left[ {1 + r} \right]/\left[ {1 + p} \right] - 1 = \left[ {r - p} \right]/\left[ {1 + p} \right].](/sites/default/files/tex_cache/108cb48a34bf1e89c5a5847b1cd80e5a.png)

Наличие в экономике дефляции также приводит к необходимости использовать реальную ставку процента, величина которой в данном случае будет отличаться от ее номинальной величины в противоположную сторону.

Итак, влияние изменения стоимости денежной единицы на поведение фирмы в процессе межвременного выбора проявляется только в изменении меры оценки будущих денежных поступлений - использовании не номинальной, а реальной ставки процента для совершения деловых операций.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |