Опубликован: 22.08.2012 | Уровень: для всех | Доступ: свободно | ВУЗ: Московский государственный открытый университет им. В.С. Черномырдина

Лекция 5:

Автоматизация текущего планирования

5.7. Варианты и особенности текущего планирования

- Скользящее планирование: план составляется не на определённый календарный период (месяц, квартал, год), а на определённый срок – на квартал, полгода, год вперёд. При этом обычно используется переменная детальность планирования: ближайший квартал планируется по месяцам, первое полугодие – по кварталам, второе полугодие – общей цифрой. По истечении ближайшего планового периода производится уточнение показателей плана на новый срок и детализация очередного планового периода по месяцам и кварталам:

Такое планирование:

- сокращает разовые затраты на составление годового плана, распределяя их более равномерно в течение года;

- позволяет непрерывно контролировать будущее состояние предприятия на заданный срок вперед (при традиционном планировании горизонт прогноза изменяется пилообразно с течением времени);

- в то же время в отсутствие фиксированных календарных показателей затрудняет анализ и управление отклонениями фактических показателей от плановых.

- Финансовое планирование в дочерних и зависимых структурах:

- головная организация определяет начальные условия планирования – нормативы расходов и доходов, другие показатели;

- готовый и согласованный на местном уровне финансовый план подлежит утверждению в головной организации; при этом он может быть серьёзно изменён, что вызывает необходимость повторения процесса его оптимизации и согласования, усложнение и ужесточение календарного регламента планирования.

Управление дебиторской и кредиторской задолженностью (обязательствами)

Общее описание

-

Цель данного бизнес-процесса – удержание дебиторской и кредиторской задолженности в заданных пределах, обеспечивающих устойчивое и безопасное функционирование предприятия: со стороны кредиторской задолженности – предотвращение угрозы банкротства, со стороны дебиторской – предотвращение крупных убытков от её "невозврата".

Второй целью является максимизация прибыли от использования финансовых ресурсов кредиторов и, соответственно, минимизация убытков от использования своих финансовых ресурсов дебиторами – путём управления сроками задолженности.

- Процесс управления задолженностью разбивается на несколько подпроцессов:

- планирование состояния и движения задолженности;

- контроль соответствия плану текущих документов по движению задолженности;

- оперативный учёт обязательств предприятия;

- мониторинг (постоянный контроль и анализ) текущего и прогнозируемого состояния задолженности.

- Процесс управления задолженностью взаимосвязан с другими бизнес-процессами управления финансами, более того, он в значительной степени выполняется одновременно с ними:

- в ходе текущего финансового планирования определяются общие лимиты движения задолженности и контрольные показатели остатков задолженности на конец планового периода, используемые затем в детальном планировании и при контроле обязательств;

- в ходе планирования движения задолженности создаётся первоначальный вариант Платежного календаря для бизнес - процесса оперативного планирования и управления платежами;

- в свою очередь, оперативный учёт платежей в последнем бизнес-процессе одновременно служит целям оперативного учёта обязательств предприятия.

- Управление задолженностью (обязательствами) предприятия осуществляется в разрезе следующих характеристик:

- статей доходов и расходов, используемых в текущем финансовом планировании;

- лиц, ответственных за возникновение и погашение обязательств по определённым статьям – ответственных распорядителей (начальник отдела продаж – за отгрузку продукции и её оплату, то есть за возникновение и погашение дебиторской задолженности по реализации продукции; начальник отдела закупок – за оплату материалов и их поставку, то есть за возникновение и погашение кредиторской задолженности по закупкам, и т.п.);

- контрагентов предприятия и отдельных договоров с ними, что необходимо для определения конкретных источников задолженности;

- сроков возникновения и погашения задолженности для раздельного управления текущей и просроченной задолженностью.

5.8. Задачи и способы автоматизации текущего планирования на предприятии

Для автоматизации чаще всего применяются электронные таблицы, наиболее распространёнными являются таблицы Excel. Подобный выбор часто связан с тем, что электронные таблицы Excel и системы управления базами данных (СУБД) Access разрабатывались специально для их использования пользователями, не имеющими достаточной квалификации в области программирования.

На практике это означает, что планирование будет вестись отдельными несвязанными кусками, и целостной картины не получается. Требуется дополнительная работа по ручной обработке данных. Это, во-первых, значительно снижает оперативность анализа, а во-вторых, отбивает желание у персонала регулярно проводить такую работу. Данные средства не ориентированы на использование мощной системой управления распределёнными базами данных.

Первые работы по практическому применению ЭВМ в управлении производством были направлены на решение наиболее трудоёмких задач, которые были "узким местом" в системе переработки информации. Одной из них, особенно на крупных предприятиях со сложным многономенклатурным производством, была задача расчёта материальных потребностей на производственную программу. Решение задачи состоит в определении и передаче в производство и службы материально-технического снабжения информации о потребностях предприятия во всех материальных ресурсах (деталях и сборочных единицах собственного производства, полуфабрикатах, материалах, покупных изделиях, оснастке и приспособлениях и т.п.), необходимых для выполнения производственной программы. Особую сложность задаче придаёт её календарный характер. Все потребности необходимо привязать к требуемым датам выполнения заказов. Ранние системы, решавшие эту задачу, получили название (Material Requirements Planning — "Планирование материальных потребностей"). Постепенно был совершён переход от автоматизации управления производством на уровне локальных задач к интегрированным системам, охватывающим выполнение всех функций управления производством. Итогом этого процесса явились системы, получившие название MRPII (Manufacturing Resource Planning — "Планирование производственных ресурсов").

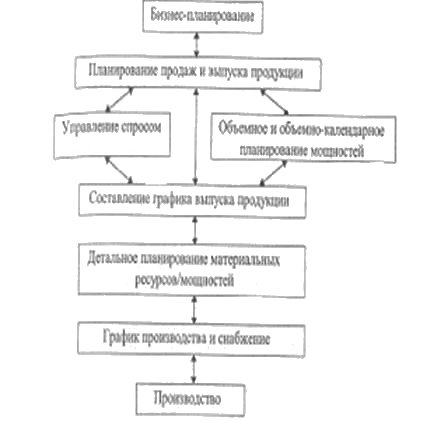

MRPII представляет собой методологию, направленную на эффективное управление всеми производственными ресурсами предприятия. Она обеспечивает решение задач планирования деятельности предприятия в натуральном и денежном выражении, моделирование возможностей предприятия, отвечая на вопросы типа "Что будет, если..?". Эта методология базируется на ряде крупных взаимосвязанных функциональностей, среди которых:

- Бизнес – планирование (Business Planning — ВР).

- Планирование продаж и деятельности предприятия в целом (Sales and Operations Planning — S&OP).

- Планирование производства (Production Planning — PP).

- Разработка графика выпуска продукции (Master Production Scheduling — MPS).

- Планирование материальных потребностей (Material Requirements Planning — MRP).

- Планирование производственных мощностей (Capacity Requirements Planning — CRP).

- Различные системы оперативного управления производством. Среди них системы, основанные на составлении расписаний работ на цеховом уровне (Shop Floor Control — SFC) и системы поточного производства типа "точно-в-срок" (Just-in-Time — JIT).

Схема MRPII представлена на рис.5.4.

Структура MRPII охватывает все основные функции планирования производства сверху вниз. Состав функциональных модулей и их взаимосвязи имеют глубокое обоснование с позиции теории управления. Они обеспечивают интеграцию функций планирования, в том числе согласование их при различиях времени и пространства.

Важно отметить, что представленный набор модулей является не избыточным, именно поэтому он в основном сохраняется и в системах следующих поколений. Более того, многие понятия, методы и алгоритмы, заложенные в функциональные модули MRPII, остаются неизменными в течение длительного времени и входят в качестве элементов в системы следующих поколений.

Для каждого уровня планирования MRPII характерны такие параметры, как степень детализации плана, горизонт планирования, вид условий и ограничений. Для одного и того же уровня планирования MRPII эти параметры могут изменяться в широком диапазоне в зависимости от характера производственного процесса. Возможно также применение на каждом отдельном предприятии определённого набора функциональных модулей МКРП.

Ниже приводится краткая характеристика функциональных модулей МКРП.

Бизнес – планирование. Процесс формирования плана предприятия наиболее высокого уровня. Планирование долгосрочное, план составляется в стоимостном выражении. Наименее формализованный процесс выработки решений.

Планирование продаж и деятельности. Бизнес - план преобразуется в планы продаж основных видов продукции (как правило, от 5 до 10). При этом производственные мощности могут не учитываться или учитываться укрупнённо. План носит среднесрочный характер.

Планирование производства. План продаж по видам продукции преобразуется в объёмный или объёмно-календарный план производства видов продукции. Под видом здесь понимаются семейства однородной продукции. В этом плане впервые в качестве планово-учётных единиц выступают изделия, но представления о них носят усреднённый характер. Например, речь может идти обо всех легковых переднеприводных автомобилях, выпускаемых на заводе, без уточнения моделей. Часто этот модуль объединяется с предыдущим.

Формирование графика выпуска продукции. План производства преобразуется в график выпуска продукции. Как правило, это среднесрочный объёмно-календарный план, задающий количества конкретных изделий (или партий) со сроками их изготовления.

Планирование потребностей в материальных ресурсах. В ходе планирования на этом уровне определяются, в количественном выражении и по срокам, потребности в материальных ресурсах, необходимых для обеспечения графика выпуска продукции.

Планирование производственных мощностей. Как правило, в этом модуле выполняются расчёты по определению и сравнению располагаемых и потребных производственных мощностей. С небольшими изменениями этот модуль может применяться не только для производственных мощностей, но и для других видов производственных ресурсов, способных повлиять на пропускную способность предприятия. Подобные расчёты, как правило, производятся после формирования планов практически всех предыдущих уровней с целью повышения надёжности системы планирования. Иногда решение данной задачи включают в модуль соответствующего уровня.

Оперативное управление производством. Здесь формируются оперативные планы-графики. В качестве планово-учётных единиц могут выступать детали (партии), сборочные единицы глубокого уровня, детали-(партии) операции и т. п. Период, охватываемый планированием, невелик (от нескольких дней до месяца).

Связь между уровнями в MRPII обеспечивается с помощью универсальной формулы: задача планирования на каждом уровне реализуется как ответ на три вопроса:

- Что необходимо выполнить?

- Что необходимо для этого?

- Что имеется в настоящее время?

В качестве ответа на первый вопрос всегда выступает план более высокого уровня. Этим и обеспечивается связь между уровнями. Структура ответов на последующие вопросы зависит от решаемой задачи.

Дальнейшее развитие MRPII связано с появлением систем управления предприятием в замкнутом контуре, т.е. с обратной связью (Closed-loop MRP). В этих системах появляются такие функциональные возможности, как планирование и учёт запуска-выпуска, составление оперативных расписаний, решение задач первичного учёта. Перечисленные функциональные возможности не только углубили систему планирования, но и создали условия для эффективного регулирования хода производства, что в конечном итоге способствовало повышению устойчивости планов верхнего уровня. Сегодня под системами типа MRPII, как правило, подразумевают именно системы с обратной связью. Существует несколько направлений развития MRPII.

Первое из них — дополнение MRPII функциями управления материальными ресурсами в распределительных системах. Эти функции получили название "Планирование потребностей в распределительных системах" (Distribution Requirements Planning — DRP). Здесь решаются задачи управления запасами в складской сети. Развитие DRP постепенно привело к замене традиционного подхода к определению уровня запасов по принципу "точки заказа" (т. е. подачи заказа на пополнение запасов при достижении минимально допустимого уровня) новым подходом, который основан на определении потребностей в зависимости от заказов на продукцию. Этот подход сегодня распространяется на склады всех уровней — от региональных, оптовых до складов на предприятиях. Такой подход называется планированием зависимых потребностей.

Длительный процесс внедрения MRPII позволил, с одной стороны, достичь роста эффективности предприятий, а с другой стороны, выявил ряд присущих этой системе недостатков, в числе которых:

- ориентация системы управления предприятием исключительно на имеющиеся заказы, что затрудняло принятие решений на длительную, среднесрочную, а в ряде случаев и на краткосрочную перспективу;

- слабая интеграция с системами проектирования и конструирования продукции, что особенно важно для предприятий, производящих сложную продукцию;

- слабая интеграция с системами проектирования технологических процессов и автоматизации производства;

- недостаточное насыщение системы управления функциями управления затратами;

- отсутствие интеграции с процессами управления финансами и кадрами.

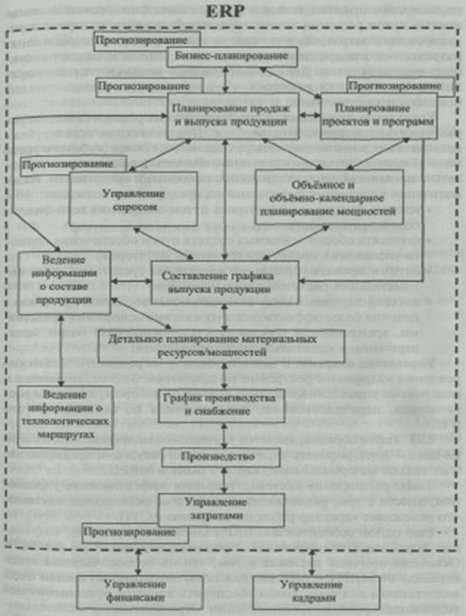

Необходимость устранить перечисленные недостатки побудила трансформировать системы MRPII в системы нового класса — "Планирование ресурсов предприятия" (Enterprise Resource Planning — ERP). Системы этого класса в большей степени ориентированы на работу с финансовой информацией для решения задач управления большими корпорациями с разнесёнными территориально ресурсами. Сюда включается всё, что необходимо для получения ресурсов, изготовления продукции, её транспортировки и расчётов по заказам клиентов. Помимо перечисленных функциональных требований ERP реализованы и новые подходы по применению графики, пользованию реляционных баз данных, CASE-технологий для их развития, архитектуры вычислительных систем типа "клиент-сервер" и реализации их как открытых систем. Системы типа ERP пополняются следующими функциональными модулями:

- прогнозирования спроса;

- управления проектами;

- управления затратами;

- управления составом продукции;

- ведения технологической информации. В них прямо или через системы обмена данными встраиваются модули управления кадрами и финансовой деятельностью предприятия.

Укрупнённо структура управления в ERP показана на рис.5.5.

Ниже поясняются элементы структуры управления ERP, добавленные к системе MRPII.

Прогнозирование. Оценка будущего состояния или поведения внешней среды или элементов производственного процесса. Цель — оценить требуемые параметры в условиях неопределённости. Недостаток информации связан, как правило, с временным фактором. Прогнозирование может носить как самостоятельный характер, так и, предшествуя планированию, представлять собой первый шаг в решении задачи планирования.

Управление проектами и программами. В производственных системах, предназначенных для выпуска сложной продукции, собственно производство является одним из этапов полного производственного цикла. Ему предшествуют проектирование, конструкторская и технологическая подготовка, а произведённая продукция подвергается испытаниям и модификации. Для сложной продукции характерны:

- большая длительность цикла;

- большое количество предприятий - смежников;

- сложность внутренних и внешних связей.

Отсюда следует необходимость управления проектами и программами в целом и включение соответствующих функций в систему управления.

Ведение информации о составе продукции. Эта часть системы управления обеспечивает управленцев и производственников информацией требуемого уровня о продукции, изделиях, сборочных единицах, деталях, материалах, а также об оснастке и приспособлениях. Здесь обеспечивается адекватное представление различных структур изделий, полнота данных, фиксация всех изменений. Особое место среди решаемых задач принадлежит прямой задаче разузлования для многоуровневых изделий. Она используется также при планировании потребностей в материальных ресурсах.

Ведение информации о технологических маршрутах. Для решения задач оперативного управления производством необходима информация о последовательности операций, входящих в технологические маршруты, длительности операций и количестве исполнителей или рабочих мест, требуемых для их выполнения.

Управление затратами. Этот фрагмент системы оценивает работу производственных и других подразделений с точки зрения затрат. Здесь выполняются работы по определению плановых и фактических затрат. Роль данной подсистемы — обеспечить связь между управлением производством и управлением финансовой деятельностью путём решения задач планирования, учёта, контроля и регулирования затрат. Задача, как правило, решается в различных разрезах — по подразделениям, проектам, типам и видам продукции, изделиям и т. п. Данная информация используется для выработки управляющих решений, оптимизирующих экономические показатели предприятия.

Управление финансами. В этой подсистеме решаются задачи управления финансовой деятельностью. Практически во всех зарубежных системах в неё входят четыре подсистемы более глубокого уровня — "Главная бухгалтерская книга", "Расчёты с заказчиками", "Расчёты с поставщиками", "Управление основными средствами".

Автоматизация управления финансами на предприятии позволяет:

- усилить финансовый контроль путём обобщения всей финансовой деятельности;

- улучшить оборот денежных средств путём обеспечения полного управления кредитами и счетами дебиторов;

- оптимизировать управление денежными средствами путём автоматизации расчётов с поставщиками;

- максимизировать отдачу от капитальных вложений путём обеспечения более эффективного управления основными средствами, арендованной собственностью, ремонтной базой, незавершённым капитальным строительством.

Управление кадрами. В данной подсистеме решаются задачи управления кадровыми ресурсами предприятия. Задачи, решаемые в подсистеме управления кадрами, связаны с набором, штатным расписанием, переподготовкой, продвижением по службе, оплатой и т. п.

ERP, таким образом, является улучшенной модификацией MRPII. Её цель — интегрировать управление всеми ресурсами предприятия, а не только материальными, как это было в MRPII.

Такое расширение системы, повышая эффективность управления, вместе с тем, увеличивает и масштабы формальной системы, что усложняет характер работ по созданию АСУП.

Ещё одной особенностью ERP является, по существу, сохранение подходов к планированию производства, принятых в MRPII. Основная причина состояла в том, что на первоначальном этапе перехода от MRPII к ERP мощность вычислительных систем была недостаточна для того, чтобы обеспечить широкое применение методов моделирования и оптимизации. Ограничения вычислительного характера привели, например, к тому, что плановые решения формируются путём циклического повторения двух шагов. На первом шаге формируется план без учёта ограничений на производственные мощности. На втором шаге он проверяется на допустимость. Процесс повторяется до тех пор, пока план, полученный на очередной итерации, не будет допустимым.

В ЕКР решения о включении изделия в график выпуска продукции может приниматься не только на основе реально имеющегося спроса, но и на основе прогноза спроса и в связи с выполнением больших проектов и программ. Это, безусловно, расширяет диапазон применения системы управления и делает её более гибкой и оперативной к изменениям внешней среды.

Ниже приводится описание тех функциональных компонент ЕКР, которые обеспечивают управление производственным процессом на предприятии. Главное внимание при этом уделяется методам управления, находящим практическое применение в базовых системах ЕКР.

Ряд фирм готов разрабатывать свои системы для внутрифирменного учёта, анализа и планирования. Обычно эти системы строятся на основе языков Borland Delphi, Borland С Builder, Microsoft Visual С, средствами Web-программирования. Программы реализуются как клиенты базы данных, что позволяет им использовать все достоинства корпоративных СУБД. Системы разрабатываются целостно и изначально основываются на пожеланиях финансового руководства и особенности конкретного предприятия. Однако интеграция подобной системы с подсистемой бухгалтерского учёта слабая. К разработке собственной системы бухгалтерского учёта не прибегают в связи с большим количеством регламентированных форм и частыми изменениями в законодательстве.

Часто пользуются готовыми программными продуктами, например, "Project Expert". Программа позволяет вести планирование в нескольких валютах и автоматически осуществляет операцию дисконтирования. Предоставляет удобный инструмент для задания инвестиционного, маркетингового, производственного планов. На основе составленных планов программа позволяет сформировать различные бюджеты. По каждой составленной модели система автоматически рассчитывает коэффициенты.

Контрольные вопросы и упражнения

- В чём сущность текущего планирования?

- На какой срок составляются документы текущего плана?

- Что является заключительным документом финансового плана?

- Что помогает обеспечить высокую достоверность и полноту информации о состоянии предприятия, а также его текущей деятельности?

- Что является исходными данными для подсистемы бухгалтерского учёта?

- Покажите, как связано тактическое планирование со стратегическим планированием.

- Поясните различия между стратегическим и тактическим планированием.

- Из каких двух взаимосвязанных стадий состоит процесс тактического планирования?

- Какова цель текущего финансового планирования?

- Что является результатом текущего планирования?

- Поясните этапы процесса текущего финансового планирования.

- Что понимают под календарным регламентом прохождения этапов?

- Как результаты текущего планирования используются в других бизнес-процессах управления финансами?

- Поясните иерархию классификатора.

- Какие документы получает финансовая служба от Планово-экономического отдела и других служб?

- Какие документы формируются непосредственно самой Финансовой службой?

- Какую информацию получает финансовая служба из Бухгалтерии?

- Какими способами могут быть сформированы прогнозные остатки?

- Как осуществляется формирование первоначального варианта финансового плана?

- Что является основной целью оптимизации Финансового плана с точки зрения Финансовой службы?

- В чём технологически заключается процесс оптимизации?

- Перечислите эвристические правила, которые могут быть использованы при выборе изменяемых показателей и величины изменения.

- Перечислите варианты и особенности текущего планирования.

- Какие электронные таблицы и почему применяются для автоматизации?

- Что представляют собой системы MRPII?

- Поясните структуру MRPI.

- Дайте краткую характеристику функциональных модулей МКРП.

- Чем обеспечивается связь между уровнями в MRPII?

- С чем связано дальнейшее развитие MRPII?

- Что представляет собой система ERP?

- Пояснить структуру управления ERP.

- Какие возможности даёт автоматизация управления финансами на предприятии?

Виталий Елин

|

Здравствуйте! Здесь вначале говориться что выдается диплом, а внизу страницы сказано что нет |

{kind=link}

{kind=link}