Опубликован: 22.08.2012 | Уровень: для всех | Доступ: свободно | ВУЗ: Московский государственный открытый университет им. В.С. Черномырдина

Лекция 5:

Автоматизация текущего планирования

5.5.Текущее финансовое планирование (бюджетирование)

Текущее планирование финансовой деятельности организации основывается на разработанной финансовой стратегии и финансовой политике по отдельным аспектам финансовой деятельности. Данный вид финансового планирования заключается в разработке конкретных видов текущих финансовых планов (бюджетов), которые дают возможность организации определить на предстоящий период все источники финансирования её развития, сформировать структуру доходов и затрат, обеспечить постоянную платежеспособность, а также определить структуру активов и капитала на конец планируемого периода.

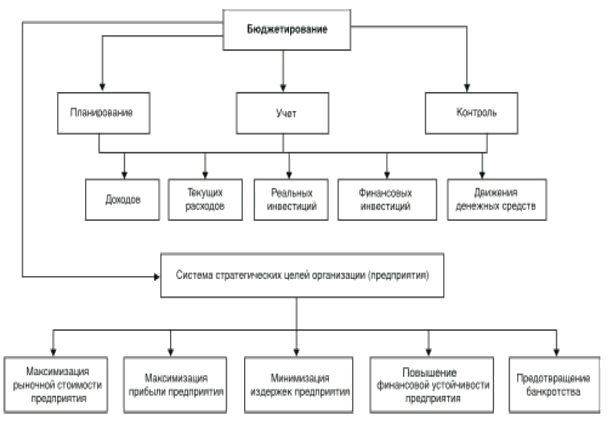

Текущий финансовый план составляется, как было сказано, на период, равный одному году, с разбивкой по кварталам, поскольку такой период времени соответствует законодательным требованиям к отчётному периоду. Рассматривается бюджетное планирование также как составная часть перспективного плана и представляет собой конкретизацию его показателей. В последнее время организациями всё чаще применяется система бюджетного планирования деятельности структурных подразделений и организации в целом. Такая система внедряется в целях строгой экономии финансовых ресурсов, сокращения непроизводительных расходов, большей гибкости в управлении и контроля за себестоимостью продукции, а также для повышения точности плановых показателей, исполнения требований законов и контрактов (рис.5.3).

Основными преимуществами внедрения принципов бюджетного планирования являются:

- рациональное использование средств организации благодаря своевременному планированию совершаемых хозяйственных операций, финансовых и материальных потоков;

- более точные показатели объёмов затрат и прибыли, чем в перспективном финансовом планировании;

- большая материальная заинтересованность работников в успешном выполнении плановых заданий;

- осуществление режима строгой экономии финансовых ресурсов организации и др.

Составление бюджетов основано на определённых принципах:

- принцип согласования целей;

- принцип ответственности за их формирование и исполнение;

- принцип гибкости.

Бюджет — это скоординированный финансовый документ, отражающий поступления средств и расходы по определённому направлению деятельности. Процесс бюджетирования — технология финансового планирования, учёта, анализа и контроля деятельности предприятия в целом и его отдельных структурных подразделений, которая основана на разработке бюджетов по определённым правилам.

Бюджетирование необходимо для планирования финансово-хозяйственной деятельности, координации деятельности различных подразделений предприятия, стимулирования руководителей всех уровней в достижении соответствующих целей, контроля текущей деятельности, оценки выполнения плана различными подразделениями (центрами ответственности).

Технология бюджетирования включает формирование и консолидацию бюджетов предприятия. Для этого разрабатывается финансовая структура предприятия, представляющая собой совокупность подразделений (центров ответственности). Для каждого из них отдельно формируются соответствующие бюджеты — операционные, инвестиционные, финансовые. К операционным бюджетам относятся:

- бюджет продаж;

- бюджет производства;

- бюджет производственных запасов;

- бюджет прямых затрат на оплату труда;

- бюджет прямых материальных затрат;

- бюджет производственных накладных расходов;

- бюджет коммерческих расходов;

- бюджет управленческих расходов.

Бюджеты инвестиций включают:

- бюджет реальных инвестиций;

- бюджет финансовых инвестиций.

Финансовый бюджет состоит:

- из бюджета движения денежных средств;

- бюджета доходов и расходов;

- балансового отчёта.

В свою очередь, основной (сводный) бюджет — это консолидированный финансовый план, который разрабатывается на основе бюджетов различных видов или структурных подразделений предприятия. Основной бюджет выступает в роли связующего звена различных планов организации и выражается в формировании финансовых бюджетов, которые сводят воедино все её другие планы (бюджеты) в стоимостной оценке.

Разработка технологии бюджетного планирования в организации выполняется в следующей последовательности:

- анализируются организационная структура управления предприятием и функции его подразделений;

- определяются центры ответственности (затрат) и центры финансового учёта на предприятии;

- анализируется (разрабатывается) учётная политика предприятия;

- разрабатывается система операционных, инвестиционных и финансовых бюджетов и определяются их статьи.

При определении статей бюджетов следует учитывать два основных момента:

- значимость статей доходов и расходов центров ответственности;

- возможность контролировать выполнение плановых показателей этих статей.

Финансовый директор одного из предприятий так сформулировал задачи построения системы бюджетирования: с помощью системы необходимо ежедневно видеть те статьи доходов и расходов, где есть отклонения фактического исполнения бюджета от плановых показателей, а также определять причины отклонений.

Однако, как правило, нет необходимости ежедневно контролировать все статьи бюджета. Но есть и такие статьи, для которых требуется ежедневный контроль. Например, финансовым службам предприятия необходимо ежедневно отслеживать поступление денежных средств на его счета и их расходование. В бюджетах определяются конкретные числовые показатели финансово-хозяйственной деятельности организации (предприятия), последовательность и сроки совершения операций на предстоящий год с разбивкой по кварталам (месяцам, декадам, неделям).

По широте номенклатуры затрат разделяют бюджеты: функциональный и комплексный. Функциональный бюджет разрабатывается, как правило, по одной, реже по двум статьям затрат, например бюджет оплаты труда, бюджет амортизации. Комплексный бюджет разрабатывается по широкой номенклатуре затрат, например, бюджет административно-управленческих расходов.

По методам разработки различают стабильный и гибкий бюджеты. При этом стабильный бюджет не изменяется в зависимости от изменения объёмов деятельности организации, например бюджет расходов по обеспечению охраны фирмы. Гибкий бюджет предусматривает установление планируемых текущих или капитальных затрат не в твёрдо фиксируемых суммах, а в виде норматива расходов, которые взаимоувязаны с объёмными показателями деятельности хозяйствующего субъекта, такими как объём выпуска или реализации продукции, объём строительно-монтажных работ.

Бюджетирование капитала необходимо для управления капиталом компании, определения источников финансирования и их размещения. Примером бюджетирования капитала является прогноз баланса активов и пассивов.

В целях согласования деятельности структурных подразделений в организации рекомендуется создавать сквозную систему бюджетов.

Целесообразно сквозную систему бюджетов включать в основные, операционные, инвестиционные и вспомогательные группы бюджетов. Особое место занимают операционные или функциональные бюджеты. В состав операционных входят бюджеты продаж, производства, производственных запасов и группа затратных бюджетов, включающая бюджеты прямых затрат на материалы, прямых затрат на оплату труда, общепроизводственных расходов, управленческих и коммерческих расходов.

Вспомогательные бюджеты необходимы для того, чтобы полностью охватить базу финансовых расчётов. Состав этих бюджетов формируется предприятием самостоятельно. Среди них — бюджет поставок, расчётов по налогам, график погашения задолженностей и др.

Разработка системы бюджетов начинается с составления бюджета продаж. Объём продаж в стоимостном выражении рассчитывается методом прямого счёта на основе нормативных или плановых цен на продукцию, товары, работы и услуги и натуральных показателей по предполагаемым продажам.

При составлении бюджета продаж учитывают не только производственные возможности предприятия, но и факторы, характеризующие конъюнктуру на рынке. Построение прогноза объёма продаж начинают с анализа продукции или товаров, услуг, существующих потребителей. При этом анализируют уровень сбыта за прошлый период, потребности покупателей, влияние динамики цен на изменение спроса.

Данные бюджета продаж служат основанием для подготовки бюджета прибылей и убытков и для формирования денежного потока предприятия, т.е. бюджета движения его денежных средств.

5.6. Формирование первоначального варианта финансового плана

- Получив необходимые исходные данные и произведя их необходимую предварительную обработку, Финансовая служба производит расчёт производных показателей: сумм налогов, зависящих от реализации продукции; сумм поступлений от реализации в соответствии с условиями договоров, сумм платежей по закупкам в соответствии с условиями поставщиков и т.д.

- Все вместе эти показатели, разнесённые по установленным формам (Плана прибылей и убытков, Плана движения денежных средств, Прогнозного баланса), формируют первоначальный рабочий вариант финансового плана. Как правило, этот вариант оказывается несбалансированным: например, расходы могут превысить доходы или суммы платежей по закупкам (особенно при "экономичной" закупке большими партиями) не соответствуют суммам поступлений от реализации и т.п. Поэтому необходим процесс балансировки статей финансового плана, оптимизации его показателей.

Оптимизация и согласование показателей финансового плана

- Основной целью оптимизации финансового плана с точки зрения Финансовой службы является достижение ликвидности платёжного баланса предприятия – соответствия сумм платежей суммам поступлений с учётом остатков денежных средств, то есть достижения неотрицательных остатков денежных средств на конец планового периода. Второй целью является удержание дебиторской и кредиторской задолженности в заданных пределах, то есть приведение конечных остатков задолженности к допустимым значениям.

- Технологически процесс оптимизации заключается в изменении значений отдельных параметров, перерасчёте производных и итоговых показателей, формировании нового варианта финансового плана и анализе его соответствия вышеописанным критериям (неотрицательность остатков денежных средств и соответствие остатков задолженности лимитам).

- Выбор изменяемых показателей и величины изменения определяется опытом финансового работника и слабо формализуем, он может быть описан рядом эвристических правил, таких как:

- сокращать в первую очередь непроизводственные расходы, не имеющие фиксированную величину (как сумма арендной платы за помещения, канал связи и т.п.) – хозяйственные и канцелярские расходы и т.д.;

- сокращать платежи по тем договорам, где от этого не зависит их исполнение (с оплатой по отгрузке или сдаче работ) и мал риск начисления штрафных санкций;

- увеличивать поступления путём ужесточения условий оплаты (требование предоплаты или аванса по вновь заключаемым договорам);

- заменять денежные платежи взаимозачётами, применением комбинированных схем оплаты.

- Изменения показателей, приводящие к балансировке финансового плана, согласуются в рабочем порядке с ответственными за них службами и фиксируются, остальные отбраковываются и процесс оптимизации продолжается.

- Если собственными ресурсами финансовый план сбалансировать не удаётся, то включаются реально достижимые варианты привлечения заемных средств на различных условиях; процесс заключается в добавлении статей поступлений заемных средств, расходов по процентам за них и платежей по их возврату.

- Полученный сбалансированный финансовый план окончательно согласуется с заинтересованными службами и передаётся руководству для утверждения.

Утверждение Финансового плана и доведение его показателей до соответствующих служб

- Передаваемый для утверждения финансовый план обычно сопровождается пояснительной запиской, в которой даётся оценка начальной сбалансированности плана, принятые меры по его оптимизации и последствия принятых решений, оценка результирующего варианта плана.

- В процессе утверждения возможно изменение отдельных показателей плана, после чего производится новый пересчёт производных и итоговых показателей с возможной потерей сбалансированности и внесением дополнительных изменений для её восстановления.

- Утверждённый и пересчитанный план доводится до соответствующих служб в виде утверждённых контрольных показателей и лимитов, обязательных к исполнению или достижению в плановом периоде.

Виталий Елин

|

Здравствуйте! Здесь вначале говориться что выдается диплом, а внизу страницы сказано что нет |

{kind=link}

{kind=link}