|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Уровень: для всех | Доступ: свободно

Лекция 14:

Особенности учета НДС и налога на прибыль организаций

18.02.2009 из поступившей выписки банка была зафиксирована оплата от ООО "Покупатель" в размере 354000 руб.

На рис. 14.25 вы можете видеть документ, которым мы принимаем оплату. Его удобно вводить на основании документа, который мы только что рассмотрели.

На рис. 14.26 вы можете видеть результаты проведения документа.

Документ сделал в бухгалтерском учете следующую запись:

Так же он произвел движения в регистрах подсистемы учета НДС:

- НДС Расчеты с покупателями

- НДС Учет распределенных оплат от покупателей.

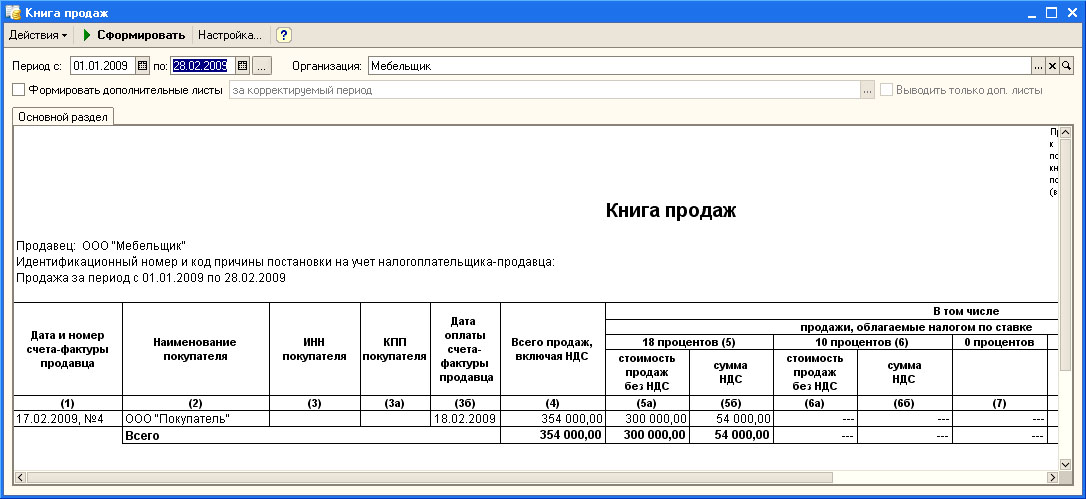

Приступим к формированию Книги продаж. Для этого воспользуемся документом Формирование записей книги продаж (Продажа > Ведение книги продаж > Формирование записей книги продаж ). Документ заполняется достаточно просто - нужно установить дату документа и выполнить команду Заполнить > Заполнить документ. Вот как выглядит заполненный документ ( рис. 14.27).

Документ не делает записей в бухгалтерском и налоговом учете. Он лишь воздействует на следующие регистры подсистемы учета НДС:

- НДС Продажи;

- НДС начисленный;

- НДС Учет распределенных оплат от покупателей;

Теперь всё готово для формирования Книги продаж. Прежде чем ее сформировать, остановимся подробнее на регистрах подсистемы учета НДС, которые были использованы выше.

НДС Начисленный (Операции > Регистры накопления > НДС Начисленный), рис. 14.28.

Регистр хранит сведения об НДС, начисленном для уплаты в бюджет. Приходные записи в регистр делает документ реализации товаров и услуг, расходные - документ формирования Книги продаж.

НДС Расчеты с покупателями (Операции > Регистры накопления > НДС Расчеты с покупателями), рис. 14.29.

Регистр хранит сведения о расчетах с покупателями для целей учета НДС. Записи приходного типа делает документ реализации, запись расходного типа - документ поступления оплаты.

НДС Учет распределенных оплат от покупателей (Операции > Регистры накопления > НДС Учет распределенных оплат от покупателей), рис. 14.30.

Похож на вышеописанный. Предназначен для учета распределенных оплат. Записи приходного типа в этот регистр делают документы регистрации оплаты, записи расходного - документ формирования записей книги продаж.

НДС Продажи (Операции > Регистры накопления > НДС Продажи), рис. 14.31

На основании данных этого регистра строится Книга продаж ( рис. 14.32).