|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12144 / 1948 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 12:

Товары, склад, торговые операции

12.5. Продажа товаров по договору комиссии

Продажа товаров по договору комиссии отличается от обычной оптовой продажи по договору поставки. Напомним, выше мы разбирали пример поступления товаров на комиссию. А именно, поступили 50 рулонов обоев водостойких от ООО " Комитент " для реализации по цене 1000 руб. за рулон (НДС исчисляется с суммы реализации). Продолжим этот пример.

16.02.2009 50 рулонов обоев водостойких, поступивших в организацию по договору комиссии № 1 от ООО "Комитент", было реализовано ООО "Покупатель" по 1000 руб. за рулон (НДС - сверху.) по договору №5 от 16.02.2009. Покупателю был выставлен счет-фактура от 16.02.2009.

Для начала создадим новый документ Реализация товаров и услуг с видом операции Продажа, комиссия.

Заполнение реквизитов этого документа вполне стандартно ( рис. 12.13). Главное - это правильно указать счета учета номенклатуры. В нашем случае они будут подставлены автоматически, так как элемент номенклатуры Обои водостойкие хранится в группе Товары на комиссии.

увеличить изображение

Рис. 12.13. Документ Реализация товаров и услуг, продажа товаров, полученных на комиссию

После заполнения документа нужно сформировать необходимые печатные формы, получив сведения об отгрузке товаров - провести документ и заполнить сведения о счете-фактуре.

На рис. 12.14 вы можете видеть окно с информацией о проведении документа.

увеличить изображение

Рис. 12.14. Проведение документа Реализация товаров и услуг, продажа товаров, полученных на комиссию

В бухгалтерском учете документ сформировал следующие записи:

| К004.01 59000 руб. - списаны товары, принятые на комиссию; |

| Д62.01 К76.09 59000 руб. - отражена наша задолженность перед ООО " Комитент " и задолженность ООО " Покупатель " перед нами. |

В налоговом учете сформирована проводка вида К004.01, отражающая списание ценностей.

При проведении сделаны записи в регистры Реализованные товары комитентов и НДС расчеты с покупателями.

Процесс оформления реализации товаров, принятых на комиссию и расчетов с комитентом на этом не окончен. Следующим этапом оформления подобной сделки является документ Отчет комитенту о продажах товаров ( Покупка > Отчет комитенту о продажах товаров ).

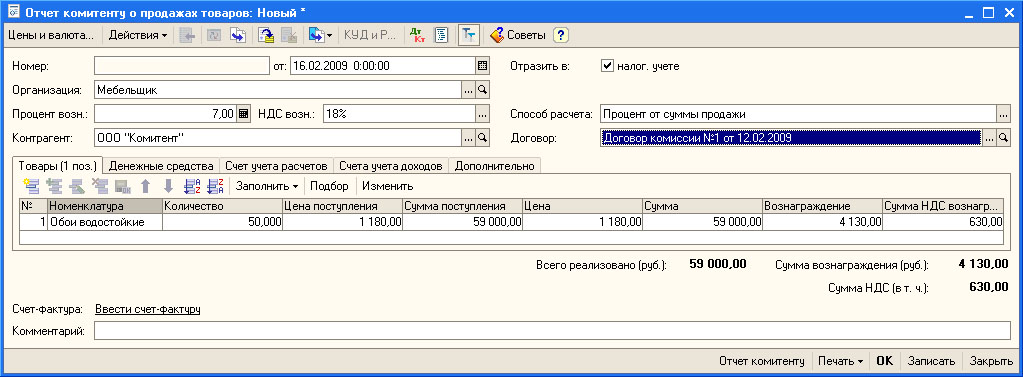

На рис. 12.15 вы можете видеть форму этого документа с заполненной шапкой.

Рассмотрим заполнение реквизитов шапки документа:

| Организация: | Мебельщик; |

| Процент возн.: | 7,00; |

| НДС возн.: | 18%; |

| Контрагент: | ООО " Комитент "; |

| Способ расчета: | Процент от суммы продажи; |

| Договор: | Договор комиссии №1 от 12.02.09; |

Обратите внимание на то, что некоторые реквизиты заполняются автоматически, а заполнять реквизиты лучше всего начиная с реквизита Контрагент.

Теперь заполним табличную часть Товары. Это можно сделать автоматически, воспользовавшись командами меню Заполнить, которое расположено в панели инструментов табличной части Товары. Например, команда Заполнить > Реализованными по договору, заполняет табличную часть списком товаров, которые были проданы в рамках договора с комитентом.

Мы, зная параметры сделки, заполним поля вручную. А именно, они будут заполнены так:

| Номенклатура: | Обои водостойкие; |

| Количество: | 50; |

| Цена поступления: | 1180; |

| Сумма поступления: | 59000 (вводится автоматически); |

| Цена: | 1180; |

| Сумма: | 59000 (вводится автоматически); |

| Вознаграждение: | 4130 (вводится автоматически); |

| Сумма НДС вознаграждения: | 630 (вводится автоматически); |

В итоге, после заполнения табличной части Товары документ выглядит следующим образом ( рис. 12.16).

Переходим к заполнению следующих вкладок. А именно, на вкладке Счет учета расчетов ( рис. 12.17) следует ввести информацию о счете расчетов с контрагентом - то есть - с покупателем (62.01) и о счете расчетов с комитентом - 76.09.

Теперь заполним вкладку Счета учета доходов. На рис. 12.18 вы можете видеть заполненную вкладку.

Она содержит сведения о том, каким образом следует учитывать доход, полученный от посреднической деятельности. В частности, в поле Услуга по вознаграждению нужно ввести услугу, по которой организация принимает вознаграждение. Эту услугу следует выбрать из справочника Номенклатура ( рис. 12.19).

На вкладке Дополнительно можно ввести ответственного за совершение операции.

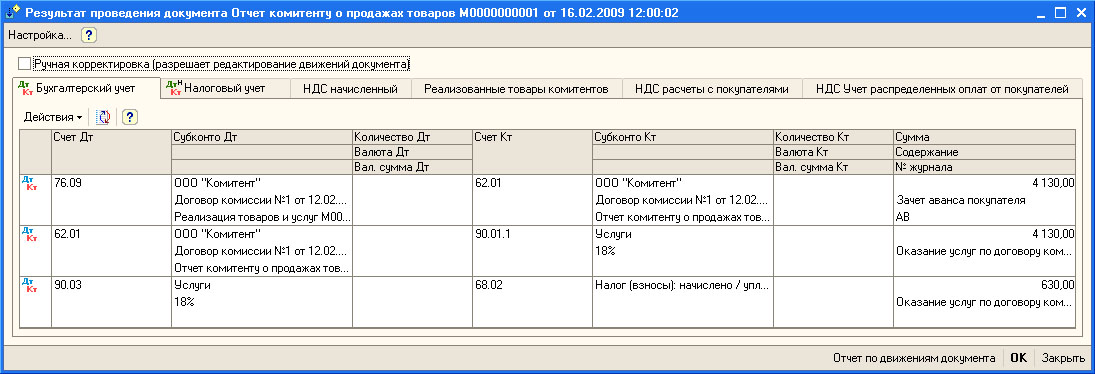

Проведем документ и посмотрим, какие движения он сформировал ( рис. 12.20).

Документ сформировал следующие проводки в бухгалтерском учете:

В налоговом учете сформирована следующая проводка:

Документ произвел движения по следующим регистрам:

- НДС начисленный;

- Реализованные товары комитентов;

- НДС расчеты с покупателями;

- НДС Учет распределенных оплат от покупателей;