|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12153 / 1949 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 12:

Товары, склад, торговые операции

Аннотация: Лекция посвящена описанию особенностей организации учета товаров и сопутствующих операций в 1С:Бухгалтерии.

Ключевые слова: товар, ПБУ, материально-производственные запасы, синтетический учет, ПО, субсчет, торговля, активный счет, определение, фактическая себестоимость, списание товаров, операции, аналитический учет, поле, регистры сведений, комитент, поставщик, контрагент, НДС, группа, счет-фактура, комиссионер, бухгалтерский учет, запись, налоговый учет, выручка, себестоимость продаж, акцизы, расходы, покупные цены, торговая наценка, налог на добавленную стоимость, права собственности, активы, покупатель, кредиторская задолженность, договор поставки, продажа, печатная форма, проведение документа, ООО, сделка, меню, команда, розничная реализация, учетная политика, параметр, значение, контрольно-кассовая техника, фактическая стоимость, кредит, пункт, стоимость, финансовый результат, перемещение товаров, приходование товаров

Цель лекции: ознакомиться с особенностями организации учета товаров и сопутствующих операций в 1С:Бухгалтерии.

12.1. Основные положения

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов", товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Это ПБУ является одним из основных документов, регулирующих особенности учета товаров.

Синтетический учет товаров ведется на счете 41 "Товары" ( рис. 12.1), по следующим субсчетам:

Аббревиатуры АТТ и НТТ расшифровываются как "Автоматизированная торговая точка" и "Неавтоматизированная торговая точка".

Учет товаров ведется в разрезе номенклатуры, партий и складов.

Счет 41 - это активный счет, поступление товаров отражается по его дебету, выбытие - по кредиту.

Определение стоимости поступивших и выбывших товаров производится по правилам, установленным в ПБУ 5/01. Мы говорили об этих правилах, когда обсуждали особенности принятия к учету материалов. Отметим, что товары, при поступлении, оцениваются по фактической себестоимости, порядок определения которой различается в зависимости от способа поступления товаров в организацию. При списании товаров можно использовать один из следующих способов:

- по стоимости каждой единицы;

- по средней себестоимости;

- по себестоимости первых по времени приобретения материально-производственных запасов (ФИФО);

Рассмотрим оформление операции поступления товаров в 1С:Бухгалтерии.

12.2. Поступление товаров

Поступление товаров очень похоже на поступление материалов.

Рассмотрим пример.

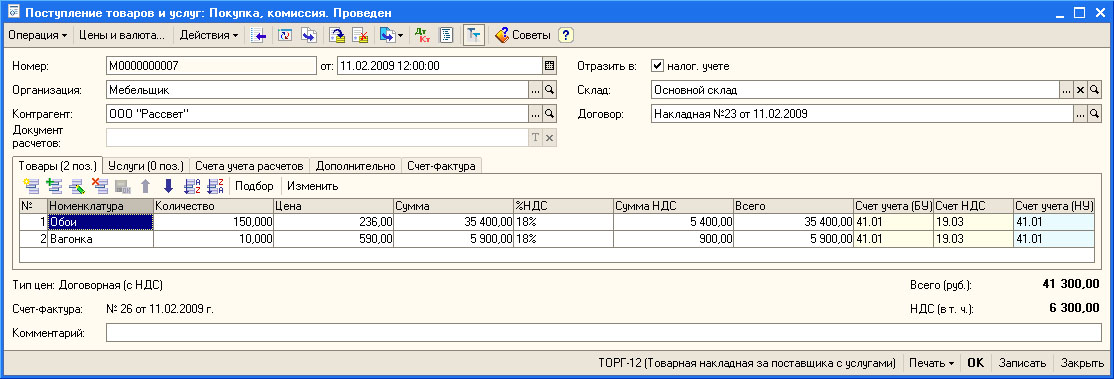

11.02.2009 в организацию поступили следующие товары от ООО "Рассвет" (Накладная №23 от 11.02.2009, счет-фактура №26 от 11.02.2009)

Обои - 150 рулонов по 236 руб. за 1 рулон, в т.ч. НДС;

Вагонка - 10 упаковок по 590 руб. за 1 упаковку, в т.ч. НДС;

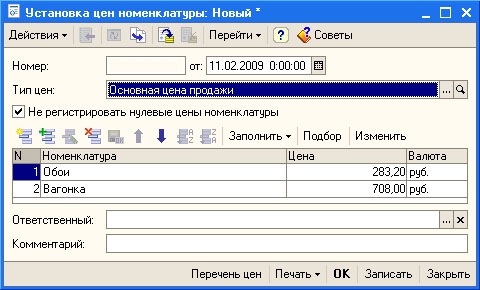

Товары приходуются по покупным ценам (тип цены - Договорная цена (c НДС)) на Склад в магазине (приходный ордер №2 от 11.02.09). В соответствии с приказом руководителя организации цена продажи данных товаров составляет покупную цену, увеличенную на 20% (вид цены Основная цена продажи).

Создадим новый документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ) с видом документа Покупка, комиссия.

Документ заполняется точно так же, как заполнялся аналогичный документ при поступлении материалов. Однако, очень важно учесть тот факт, что товары, которые мы будем указывать в табличной части документа, должны быть описаны в справочнике Номенклатура, в разделе Товары - или в другом разделе, для которого настроен аналитический учет номенклатуры по счету 41 (это делается в регистре сведений Счета учета номенклатуры ).

На рис. 12.2 вы можете видеть заполненный документ.

Посмотрим, какие движения сформировал наш документ ( рис. 12.3).

Они похожи на движения, сформированные документом, отражающим поступление материалов. Главная разница заключается в том, что товары приходуются на счет 41.

Теперь нам нужно указать продажные цены для поступивших товаров. Для этого на основании только что созданного документа Поступление товаров и услуг создадим новый документ - Установка цен номенклатуры ( рис. 12.4).

В документе, в поле Тип цен выберем Основная цена продажи, в панели инструментов табличного поля нажмем кнопку Изменить, выберем в появившемся окне действие Изменить цены на % и укажем 20%, применим изменение. После того, как цены изменены на требуемый размер, сохраним и проведем документ.

Теперь, если мы решим продать товары и используем в документе тип цен Основная цена продажи - цены будут подставлены автоматически из соответствующего регистра сведений, заполненного документом Установка цен номенклатуры.