|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12145 / 1948 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 9:

Учет основных средств

9.4. Принятие к учету объекта ОС после монтажа

27 января 2009 года Деревообрабатывающий станок был введен в эксплуатацию. Был составлен акт о приеме-передаче основных средств по форме ОС-1, станок был передан в подразделение организации Производственный цех. Материально-ответственным лицом назначен Юрьев Владимир Александрович. При вводе объекта в эксплуатацию установлена следующая информация по его амортизации:

- Срок полезного использования: 6 лет;

- Способ начисления амортизации для целей бухгалтерского учета - По сумме чисел лет срока полезного использования;

- Налоговый учет - начислять амортизацию;

Обратите внимание на то, что способы амортизации в бухгалтерском и налоговом учете различаются.

Выполним команду ОС > Принятие к учету ОС. Создадим новый документ, выбрав в качестве типа документа Объекты строительства.

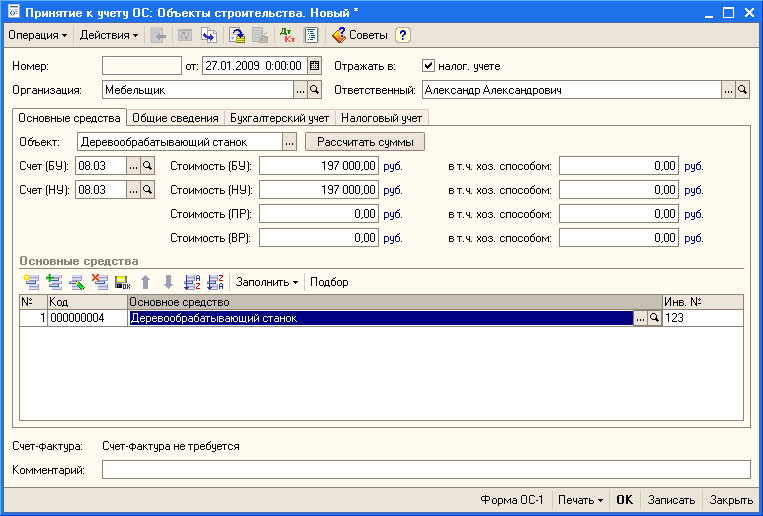

На рис. 9.37 вы можете видеть документ Принятие к учету ОС: Объекты строительства с заполненными реквизитами шапки и табличной части Основные средства.

В поле Объект следует ввести данные об объекте строительства, выбрав их из справочника Объекты строительства. Ранее мы вносили в этот справочник сведения об объекте, монтажом которого занималась сторонняя организация.

После заполнения поля Объект можно нажать на кнопку Рассчитать суммы и программа автоматически заполнит поля с информацией о стоимости. В нашем случае коррекция рассчитанных сумм не требуется.

Поля Счет (БУ) и Счет (НУ) содержат данные о счете учета объекта строительства - и там и там это 08.03.

В табличную часть Основные средства мы вносим сведения об основном средстве, в которое "превратится" объект строительства, при его заполнении мы создаем новую запись справочника Основные средства (или используем существующую, созданную заранее). Здесь мы так же показали пример редактирования инвентарного номера основного средства (поле Инв. № ), введя вместо автоматически назначенного номер 123.

Переходим к вкладке Общие сведения ( рис. 9.38).

В поле Операция с объектами ОС вводим Принятие к учету с вводом в эксплуатацию, устанавливаем флаг Ввести в эксплуатацию одновременно с принятием к учету, в поле Способы отражения расходов по амортизации (погашению стоимости) выбираем Амортизация, счет 20. Такой выбор обусловлен тем, что станок планируется использовать в производственных целях (в подразделении организации Производственный цех ), расходы на которые аккумулируются на счете 20 "Основное производство".

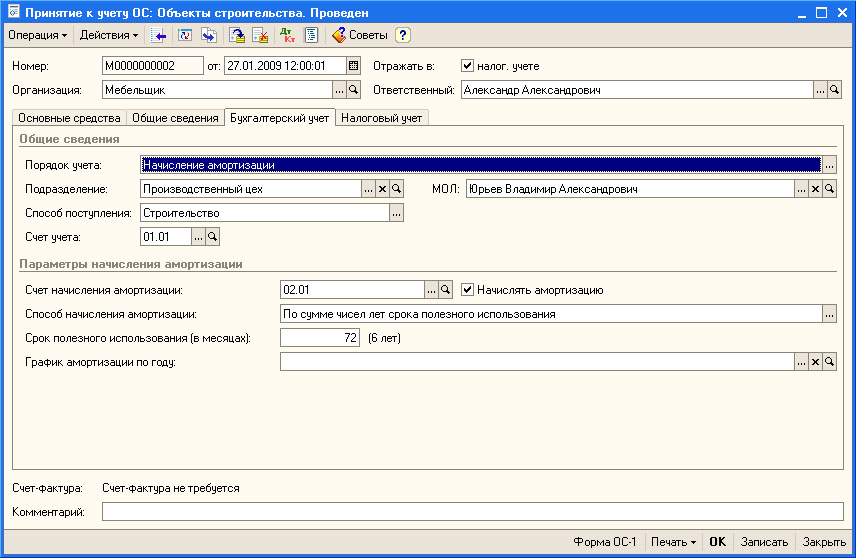

На очереди - вкладка Бухгалтерский учет ( рис. 9.39).

Выше мы подробно разбирали заполнение этой вкладки, в данном случае она заполняется аналогично, не будем останавливаться на ней подробно.

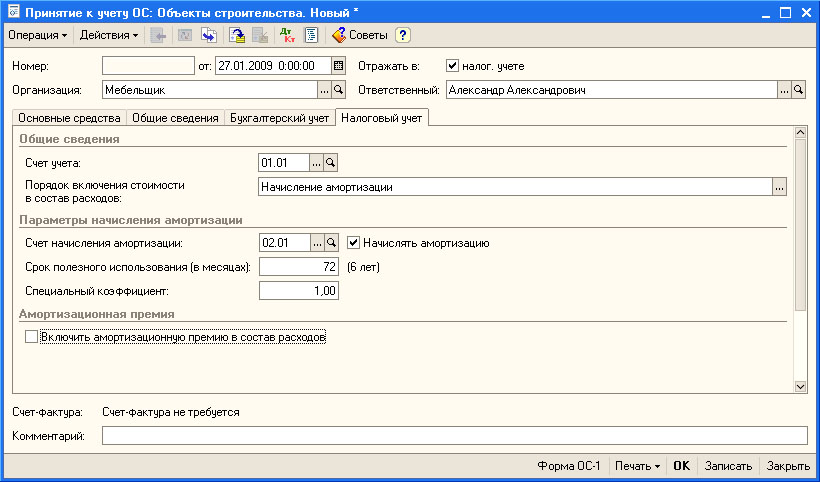

На рис. 9.40 вы можете видеть вкладку документа Налоговый учет.

Здесь тоже нет ничего принципиально нового для вас.

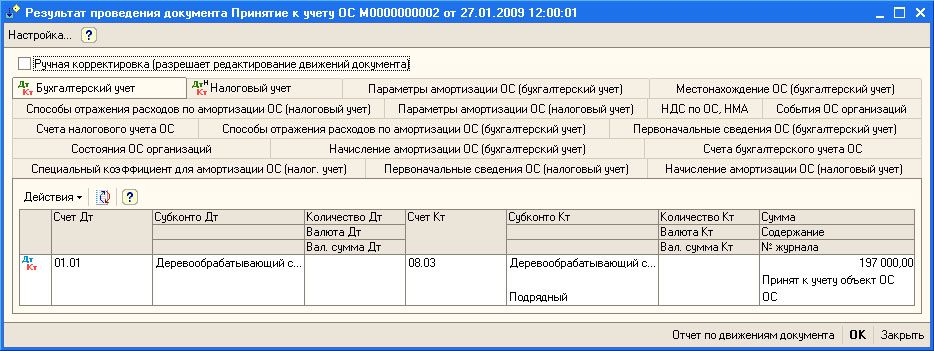

Проведем документ и посмотрим, какие бухгалтерские записи и движения по регистрам он сформировал ( рис. 9.41).

Документ сформировал в бухгалтерском и в налоговом учете проводки вида Д01.01 К08.03 на сумму 197000 руб. В эту сумму входит стоимость станка и монтажного оборудования (190000 руб.) и работ по монтажу (7000 руб).

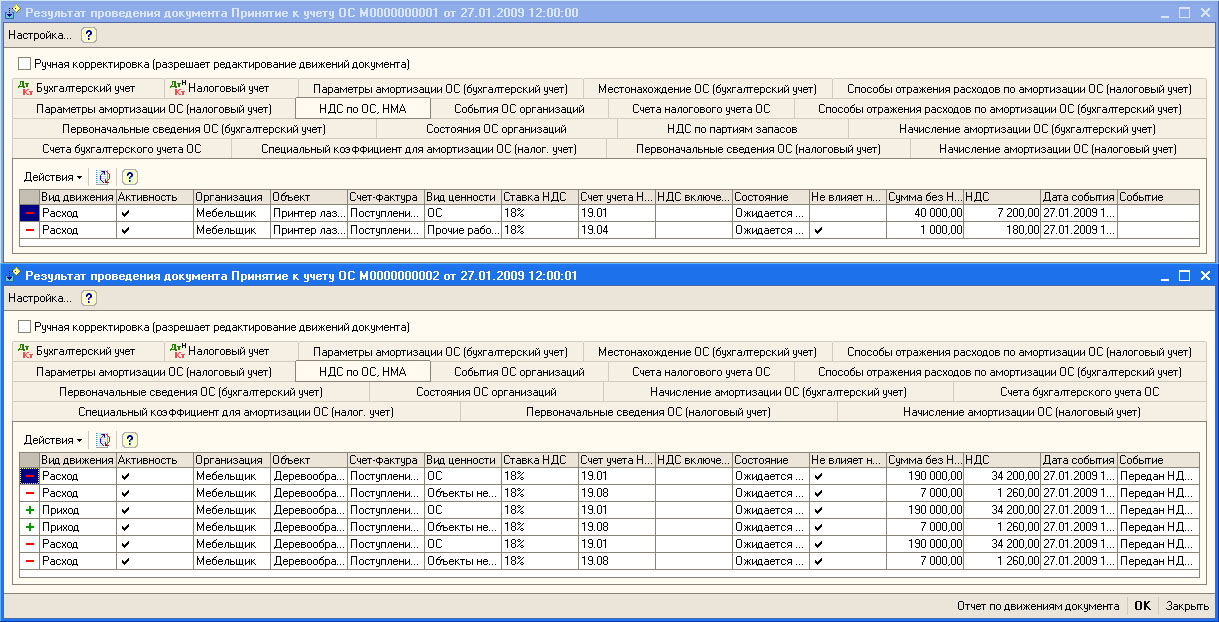

В целом, по регистрам сформированы движения, аналогичные движениям, сформированные документом о принятии к учету принтера, рассмотренные выше. Существенная разница заключается лишь в движениях по регистру НДС по ОС, НМА. На рис. 9.42 приведено состояние движений по этому регистру для двух рассмотренных документов.

увеличить изображение

Рис. 9.42. Результат проведения документа Принятие к учету ОС, регистр НДС по ОС, НМА

В документе принятия к учету объекта строительства по регистру сделаны сначала записи типа Расход с состоянием Ожидание принятие к учету объекта строительства, потом - записи типа Приход с состоянием Ожидается ввод в эксплуатацию, и, наконец, расходные записи с тем же типом операции. Это сделано для соблюдения установленного порядка учета НДС.

Учтите, что изменения в налоговом и бухгалтерском учете происходят достаточно часто, 1С:Бухгалтерия обычно оперативно следует этим изменениям, поэтому состояние регистров в вашем случаем может отличаться от состояния регистров, рассмотренных в нашем примере.