|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 12144 / 1948 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 9:

Учет основных средств

9.10. Выбытие ОС

В соответствии с ПБУ 6/01, стоимость объекта основных средств, который выбывает или не способен приносить организации экономические выгоды (доход) в будущем, подлежит списанию с бухгалтерского учета.

В частности, причиной для выбытия основных средств могут быть:

- Продажа;

- Прекращение использования вследствие морального или физического износа;

- Ликвидация при аварии, стихийном бедствии и иной чрезвычайной ситуации;

- Передача в виде вклада в уставный капитал другой организации;

- Передача в виде вклада в паевой фонд;

- Передача по договору мены, дарения;

- Внесение в счет вклада по договору о совместной деятельности;

- Выявление недостачи или порчи активов при их инвентаризации;

- Частичная ликвидация при выполнении работ по реконструкции.

В бухгалтерском учете (в соответствии с ПБУ 6/01) и в налоговом учете (в соответствии с гл. 25 НК РФ) предусмотрены различные правила признания доходов и расходов, возникающих при выбытии ОС.

Так, в бухгалтерском учете, если списание объекта основных средств производится в результате его продажи, то выручка от продажи принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов.

Общая схема записей по счетам бухгалтерского учета при списании ОС выглядит следующим образом: сначала первоначальная стоимость объекта и сумма накопленной амортизации списываются на счет 01.09 "Выбытие основных средств", после этого, в зависимости от вида операции, остаточную стоимость объекта относят либо на счет 91 "Прочие доходы и расходы" (при реализации, передаче ОС ), либо на счет 99 "Прибыли и убытки" (при стихийных бедствиях). Если списывают и демонтируют объект, по которому начислено 100% амортизации, к учету можно принять материалы, оставшиеся от объекта (Д10 К91) в качестве прочих доходов, а расходы по демонтажу - в качестве прочих расходов (К91 Д60, 70 и т.д.)

Для оформления операций по выбытию ОС в 1С:Бухгалтерии предусмотрено несколько документов: Подготовка к передаче ОС, Передача ОС, Списание ОС.

Подготовка к передаче ОС

Подготовка к передаче ОС (ОС > Подготовка к передаче ОС). Документ используется тогда, когда сделка по передаче ОС подлежит государственной регистрации, тогда, когда эта сделка длится достаточно долгое время, например, снятие объекта с учета производится в одном отчетном периоде месяце, а передача - в другом. То есть оказывается, что объект может не использоваться организацией, но числиться на ее балансе.

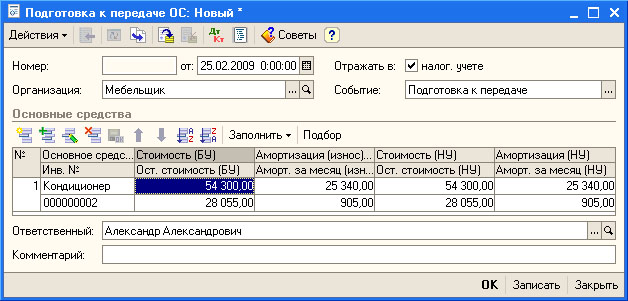

Предположим, мы хотим подготовить к передаче в связи с продажей Кондиционер (инвентарный номер 000000002), операция производится 25.02.2009.

На рис. 9.68 вы можете видеть форму документа Подготовка к передаче ОС.

Реквизиты шапки документа заполняются вполне стандартными методами, а вот табличная часть Основные средства требует некоторых разъяснений. Эта табличная часть заполняется на основе информации по интересующему нас объекту ОС, хранящейся в системе. Для того, чтобы система могла автоматически заполнить эту табличную часть, с помощью кнопки Подбор следует выбрать ОС, которое мы хотим подготовить к передаче. Далее, нужно выполнить команду Заполнить > Для списка ОС. Рассмотрим, какими именно данными была заполнена таблица.

- Стоимость (БУ) - это поле содержит первоначальную стоимость ОС по данным бухгалтерского учета. В нашем случае - 54300 руб.

- Ост. стоимость (БУ) - остаточная стоимость объекта - 28055 руб.

- Амортизация (износ) (БУ) - сумма накопленной амортизации по данным бухгалтерского учета - 25340 руб.

-

Аморт. за месяц (износ) (БУ) - в это поле вносится сумма амортизации, которая должна быть доначислена по объекту за текущий месяц. Система рассчитала размер амортизации для доначисления как 905 руб. Это - месячный размер амортизации. По выбывающему объекту за последний месяц его использования начисляется полный размер амортизации. Эта особенность начисления амортизации отражена в ПБУ 6/01:

Начисление амортизационных отчислений по объекту основных средств прекращается с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета.

Поля, имеющие отношение к налоговому учету, в нашем случае заполнены аналогично соответствующим полям бухгалтерского учета, однако так будет не для всех объектов ОС.

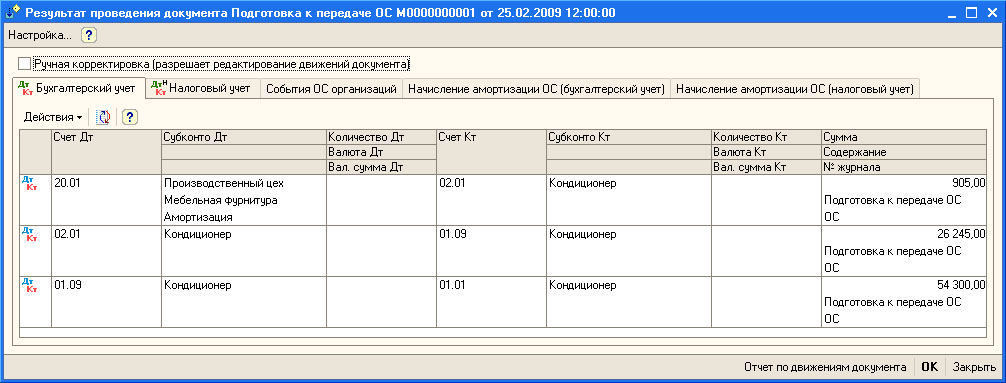

Проведем документ и посмотрим, какие движения он сформировал ( рис. 9.69).

Документ сформировал в бухгалтерском учете следующие записи:

В налоговом учете сделаны похожие проводки.

В регистрах сведений Начисление амортизации ОС (бухгалтерский учет) и Начисление амортизации ОС (налоговый учет) сделана запись о том, что амортизацию по данному объекту ОС больше начислять не надо.

В регистре сведений События ОС организаций сделана запись о событии Подготовка к передаче для объекта Кондиционер.

Передача ОС

Документ Передача ОС ( ОС > Передача ОС ) выполняет следующие действия:

- Доначисляет амортизацию по списываемому ОС;

- Списывает ОС с учета;

- Делает записи о расчетах с контрагентами по передаваемому ОС.

Выше мы рассматривали документ Подготовка к передаче ОС. Фактически, документ Передача ОС способен заменить документ Подготовка к передаче ОС, он используется тогда, когда операции по выбытию ОС происходят в одном отчетном периоде (месяце).

Документы Передача ОС и Подготовка к передаче ОС могут использоваться совместно.

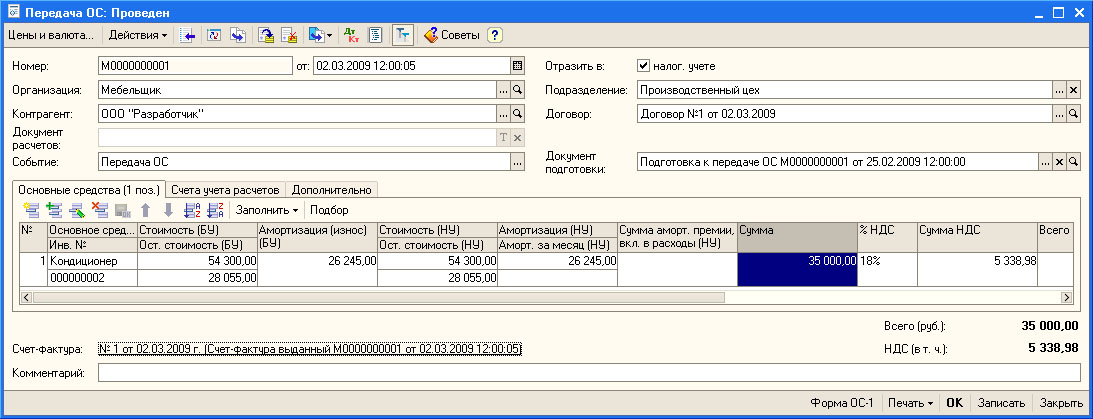

Рассмотрим пример передачи объекта ОС Кондиционер, который в предыдущем разделе мы готовили к передаче.

02.03.2009 кондиционер выбывает. Его покупает у нашей организации ООО "Разработчик". Реализация проходит в рамках Договора №1 от 02.03.2009, наша организация выставила счет-фактуру №45 от 02.03.2009, кондиционер продан за 35000 руб, в т.ч. НДС 5338,98 руб.

Сформируем документ Передача ОС ( рис. 9.70).

Рассмотрим заполнение реквизитов шапки документа:

В табличной части Основные средства записи делаются автоматически - на основе данных документа подготовки ОС к передаче. Вручную нужно заполнить поля Сумма - указав в этом поле сумму, за которую ОС реализовано, и %НДС, указав процентную ставку НДС.

Проведем документ (кнопкой ОК ), после этого откроем форму документа и введем информацию о счете-фактуре.

Посмотрим, какие движения сформировал документ ( рис. 9.71).

В бухгалтерском учете документ сформировал проводки следующего вида:

Была отражена выручка от реализации (в качестве прочих доходов), а НДС с реализации и остаточная стоимость списанного кондиционера была отражена в качестве расхода.

В налоговом учете сделаны следующие записи:

| ДПВ К91.01.1 29661.02 - Отражена сумма выручки от реализации объекта ОС; |

| Д91.02.1 К01.09 28055 - Отражена остаточная стоимость списанного объекта ОС; |

Счет ПВ "Поступление и выбытие имущества, работ, услуг, прав" используется в налоговом учете для учета операций, соответствующих его названию.

Списание ОС

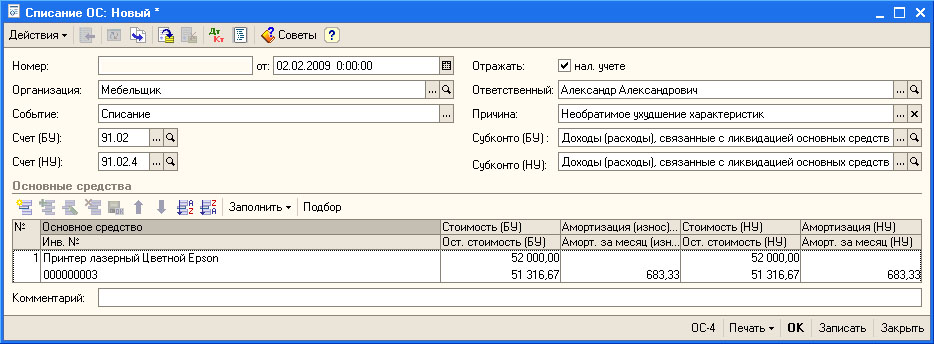

Документ Списание ОС ( ОС > Списание ОС ) используют для списания основных средств, которые морально или физически устарели или подлежат ликвидации в связи с чрезвычайной ситуацией.

Рассмотрим такой пример.

Принтер Epson, который используется в администрации, пришел в негодность и должен быть списан с учета.

Выполним команду ОС > Списание ОС, при заполнении документа ( рис. 9.72) поступим так же, как мы поступали при заполнении документа Выбытие ОС.

В поле Событие мы вносим событие Списание (вид события Списание ) из справочника События с основными средствами.

В поля Счет (БУ) и Счет (НУ) мы внесли записи о, соответственно, счетах 91.02 и 91.02.1. В соответствии с особенностями выбытия ОС здесь могут быть и другие счета. Соответственно, в полях Субконто (БУ) и Субконто (НУ) следует выбрать подходящие субконто, в нашем случае это Доходы (расходы) связанные с ликвидацией основных средств.

В поле Причина следует ввести причину выбытия ОС, выбрав ее из соответствующего справочника.

Табличная часть Основные средства заполняется в два приема. Сначала добавляют новый объект ОС (то есть в новой строке заполняют поля Основное средство и Инв. № ) кнопкой Добавить (или кнопкой Подбор ). Далее, по команде Заполнить > Для списка ОС, система заполняет оставшиеся поля строки табличной части данными по остаточной стоимости ОС, о начисленной амортизации и об амортизации за текущий месяц, которую нужно доначислить.

При формировании данного документа доступна печать формы № ОС-4 - эта форма используется для формировании акта о списании объекта ОС.

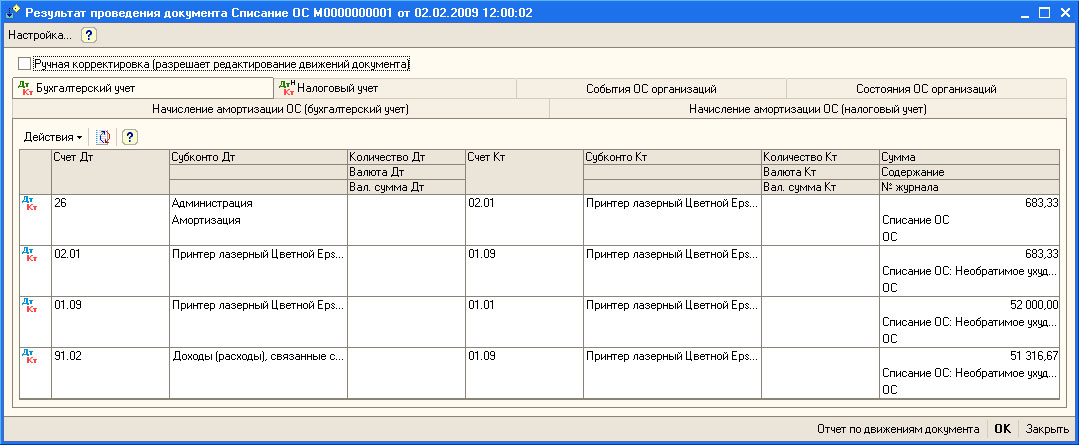

Проведем документ и посмотрим, какие записи он сформировал в учете ( рис. 9.73).

Документ сформировал следующие записи в бухгалтерском учете:

Выводы

В данной лекции мы рассмотрели операции, касающиеся учета ОС в 1С:Бухгалтерии. Наша следующая лекция посвящена учету нематериальных активов.