Опубликован: 16.11.2014 | Доступ: свободный | Студентов: 8080 / 910 | Длительность: 11:03:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Бухгалтер

Лекция 7:

Бухгалтерский учет в РФ

Простая форма бухгалтерского учета

Давайте рассмотрим пример формы бухгалтерского учета, применяемой на практике. Это - так называемая простая форма бухгалтерского учета, описание которой приведено в п. 22. Приказа Минфина РФ от 21 декабря 1998 г. № 64н "О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства".

Эта форма бухгалтерского учета рекомендована для малых предприятий, которые совершают незначительное количество хозяйственных операций, не осуществляют производства продукции. Они могут вести учет всех операций путем их регистрации в Книге (журнале) учета фактов хозяйственной деятельности (форма N К-1).

Ниже приведена форма Книги.

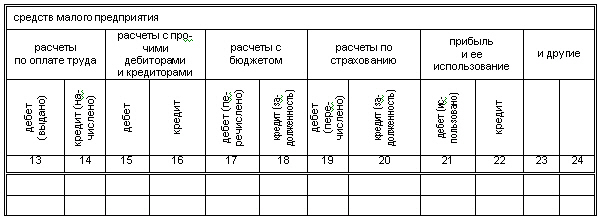

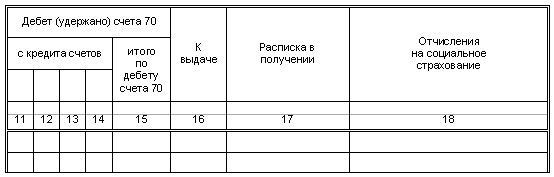

Для учета расчетов по оплате труда малое предприятие должно вести ведомость учета заработной платы по форме N В-8. Внешний вид этой формы приведен ниже.

Книга учета хозяйственных операций в данной форме бухгалтерского учета является регистром аналитического и синтетического учета. С ее помощью можно определить наличие имущества и денежных средств, а так же их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Приказ Минфина №64н включает в себя достаточно подробные указания о порядке заполнения Книги, о порядке ее ведения. Мы не будем рассматривать здесь эти подробности - если вы решите когда-либо вести учет с использованием этой формы бухгалтерского учета, самым верным, что вы сможете сделать - будет обращение к тексту оригинального документа.

Самое главное, что вы сейчас должны понять - это то, что данная форма бухгалтерского учета вполне может применяться на практике. Сведения из первичных документов заносятся в Книгу учета хозяйственных операций, отдельно ведутся расчеты по заработной плате. По материалам Книги учета хозяйственных операций можно составить бухгалтерскую отчетность. Нужно учитывать, что применяя подобные нормативные акты, принятые достаточно давно, следует учитывать изменения, произошедшие в нормативном правовом регулировании бухгалтерского учета.

Следует отметить, что вместе с двумя вышеописанными регистрами при упрощенной форме учета малое предприятие ведет кассовую книгу. Кассовая книга - это регистр учета кассовых операций (поступлений и выбытий денежных средств), который приходится вести любым предприятиям, в частности, для целей налогового учета и для целей контроля соблюдения правил работы с наличными денежными средствами.

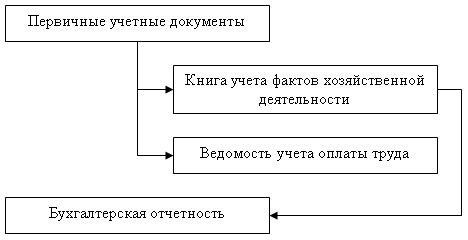

На рис. 3.2 вы можете видеть схему бухгалтерского учета с использованием простой формы бухгалтерского учета.

Другие формы бухгалтерского учета

Здесь мы очень кратко коснемся некоторых других форм бухгалтерского учета. При необходимости вы сможете найти более подробную информацию о них в пособиях по бухгалтерскому учету или в нормативных документах. Нельзя сказать, что эти формы неактуальны, однако, на сегодняшний день наибольшей популярностью и распространенностью пользуется автоматизированная форма учета, о которой мы поговорим ниже.

Для "ручного" учета на более крупных предприятиях может применяться так называемая журнально-ордерная форма бухгалтерского учета. Подробности о ней можно узнать в Инструкции по применению единой журнально-ордерной формы счетоводства (Минфин СССР, 8 марта 1960 г., N 63) с учетом письма Минфина России от 24 июля 1992 г. N 59 "О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях".

В бюджетных учреждениях находит применение так называемая мемориально-ордерная форма бухгалтерского учета. Для учета на малых предприятиях может применяться форма учета Журнал-Главная (разновидность мемориально-ордерной формы).