Опубликован: 16.11.2014 | Доступ: свободный | Студентов: 7937 / 867 | Длительность: 11:03:00

Тема: Менеджмент

Специальности: Менеджер, Руководитель, Бухгалтер

Лекция 7:

Бухгалтерский учет в РФ

Первичные учетные документы

Первичные учетные документы, которые используются в бухгалтерском учете - это часть системы управленческой документации. Существует Общероссийский классификатор управленческой документации (ОКУД). Он дает следующую классификацию унифицированных форм управленческих документов, многие из которых находят применение в бухгалтерском учете (табл. 3.1). Обычно на бланках документов есть код документа по ОКУД, поэтому вам следует хотя бы в общих чертах представлять строение этого классификатора.

| Код | Наименование форм |

|---|---|

| 0200000 | Унифицированная система организационно-распорядительной документации |

| 0211000 | Документация по созданию организации, предприятия |

| 0251000 | Документация по распорядительной деятельности организации, предприятия |

| 0281000 | Документация по приему на работу |

| 0300000 | Унифицированная система первичной учетной документации |

| 0301000 | Документация по учету труда и его оплаты |

| 0306000 | Документация по учету основных средств и нематериальных активов |

| 0310000 | Документация по учету кассовых операций |

| 0315000 | Документация по учету материалов |

| 0317000 | Документация по учету результатов инвентаризации |

| 0320000 | Документация по учету малоценных и быстроизнашивающихся предметов |

| 0322000 | Документация по учету работ в капитальном строительстве и ремонтно-строительных работ |

| 0325000 | Документация по учету сельскохозяйственной продукции и сырья |

| 0340000 | Документация по учету работы строительных машин и механизмов |

| 0345000 | Документация по учету работ в автомобильном транспорте |

| 0400000 | Унифицированная система банковской документации |

| 0500000 | Унифицированная система бухгалтерской финансовой, учетной и отчетной документации государственного сектора управления |

| 0600000 | Унифицированная система отчетно-статистической документации |

| 0700000 | Унифицированная система учетной и отчетной бухгалтерской документации предприятий |

| 0710000 | Отчетная бухгалтерская документация |

| 0720000 | Регистры бухгалтерского учета |

| 0730000 | Первичная учетная документация |

| 0800000 | Унифицированная система документации по труду |

| 0900000 | Унифицированная система документации Пенсионного фонда Российской Федерации |

| 1000000 | Унифицированная система внешнеторговой документации |

Нет первичного документа - нет факта хозяйственной жизни. Это - одно из основополагающих правил бухучета. Все записи в бухгалтерском учете производятся на основании первичных учетных документов. Эти же документы служат для проверки правильности свершившихся фактов хозяйственной жизни и для других целей. Вся хозяйственная жизнь организации находит отражение в виде первичных документов. Много полезной информации о первичных учетных документах можно найти в ст. 9 "Первичные учетные документы" закона "О бухгалтерском учете". Мы уже встречались с этой статьёй, вспомним п.1:

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Какие первичные учетные документы можно принимать к учету? На этот вопрос отвечает п. 2. ст. 9 закона О бухучете:

Обязательными реквизитами первичного учетного документа являются:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Когда должен быть составлен первичный учетный документ? Ответ на этот вопрос мы можем найти в п.3 ст. 9 Закона о бухучете:

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.

Как должен быть оформлен первичный учетный документ? В соответствии с п.4. ст. 9 Закона о бухучете:

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Если подходить к этому вопросу с практической точки зрения, то организации обычно пользуются стандартными формами учетной документации. Часто эти формы претерпевают некоторые изменения, которые соответствуют особенностям учёта в конкретной организации.

Найти примеры форм можно в альбомах унифицированных форм первичной учетной документации (их выпускает Госкомстат - Государственный комитет Российской Федерации по статистике).

Бланки документов можно купить в специальных магазинах, или, найдя их в соответствующих нормативных актах (например, с помощью электронной правовой системы наподобие КонсультантПлюс), сделать копии или распечатки.

По адресу http://www.consultant.ru/law/ref/forms/ доступна страница Образцы, бланки, формы документов в MS-Word и MS-Excel и графических форматах, здесь можно найти множество форм документов

Если в вашей организации применяется автоматизированная форма бухгалтерского учета, вы сможете распечатать формы документов, используя бухгалтерскую программу.

Если вы пользуетесь унифицированными формами первичных документов - нельзя удалять из них реквизиты - отдельные элементы документов. А вот дополнять такие формы можно.

При необходимости организация может самостоятельно разрабатывать формы первичных учетных документов. Самое главное, чтобы эти документы соответствовали требованиям к первичным учетным документам, которые мы рассмотрели выше. В частности, важно, чтобы они имели все предусмотренные законом реквизиты. Описание этих форм приводится в приложениях к Учетной политике организации.

К организации работы с первичными учетными документами в организации применимо "Положение о документах и документообороте в бухгалтерском учете", Утверждено Минфином СССР 29 июля 1983 г. N 105

Итак, мы выяснили, что все факты хозяйственной жизни в организациях обязательно оформляются с помощью первичных документов. Бухгалтерский учет начинается именно с них. Теперь рассмотрим основной этап бухгалтерского учета, который определяется формой бухгалтерского учета, применяемой в организации.

Формы бухгалтерского учета

Выше мы говорили о счетах, о бухгалтерских записях и даже о бухгалтерских отчетах. Но мы пока не коснулись одного очень важного вопроса, который обычно весьма заботит начинающих. Речь идет о том, как можно организовать бухгалтерский учет на практике.

Как уже было сказано, вся информация о событиях в организации поступает в бухгалтерию в форме первичных учетных документов. Если операция не подтверждена первичным документом - это значит, что для бухгалтера этой операции не существует. Итак, бухгалтер получает первичные документы. Что он должен делать с ними дальше для того, чтобы вести бухгалтерский учет? Очевидно, эти сведения нужно куда-то записывать, вычислять итоговые показатели и т.д. Для систематизации учетных данных применяются так называемые регистры бухгалтерского учета. Учетным регистрам посвящена ст. 10 "Регистры бухгалтерского учета" закона "О бухгалтерском учете":

В частности, здесь определен состав обязательных реквизитов учетных регистров, здесь есть указания на то, что не допускаются пропуски и изъятия при регистрации объектов бухгалтерского учета в регистрах бухгалтерского учета.

В соответствии п. 5 ст. 10 Закона о бухучете:

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

П. 6. ст. 10 Закона о бухучете говорит нам о том, что:

Регистр бухгалтерского учета составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Ст. 10 Закона о бухучете не определяет конкретно, каким именно образом можно организовать учетные регистры, однако, существует такое понятие, как форма бухгалтерского учета.

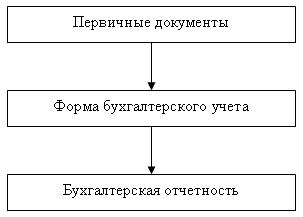

Форма бухгалтерского учета - это набор учетных регистров и правил работы с ними.

На рис. 3.1 приведена общая схема бухгалтерского учета с применением любой формы.

Любой учет начинается с первичных документов и заканчивается бухгалтерской отчетностью. А вот то, что находится между ними, и есть форма бухгалтерского учета.