|

Курс 1С:Бухгалтерия 8.1 ЗАДАНИЕ: Откройте меню Администрирование - Пользователи и нажмите кнопку "Добавить". Заполните поля диалога аналогично тому, как показано на рис. 1.1. Не ддобавить пользователя, пробовала и внести данные как на скрине, так и свои данные, везде одна и та же ошибка/надпись - после внесения данных не останется ни оного пользователя с аминистративными правами. |

Санкт-Петербургский государственный политехнический университет

Опубликован: 12.04.2012 | Доступ: свободный | Студентов: 13645 / 3801 | Оценка: 4.23 / 4.15 | Длительность: 03:07:00

Специальности: Администратор 1C, Экономист

Лекция 4:

Формирование отчетности

Аннотация: Основной целью бухгалтерского учета является непрерывный анализ финансовой и хозяйственной деятельности предприятия. Для получения различных сводных данных в программе предусмотрен набор отчетов. Отчеты предназначены для анализа состояния бухгалтерского учета за произвольный период времени. Однако, прежде всего нужно рассчитаться с работниками за прошедший месяц работы. Далее нужно произвести учет затрат на производство продукции. Здесь предоставляется возможность сравнить плановую и фактическую стоимость продукции со стоимостью реализации. Рассчитавшись с неотложными долгами, мы подведем итоги работы предприятия с помощью бухгалтерского баланса.

Ключевые слова: ПО, оборотно-сальдовая ведомость, карточка счета, расчетный счет, остаток, НДС, место, регистры накопления, НДФЛ, платежная ведомость, печатная форма, регистрация, кассовая книга, затраты, ЕСН, операции, закрытие месяца, материальные затраты, Амортизация, кредит, работ, расходы, информация, прибыль, бухгалтерская отчетность, диалоговое окно, Размещение, очередь, вычет, расчетная ведомость, бухгалтерский баланс, ООО

Задание 3.1. Анализ результатов хозяйственной деятельности

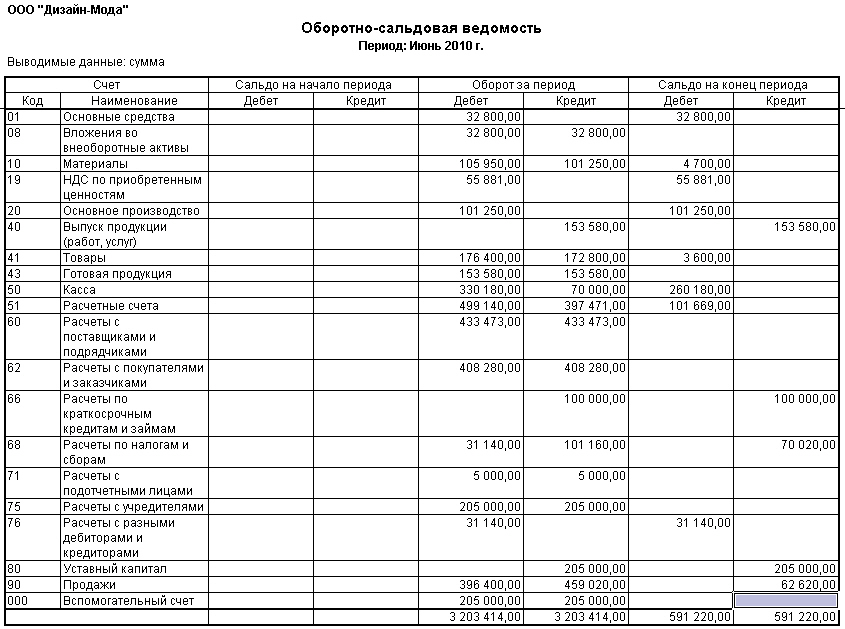

В конце месяца, 30.06.10 после проведения продаж, подведите итоги своей хозяйственной деятельности. Для этого по команде Отчеты- ОСВ откройте оборотно-сальдовую ведомость и проанализируйте состояние каждого счета ( рис. 3.1).

На строке счета 10 щелкните мышью и откройте карточку счета 10. Видно, что не списаны со счета в производство следующие "материалы":

| суточные | 900 руб.; |

| билеты | 1400 руб.; |

| хозяйственные товары | 1600 руб.; |

| канцелярские товары | 800 руб. |

| Итого: | 4700 руб. |

На счете 41 остались нереализованные брелоки на сумму 3600 руб. В кассе хранятся наличные деньги в сумме 260 180 руб., а на расчетном счете остаток составляет 101 669 руб. У организации нет задолженности перед поставщиками и покупателями. Но с учетом НДС имеет место двойное налогообложение. Вы уплатили НДС с аванса от "Русского текстиля", а при реализации ему спецодежды НДС предъявляется к оплате вновь.

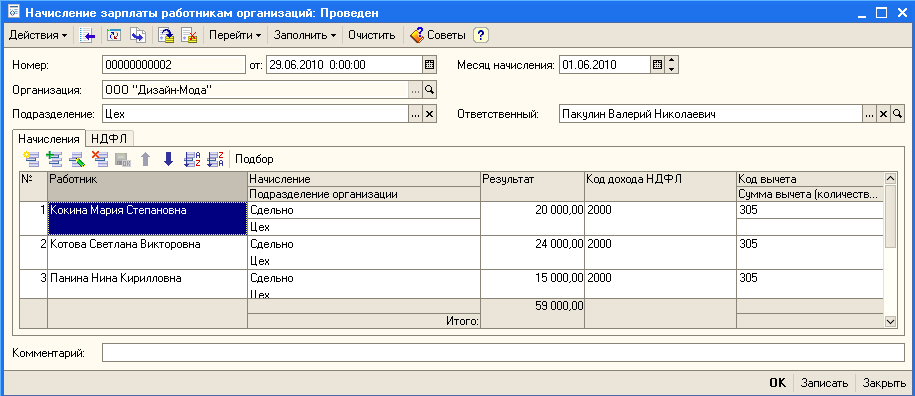

Задание 3.2. Начисление зарплаты

Примите на работу на срочный договор со сдельной оплатой труда трех швей-мотористок. Для этого по команде Кадры - Прием на работу в организацию заполните форму, используя следующие данные:

| Отдел | Должность | Паспортные данные | Дата рождения | Дети | |

|---|---|---|---|---|---|

| Кокина Мария Степановна | Цех | Швея | 4703 3144767 выдан 26 о/м СПб 02.08.02 | 15.06.61 | 2 |

| Котова Светлана Викторовна | Цех | Швея | 4405 №167767 выдан 36 о/м СПб 22.02.02 | 17.06.62 | 3 |

| Панина Нина Кирилловна | Цех | Швея | 4904 №189769 выдан 47 о/м СПб 12.07.02 | 18.07.63 | 1 |

Образец заполнения формы приведен на рис. 3.2:

Оплату труда цеховых работников производите по наряду цеха:

| ФИО | Должность | Продукция | Принято, шт. | Цена, руб. | Стоимость, руб. |

|---|---|---|---|---|---|

| Кокина | Швея | "Летний" | 50 | 400 | 20 000 |

| Котова | Швея | "Зимний" | 40 | 600 | 24 000 |

| Панина | Швея | "Евро" | 30 | 500 | 15 000 |

Начисление зарплаты производится в документе "Расчетная ведомость". Заполните форму, как показано на рис. 3.3. Проанализируйте регистры накопления по команде "Действия - Перейти - Движение документа по регистрам". На регистрах отражены сведения об НДФЛ и взаиморасчеты с работниками организации.

Укажите коды НДФЛ и коды вычетов и перейдите к составлению платежной ведомости ( рис. 3.4). Проверьте сумму отчислений налога на доходы с физических лиц (НДФЛ) в оборотно-сальдовой ведомости по счету 68.01. По платежному поручению перечислите НДФЛ в бюджет. Оформите Выписку и проводки.

Оформите расчетную и платежную ведомости для остальных сотрудников. Откройте на экране печатную форму платежной ведомости.

Регистрация выплаты заработной платы в бухгалтерском учете производится документами "Расходный кассовый ордер" или "Платежное поручение исходящее". Денежные документы можно вводить на основании документа "Зарплата к выплате организации". В открытой форме документа нажмите кнопку "Действия" командной панели, а затем выберите команду "На основании - Расходный кассовый ордер". Проводки платежной ведомости производятся в корреспонденции Д70 - К50.1. Проверьте записи в кассовой книге.

Наряду с заработной платой на производственные затраты относят обязательные взносы в единый социальный налог (ЕСН) в размере 26% от фонда оплаты труда, в том числе:

Кроме того, на счет 69.11 начисляется Фонд социального страхования от несчастных случаев в размере, зависящем от вида предприятия. Для большинства предприятий он составляет 0,4% от фонда оплаты труда (ФОТ).

Эти налоги отчисляются с ФОТ при проведении операции "Закрытие месяца".

Задание 3.3. Учет затрат на производство продукции

Различают следующие основные виды затрат на производство:

- прямые затраты по счету 20 "Основное производство";

- накладные производственные расходы по счету 25 "Общепроизводственные расходы";

- накладные расходы на административный и управленческий аппарат по счету 26 "Общехозяйственные расходы";

Элементами затрат в типовой конфигурации являются:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация основных средств;

- затраты, не принимаемые для целей налогообложения.

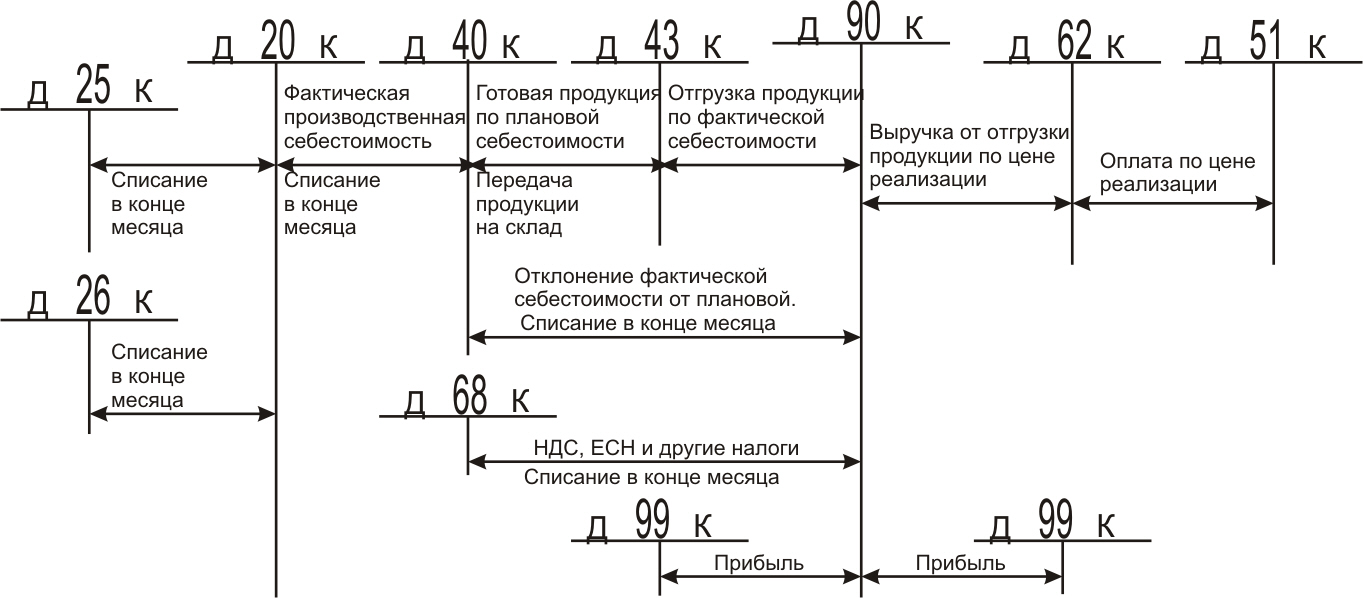

Существует несколько вариантов учета затрат на производство. Рассмотрим, в частности, схему проводок, представленную на рис. 3.5. В течение отчетного периода (месяца) при передаче готовой продукции на склад выпуск продукции отражается по плановой нормативной производственной себестоимости в дебете счета 43 (Готовая продукция) и в кредите счета 40 - Выпуск продукции (работ, услуг).

По окончании отчетного периода после определения фактической производственной себестоимости она списывается с кредита счета 20 в дебет счета 40 (Выпуск продукции). Разница между дебетовыми и кредитовыми оборотами счета 40 отражает отклонение фактической производственной себестоимости от плановой. Согласно инструктивным указаниям к счету 40 отклонение необходимо сразу списывать на счет 90 (Продажи) или на счет 43 (Готовая продукция), а затем в соответствующей доле - на отгруженную и реализуемую продукцию.

В торговых организациях для учета затрат вместо счетов 43 и 20 используют счета 41 (Товары) и 44 (Расходы на продажу).

Дополните эту схему выполненными выше проводками по счетам 01, 10, 60 и 70.

Екатерина Колова