|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Институт управления, бизнеса и права

Опубликован: 27.01.2012 | Доступ: свободный | Студентов: 20400 / 3049 | Оценка: 4.60 / 4.43 | Длительность: 03:30:00

Специальности: Администратор 1C, Бухгалтер

Лекция 7:

Зарплата и кадры

Табличная часть Выплата заработной платы заполняется автоматически, нам остается лишь распечатать необходимые печатные формы и провести документ, нажав кнопку ОК.

Как вы помните, одна из сумм, причитающихся к выплате по нашей платежной ведомости, оказалась подлежащей депонированию. Введем документ Депонирование организаций ( рис. 7.29) на основании документа Ведомость на выплату зарплаты.

Этот документ имеет несколько вкладок, которые, при вводе на основании, заполняются автоматически. При необходимости из этого документа можно вывести Карточку депонента. При необходимости можно вывести на печать отчет Книга аналитического учета депонированной заработной платы (ссылка Книга депонентов на закладке Зарплата Панели функций).

При депонировании невыплаченной через кассу заработной платы документ Депонирование организаций производит движения по регистрам Взаиморасчеты с депонентами организаций, Взаиморасчеты с работниками организаций, Сведения о выплатах работникам организаций по платежным ведомостям. Так же при его проведении делаются бухгалтерские записи вида Д70.Работник К76.04.Работник на сумму депонированной заработной платы, причем в качестве субконто Работник используется работник, заработная плата которого подвергается депонированию.

Для выплаты депонированной заработной платы можно воспользоваться РКО (Касса > Расходный кассовый ордер) с типом документа Выплата депонированной заработной платы. Если лицо, чья зарплата задепонирована, не получило ее вовремя – ее списывают в доход организации документом Списание депонентов в доходы организаций (ссылка Списание депонентов в доходы организаций на закладке Зарплата Панели функций).

Мы справились с начислением, выплатой и депонированием заработной платы. Но впереди еще несколько важных операций. Следующей операцией, которую мы выполним, будет расчет налогов с фонда оплаты труда.

Налоги с ФОТ

Прежде чем заниматься начислением налогов и взносов с ФОТ, нужно проверить, по каким тарифам оплачиваются эти взносы. В нашем случае организация применяет общую систему налогообложения, она оплачивает страховые взносы по виду тарифа Организации, применяющие ОСН, кроме с/х производителей. Это зафиксировано в учетной политике организации, просмотреть тарифы, и, при необходимости, отредактировать их можно в справочнике Тарифы страховых взносов (Зарплата > Учет НДФЛ и налогов (взносов) с ФОТ > Тариф страховых взносов), рис. 7.30.

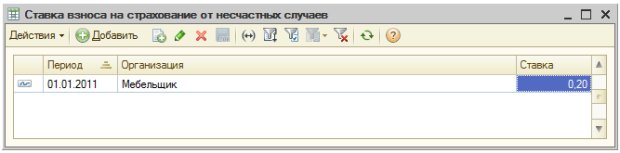

Кроме того, уточним, задана ли ставка взноса на страхование от несчастных случаев (Зарплата > Учет НДФЛ и налогов (взносов) с ФОТ > Ставка взноса на страхование от несчастных случаев). В нашем случае ставка пока не задана, для нашей организации она равняется 0,2%, на рис. 7.31 вы можете видеть введенную ставку.

Теперь создадим новый документ Начисление налогов (взносов) с ФОТ (Зарплата > Начисление налогов (взносов) с ФОТ). По умолчанию документ не отображает табличных частей, после создания его достаточно провести, но если хочется просмотреть результаты его заполнения или отредактировать их, можно установить флаг Корректировка расчета. Ее установка приведет к отображению двух табличных частей (на соответствующих вкладках) – Налоги (взносы) с ФОТ, где содержатся рассчитанные суммы взносов и Налоговая база – там содержатся сведения о доходах, на основании которых рассчитываются взносы. На рис. 7.32 вы можете видеть заполненный документ.

При проведении документ формирует (в данном случае) бухгалтерские записи вида Д26 К69 на суммы начисленных взносов, выполняет движения по регистрам накопления Расчеты по страховым взносам, Учет доходов для исчисления страховых взносов, Страховые взносы исчисленные, рис. 7.33.

После того, как налоги начислены, их можно оплатить платежным поручением и зарегистрировать с помощью документа Расчеты по страховым взносам (Зарплата>Расчеты по страховым взносам).

Выше мы начисляли НДФЛ, взносы, было сделано немало проводок (а на практике их будет еще больше), ручная обработка сумм по этим проводкам потребовала бы немало работы (по крайней мере – построения отчетов, группирующих показатели и переноса полученных сумм в платежные поручения).

Для автоматизации этого процесса предусмотрена обработка Формирование платежных поручений на уплату налогов (Банк > Формирование платежных поручений на уплату налогов). При вызове обработки нужно заполнить поле Остатки на дату выставить нужную дату (в нашем случае это 31.01.2011) и нажать на кнопку Заполнить. Таблица в обработке будет заполнена данными ( рис. 7.34) по остаткам на счетах (в нашем случае это субсчет 68.01 и субсчета счета 69). Строки, которые нужно учитывать при формировании платежных поручений, нужно отметить флагами (по умолчанию все строки отмечены), после чего нажать на кнопку Сформировать платежные поручения. Платежные поручения на необходимые суммы будут сформированы.

Отчеты по оплате труда

В 1С:Бухгалтерии предусмотрено формирование различных отчетов, связанных с оплатой труда и налогообложением. В частности, это следующие отчеты (мы приводим путь к командам их вызова, исходя из состава меню Зарплата, однако, на закладке Зарплата Панели функций можно обнаружить аналогичные отчеты):

- Зарплата > Структура задолженности перед работниками. Этот отчет позволяет получить данные о задолженности перед работниками за определенный период. Выводятся сведения о начальном сальдо расчетов, об объеме начисленных и выплаченных работникам средств, а так же о конечном сальдо по расчетам с работниками.

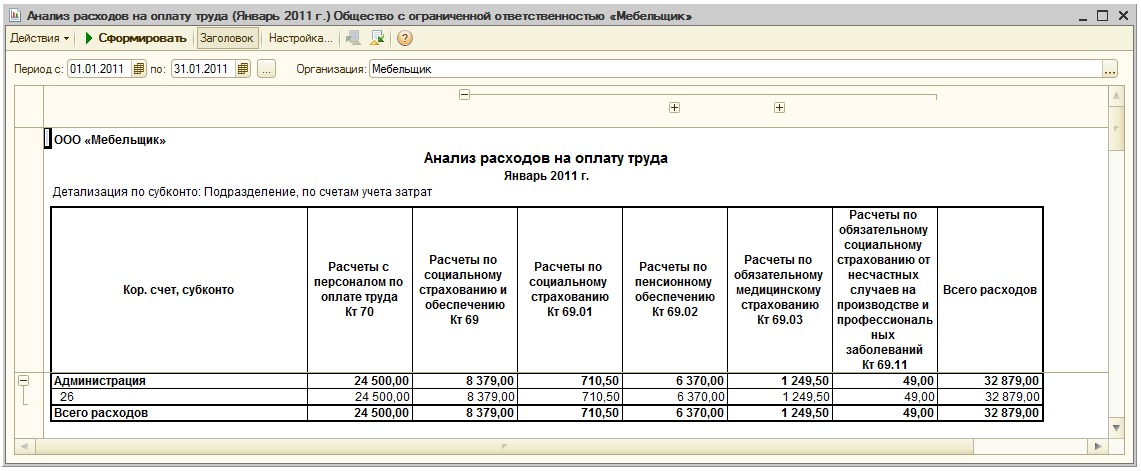

- Зарплата > Анализ расходов на оплату труда. Отчет позволяет проанализировать расходы организации на оплату труда, включая начисления сотрудникам и отчисления на социальные нужды в разрезе счетов учета расходов (в нашем случае - счет 26), счетов учета расчетов по оплате труда (70), счетов отчислений на социальные нужды (субсчета счета 69), рис. 7.35.

- Зарплата > Учет НДФЛ и налогов (взносов) с ФОТ > Справка о доходах (2-НДФЛ) для сотрудников. Отчет позволяет сформировать Справку о доходах физического лица (форма №2-НДФЛ).

- Зарплата > Учет НДФЛ и налогов (взносов) с ФОТ > Карточка учета страховых взносов. Отчет формирует справку Карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов.

Система позволяет формировать и другие отчеты. Если вы не можете найти нужный отчет в меню Зарплата или Кадры, на соответствующих закладках Панели функций, обратитесь к команде меню Операции > Отчеты.

7.4. Выводы

В этой лекции мы рассмотрели операции по приему на работу, кадровому перемещению и увольнению сотрудников организации, рассмотрели начисление заработной платы, исчисление НДФЛ, налогов (взносов) с ФОТ, выплату и депонирование заработной платы.