|

Дд, пыталась скачать 1С:Бух программу, ничего не получилось. Подскажите пожалуста, хочу закрепить курс на практике. |

Инспектор

Вы можете этот курс.

Опубликован: 27.01.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Институт управления, бизнеса и права

Лекция 5:

Ввод начальных остатков, учет уставного капитала

Ввод начальных остатков по основным средствам

Напомним, что основные средства - это здания, сооружения, станки, вычислительная техника и многие другие объекты, которые используются для производственных или других целей, но, в отличие от материалов, не потребляются в производстве. Например, при изготовлении деревянных изделий на токарном станке потребляются материалы - дерево, а сам станок остается таким же, каким был до начала производства. Конечно, станок изнашивается, а часть его стоимости включается в себестоимость произведенной продукции в виде амортизации.

Основные средства учитывают на счете 01 "Основные средства". Они принимаются к учету по первоначальной стоимости. Она складывается из расходов, которые понесла организация при приобретении объекта ОС и при вводе его в эксплуатацию.

Амортизация основных средств учитывается на счете 02 "Амортизация основных средств". Существует несколько способов амортизации, принятых в бухгалтерском учете. Например, часто используется линейный способ, когда стоимость основного средства переносится на себестоимость выпущенной с его помощью продукции равными долями. Например, если первоначальная стоимость объекта ОС составила 240000 рублей, а срок его полезного использования составляет 2 года (24 месяца), то при использовании линейного способа амортизации мы будем ежемесячно начислять 10000 рублей на счет 02 (240000 / 24), который корреспондирует со счетами учета затрат (например, со счетом 20 "Основное производство" и со многими другими счетами).

В Бухгалтерском балансе объекты основных средств представлены в остаточной стоимости, которая равняется разнице между первоначальной стоимостью и суммой накопленной амортизации.

Исходные сведения содержатся в таблице 5.1. Данные по основным средствам приведены в таком составе, который соответствует составу данных об основных средствах, запрашиваемых программой при вводе информации об объекте основных средств.

| № | Показатель | Объекты ОС | |

|---|---|---|---|

| 1. Наименование объекта ОС, расположение | Станок токарный; производственный цех | Кондиционер; администрация | |

| 2. | Начальные остатки по БУ | ||

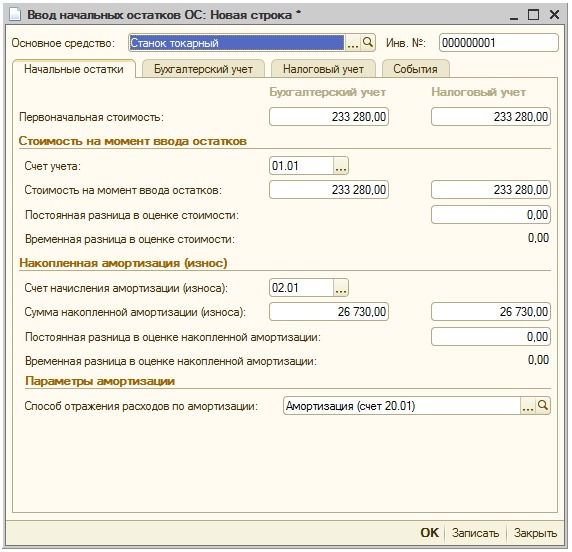

| Первоначальная стоимость | 233280 | 54300 | |

| Счет учета | 01.01 | 01.01 | |

| Стоимость на момент ввода остатков | 233280 | 54300 | |

| Счет начисления амортизации (износа) | 02.01 | 02.01 | |

| Сумма накопленной амортизации (износа) | 26730 | 12670 | |

| Способ отражения расходов по амортизации | Амортизация, счет 20.01 (см. рис. 4.33) | Амортизация, счет 26 | |

| 3. | Начальные остатки по НУ | ||

| Первоначальная стоимость | 233280 | 54300 | |

| Счет учета | 01.01. | 01.01 | |

| Стоимость на момент ввода остатков | 233280 | 54300 | |

| Счет начисления амортизации (износа) | 02.01 | 02.01 | |

| Сумма накопленной амортизации (износа) | 26730 | 12670 | |

| 4. | Бухгалтерский учет | ||

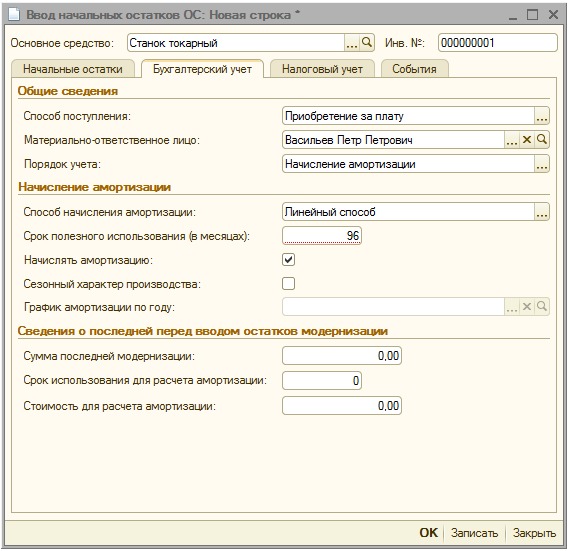

| Способ поступления | Приобретение за плату | Приобретение за плату | |

| Материально-ответственное лицо | Васильев Петр Петрович | Васильев Петр Петрович | |

| Порядок учета | Начисление амортизации | Начисление амортизации | |

| Способ начисления амортизации | Линейный способ | Линейный способ | |

| Срок полезного использования в месяцах | 96 | 60 | |

| Начислять амортизацию (флаг) | Установлен | Установлен | |

| 5. | Налоговый учет | ||

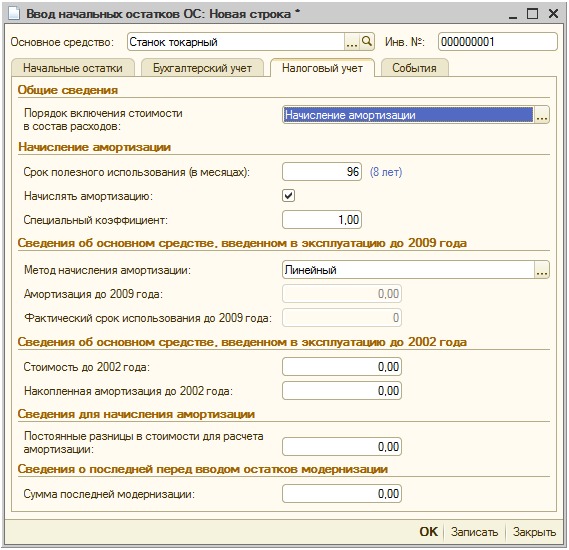

| Порядок включения стоимости в состав расходов | Начисление амортизации | Начисление амортизации | |

| Метод начисления амортизации | Линейный | Линейный | |

| Срок полезного использования (в месяцах) | 96 | 60 | |

| Начислять амортизацию (флаг) | Установлен | Установлен | |

| Способ отражения расходов по амортизации | Амортизация, счет 20 | Амортизация, счет 26 | |

| Специальный коэффициент | 1 | 1 | |

| 6. | События | ||

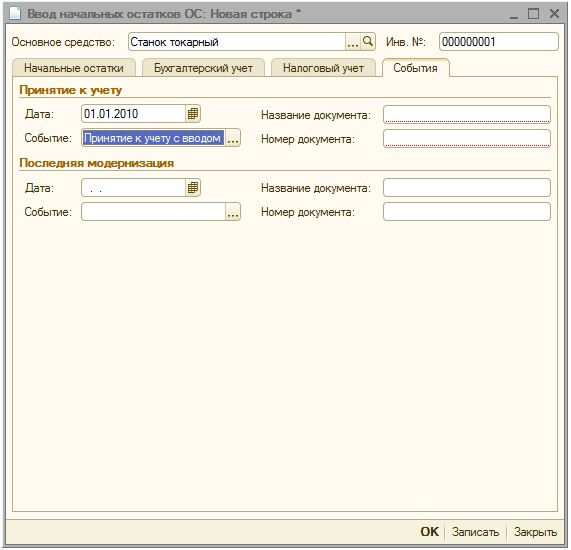

| Дата принятия к учету | 01.01.2010 | 01.10.2009 | |

| Событие | Принятие к учету с вводом в эксплуатацию | Принятие к учету с вводом в эксплуатацию | |

Выделим в списке Ввод начальных остатков строку 01.01 "Основные средства в организации" и нажмем на кнопку Ввести остатки по счету.

Установим реквизит документа Подразделение в значение Производственный цех.

При добавлении новой строки в табличное поле окна Ввод начальных остатков: Основные средства, появится окно Ввод начальных остатков ОС, содержащее несколько закладок. Заполним их сведениями, приведенными в таблице.

На рис. 5.14 вы можете видеть заполнение закладки Начальные остатки.

При заполнении поля Основное средство мы выбираем соответствующий элемент справочника Основные средства. Мы, заполняя справочник, указали лишь наименование, рис. 5.15 При реальном ведении учета, естественно, заполняются все необходимые поля.

На рис. 5.16 вы можете видеть закладку Бухгалтерский учет окна Ввод начальных остатков

На рис. 5.17 вы можете видеть закладку Налоговый учет окна Ввод начальных остатков

На рис. 5.18 вы можете видеть закладку События окна Ввод начальных остатков

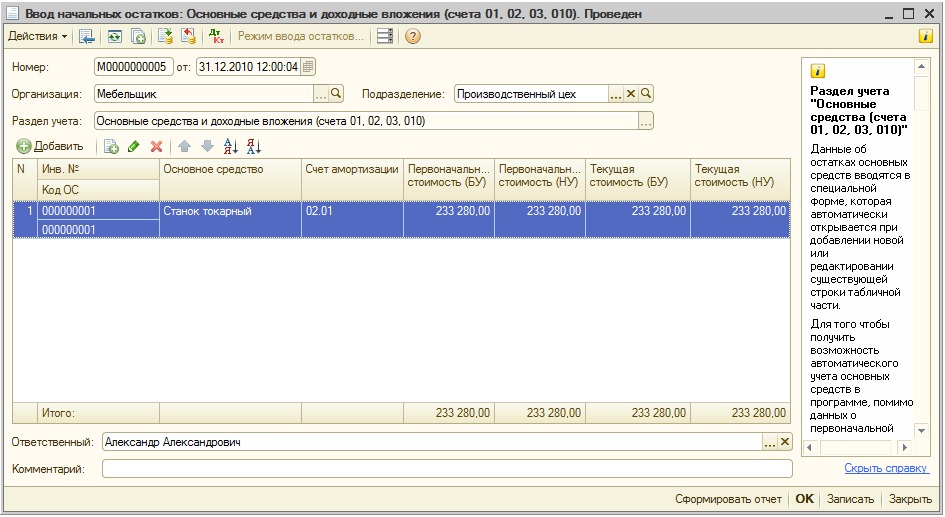

В итоге, после нажатия на кнопку ОК мы получаем запись в документе Ввод начальных остатков, рис. 5.19.

Кнопкой ОК закроем сформированный документ.

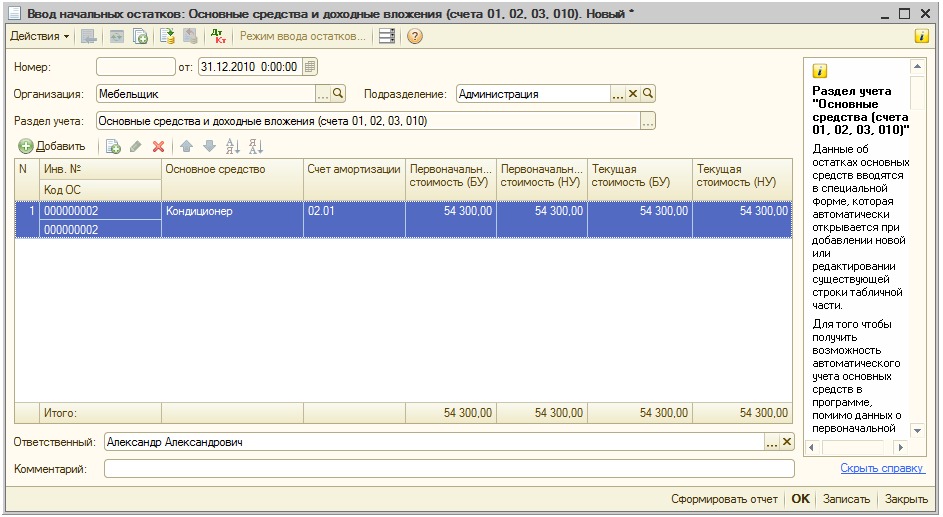

Для ввода начальных остатков по основному средству Кондиционер, мы добавим новый документ ввода начальных остатков, аналогичным образом заполним сведения по второму ОС, получив документ, показанный на рис. 5.20.