|

Есть такие задания, и они никак не принимаются. Притом ошибки только по этим заданиям, в какой бы последовательности я их не заполнял. Как их заполнять??? Инструкций в заданиях нет. Там через запятые, подряд как число, через пробел, или надо текст весь писать через запятую или точку? Задание: Пронумеруйте шаги Создание имени путем выделения ячеек на листе: |

Инспектор

Вы можете этот курс.

Опубликован: 26.05.2021 | Уровень: для всех | Доступ: платный

Лекция 9:

Финансовые функции. Средства анализа данных. Работа с финансовыми функциями. Анализ данных "Что – если?"

< Лекция 8 || Лекция 9 || Лекция 10 >

Аннотация:

Цель работы: научиться работать с финансовыми функциями Excel и выполнять анализ "Что-если" при варьировании данных.

Содержание работы:

Использование финансовых функций при экономических расчётах.

Способы прогнозирования значений с помощью анализа "Что – если".

Таблицы подстановки данных, создание сценариев, подбор параметра.

Порядок выполнения работы:

Изучить методические указания.

Выполнить задания.

Оформить отчет и ответить на контрольные вопросы.

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

Использование финансовых функций при экономических расчётах

Функция ПЛТ

Функция ПЛТ (PMT) – возвращает сумму периодического платежа на основе постоянства сумм платежей и постоянства процентной ставки.

Синтаксис:

ПЛТ(СТАВКА;КПЕР;ПС;[БС];ТИП)

- СТАВКА – Удельная ставка за период займа.

- КПЕР– общее число периодов выплат.

- ПС– текущая стоимость: общая сумма всех будущих платежей с настоящего момента.

- БС – будущая стоимость или баланс наличности, которую нужно достичь после последней выплаты.Если аргумент БС опущен, то он полагается равным 0 (нулю), т. е. для займа, например, значение БС равно 0.

- ТИП– логическое значение (0 или 1), обозначающее, должна ли производиться выплата в конце периода (0) или в начале периода (1).

Функция ПЛТ может быть использована для анализа всевозможных ссуд. Необходимым условием является непротиворечивость аргументов функции.

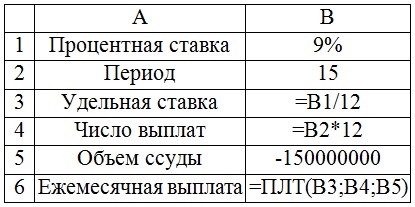

Пример 1. Предположим, что нужно воспользоваться 9-процентной 15-летней ссудой. Объем ссуды составляет 150 000 000 рублей. C помощью Мастера функций можно определить величины ежемесячных выплат. Предварительно следует привести все другие значения к месячной норме.

Ввести таблицу (рис. 9.1 рис. 9.1 ), начиная с ячейки А1:

В ячейки В 3 и В 4 ввести соответствующие формулы.

Процентная ставка (СТАВКА) – годовая, поэтому для получения месячной ставки (Удельная ставка) соответствующее значение делится на 12 (0,09/12).

Срок действия ссуды – 15 лет, поэтому с учетом 12 платежей год общее количество месячных выплат (КПЕР) составит 12х15.

Для ячейки В6 пошаговыми действиями Мастера функций выполните настройку функции ПЛТ. Для вызова Мастера функций необходимо выбрать команду Вставить функцию (значок fx) в меню Формулы.

После этого в поле Значение диалогового окна Мастера функций вы увидите сумму ежемесячного взноса. А после нажатия на кнопку Готово результат отобразится в ячейке.

Примечание. Необходимо исходные данные заносить в ячейки на рабочий лист Excel, давая им в левом столбце соответствующие названия параметров, а для рассчитываемых параметров использовать формулы. Тогда при изменении исходных данных будет автоматически выполнен перерасчет по формулам.

Функция БС

Функция БС(FV) предназначена для расчета будущей стоимости периодических постоянных платежей и единой суммы вклада или займа на основе постоянной процентной ставки.

БС – будущее значение, возвращает будущее значение вклада на основе периодических постоянных платежей и постоянной процентной ставки.

Синтаксис:

БС (СТАВКА; КПЕР; ПЛТ; ПС; ТИП).

- СТАВКА – это процентная ставка за период.

- КПЕР– это общее число периодов платежей.

- ПЛТ– это выплата, производимая в каждый период; это значение не может меняться в течение всего периода выплат. Обычно ПЛТ состоит из основного платежа и платежа по процентам, но не включает других налогов и сборов.

- ПС – это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента. Если аргумент ПС опущен, то он полагается равным 0. В этом случае должно быть указано значение аргумента ПЛТ.

- ТИП– это число 0 или 1, обозначающее, когда должна производиться выплата: 0 – в конце периода, 1 – в начале периода. Если аргумент опущен, то он полагается равным 0.

Для аргументов СТАВКА и КПЕР используются согласованные единицы измерения. Если производятся ежемесячные платежи по четырехгодичному займу из расчета 12% годовых, то СТАВКА должна быть 12%/12, а КПЕР должно быть 4*12. Если производятся ежегодные платежи по тому же займу, то СТАВКА должна быть 12%, а КПЕР должно быть 4.

Все аргументы, означающие деньги, которые вы платите (например, депозитные вклады), представляются отрицательными числами; деньги, которые вы получаете (например, дивиденды), представляются положительными числами.

Например, вы собираетесь вложить под 12% годовых (что составит в месяц 12%/12 или 1%). Вы собираетесь вкладывать по 1000 руб. в конце каждого следующего месяца в течении следующих 12 месяцев. Сколько денег будет на счету в конце12 месяцев?

БС(1%; 12; -1000).

Результат 12682,50 руб.

Для выполнения расчета вызывается Мастер функций, в поле Категории выбираются финансовые функции и в поле Функция выбирается функция БС. В появившемся окне заполняются соответствующие поля путем подстановки значений аргументов, а если данная функция вычисляется в расчете, то вместо этого указываются адреса исходных данных из таблицы расчета.

Функция ПС

Функция ПС (PV) предназначена для расчета текущей стоимости как единой суммы вклада (займа), так и будущих фиксированных периодических платежей. Этот расчет является обратным по отношению к будущей стоимости (БС).

ПС (PV )– возвращает текущий объем вклада. Текущий объем -это общая сумма, которую составят будущие платежи. Например, когда вы берете взаймы деньги, заимствованная сумма и есть текущий объем для заимодавца.

Синтаксис:

ПС (СТАВКА; КПЕР; ПЛТ; БС; ТИП).

Например, определите необходимую сумму текущего вклада в банк, чтобы через пять лет он достиг 5000 руб. при 20% годовых и ежегодном начислении процентов в конце года. Синтаксис: ПС (20%, 5, 5000). Результат 2009,39.

Функция КПЕР

Для определения срока платежа и процентной ставки используются функции КПЕР (NPER) и СТАВКА (RATE).

Функция КПЕР вычисляет общее число периодов выплат как для единой суммы вклада (займа), так и для периодических постоянных выплат на основе постоянной процентной ставки. Если платежи производятся несколько раз в год, то для того, чтобы найти число лет выплат, общее число периодов надо разделить на число периодов в году.

Синтаксис:

КПЕР (СТАВКА; ПЛТ; ПС; БС; ТИП).

- СТАВКА– это процентная ставка за период.

- ПЛТ– это выплата, производимая в каждый период; он не может меняться в течение всего периода выплат. Обычно платеж состоит из основного платежа и платежа по процентам, никакие другие сборы или налоги не учитываются.

- ПС– это текущая стоимость, или общая сумма всех будущих платежей с настоящего момента.

- БС– это будущая стоимость, или баланс наличности, который должен быть достигнут после последней выплаты. Если аргумент БС опущен, то предполагается, что он равен 0 (будущая стоимость займа, например, равна 0).

- ТИП– это число 0 или 1, обозначающее, когда должна производиться выплата.

Например, рассчитаем срок погашения ссуды размером 5000 руб., выданной под 20% годовых при погашении ежемесячными платежами по 200 руб.

КПЕР (20%/12; -200; 5000).

Результат 32,6 месяца или 2,7 года.

Функция СТАВКА

Функция СТАВКА (RATE) определяет значение процентной ставки за один расчетный период. Для нахождения годовой процентной ставки полученное значение необходимо умножить на число расчетных периодов в году.

СТАВКА вычисляется путем итерации и может давать нулевое значение или несколько значений. Если последовательные результаты функции СТАВКА не сходятся с точностью 0,0000001 после 20-ти итераций, то СТАВКА возвращает сообщение об ошибке #ЧИСЛО!.

Синтаксис:

СТАВКА (кпер; плт; пс; бс; тип; предположение).

- Кпер– общее число периодов платежей по аннуитету.

- Плт– регулярный платеж (один раз в период), величина которого остается постоянной в течение всего срока аннуитета. Обычно плт состоит из платежа основной суммы и платежа процентов, но не включает других сборов или налогов. Если аргумент опущен, должно быть указано значение аргумента БС.

- Пс– приведенная к текущему моменту стоимость или общая сумма, которая на текущий момент равноценна ряду будущих платежей.

- Бс– требуемое значение будущей стоимости или остатка средств после последней выплаты. Если аргумент бс опущен, то он полагается равным 0 (например, бс для займа равно 0).

- Тип– число 0 или 1, обозначающее, когда должна производиться выплата.

- Предположение – предполагаемая величина ставки. Если значение предположения опущено, то оно полагается равным 10 процентам.

Если функция СТАВКА не сходится, попробуйте подставить различные значения для предположения. СТАВКА обычно сходится, если величина предположения находится между числами 0 и 1.

Например, надо определить процентную ставку для четырёхлетнего займа в 8000 руб. с ежемесячной выплатой в 200 руб.

СТАВКА (48; -200; 8000).

Результат 0,008, или 0,8 в месяц или 9,6% годовых.

Функции по расчету амортизации: AПЛ, АСЧ и ДДОБ

Под амортизацией подразумевается уменьшение стоимости имущества в процессе эксплуатации. Обычно оценивают величину этого уменьшения на единицу времени.

Функция АПЛ (SLN) возвращает величину амортизации имущества за один период времени, используя метод равномерной амортизации.

Синтаксис:

АПЛ (нач_стоимость;ост_стоимость;время_эксплуатации).

- нач_стоимость – начальная стоимость имущества;

- ост_стоимость –остаточная стоимость в конце периода амортизации;

- время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации).

Предположим, вы купили за 6000 руб. компьютер, который имеет срок эксплуатации 5 лет, после чего оценивается в 1000 руб. Снижение стоимости для каждого года эксплуатации вычисляется формулой

=АПЛ (6000; 1000; 5),

которая возвращает значение 1000 р.

Функция АСЧ(SYD) возвращает годовую амортизацию имущества для указанного периода.

АСЧ (нач_стоимость; ост_стоимость; время_эксплуатации; период)

- нач_стоимость – начальная стоимость имущества;

- ост_стоимость – остаточная стоимость в конце периода амортизации;

- время_эксплуатации – количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации);

- период – номер периода для вычисления амортизации (должен быть измерен в тех же единицах, что и время полной амортизации).

При расчете предыдущего примера получим:

- за первый год эксплуатации компьютера амортизация вычисляется формулой

=АСЧ (6000; 1000; 5; 1),

которая возвращает значение 1666.67р.

- за последний – формулой

=АСЧ (6000; 1000; 5; 5),

которая возвращает 333. 33 р.

Функция ДДОБ (DDB) возвращает величину амортизации имущества для указанного периода, используя метод двукратного (или k-кратного) учета амортизации.

Синтаксис:

ДДОБ (стоимость; остаточная_стоимость; время_эксплуатации; период; k-коэффициент).

- стоимость–начальная стоимость имущества;

- остаточная_стоимость– остаточная стоимость в конце периода;

- время_эксллуатадии– количество периодов, за которые собственность амортизируется (иногда называется временем полной амортизации);

- период – номер периода для вычисления амортизации (должен быть измерен в тех же единицах, что и время полной амортизации);

- коэффициент– норма снижения балансовой стоимости (амортизации). Если коэффициент опущен, то предполагается, что он равен 2 (методдвукратного учета амортизации).

Метод двукратного учета амортизации предполагает ускоренную амортизацию имущества. При этом амортизация максимальна в первый период и снижается в последующие периоды.

В примере с компьютером по методу двукратной амортизации она составит:

- =ДДОБ (6000; 1000; 5; 1) возвращает 2400.00р.

- =ДДОБ (6000; 1000; 5; 2) возвращает 1440.00р.

- =ДДОБ (6000; 1000; 5; 3) возвращает 864.00р.

- =ДДОБ (6000; 1000; 5; 4) возвращает 296.00р.

- =ДДОБ (6000; 1000; 5; 5) возвращает 0.00р.

Примечание

В заключение попытаемся разобраться, как работают функции АПЛ, АСЧ, ДОБ и ДДОБ.

Проще всего дело обстоит с функцией АПЛ. Она возвращает одну и ту же амортизацию за каждый период.

Значения функции АСЧ изменяются по линейному закону. Разность любых двух ее значений за последовательные периоды постоянна. Таким образом значения за последовательные периоды образуют убывающую арифметическую прогрессию, подобранную таким образом, чтобы суммарная амортизация равнялась разности между начальной и остаточной стоимостью.

Значения функции ДДОБ изменяются также по экспоненциальному закону. Но коэффициент этой геометрической прогрессии не вычисляется, а является параметром.

Анализ "Что-если"

Анализ "Что-если" позволяет прогнозировать значение какой-либо функции (математической, финансовой, статистической и др.) при изменении её аргументов.

Существует четыре способа прогнозирования значений с помощью:

- таблиц подстановки данных,

- сценариев

- подбора параметров

- поиска решения.

1 способ. Таблица подстановки данных

Таблица подстановки данных представляет собой блок ячеек, в котором выводятся результаты подстановки различных значений переменных в одну или несколько формул.

Анализ может проводиться для функций с одной переменной или для функций с двумя переменными. Причем в случае одной переменной можно табулировать сразу несколько функций, зависящих от этой переменной.

Анализ формулы начинается с подготовки таблицы подстановки:

- Левую верхнюю ячейку блока, отведенного под таблицу, оставить пустой.

- В левый столбец блока, начиная со второй ячейки, последовательно ввести значения варьируемой переменной.

- В верхнюю строку блока, начиная со второй ячейки, ввести ссылки на ячейки с анализируемыми формулами.

Допускается и другая ориентация таблицы, когда значения варьируемой переменной вводятся в первую строку, а анализируемые форму-лы – в первый столбец блока.

- Выделить таблицу подстановки (в ячейки, расположенные рядом с таблицей, можно ввести пояснительные надписи, но эти ячейки не входят в таблицу подстановки данных и, следовательно, не выделяются).

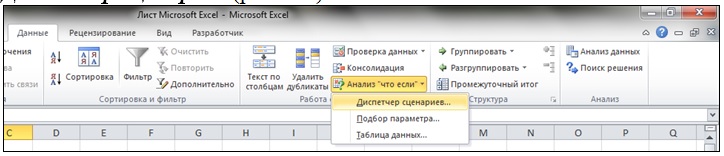

- В меню Данные выбрать Анализ "Что-если" и выбрать команду Таблица данных.

- Если значения варьируемой переменной расположены в столбце, то надо щелкнуть по полю Подставлять значения по строкам и ввести в это поле адрес изменяемой ячейки (т.е. ячейки, которая играет роль варьируемой переменной в формуле). Если значения варьируемой переменной расположены в строке, то адрес изменяемой ячейки вводится в поле Подставлять значения по столбцам.

- Щелкнуть по кнопке ОК. Таблица будет заполнена значениями.

В случае анализа зависимости формулы от двух переменных таблица подстановки подготавливается по-другому:

- В левую верхнюю ячейку блока, отведенного под таблицу, ввести ссылку на ячейку с анализируемой формулой.

- В левый столбец блока, начиная со второй ячейки, последовательно ввести значения одной из варьируемых переменных.

- В верхнюю строку блока, начиная со второй ячейки, ввести значения другой варьируемой переменной.

- Выделить таблицу подстановки.

- В меню Данные выбрать Анализ "Что-если" и выбрать команду Таблица данных.

- В поле Подставлять значения по строкам в ввести ссылку на ячейку с переменной, значения для которой расположены в левом столбце таблицы подстановки.

- В поле Подставлять значения по столбцам ввести ссылку на ячейку с переменной, значения для которой расположены в первой строке таблицы подстановки.

- Щелкнуть по кнопке ОК. Таблица будет заполнена значениями.

Если в какой-либо ячейке записана формула, содержащая элементы из других ячеек, то при изменении значения в какой-нибудь или нескольких ячейках изменится результат в ячейке, содержащей формулу.

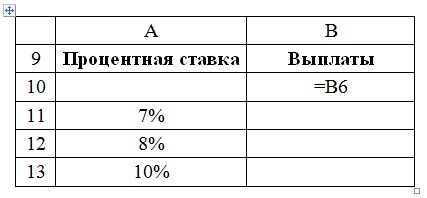

Пример 2.

Определить какими будут выплаты по ссуде при меняющейся процентной ставке (для примера 1)

В ячейки А9:В13 введите следующие значения, оставив пустой строку перед числовыми значениями (рис. 9.2 рис. 9.2 ):

В ячейку В10 скопировать ссылку на ячейку с формулой для расчета ежемесячных выплат.

Для расчета выплат по каждой из ставок воспользуйтесь возможностью автоматической подстановки значений в нужную ячейку (в нашем случае в В1).

Для этого нужно:

- Выделить диапазон А10:В13, включив в него значения процентных ставок и расчетную формулу (формула должна находиться в ячейке, расположенной правее и выше заданных значений).

- В меню Данные выбрать Анализ "Что-если" и выбрать команду Таблица данных.

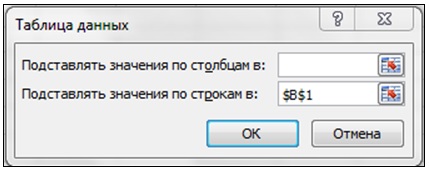

- В поле "Подставлять значения по строкам в:" указать ячейку В1 (рис.9.3 ).

Рядом с каждой процентной ставкой появится соответствующий результат.

Измените значения процентных ставок или расширьте предлагаемый диапазон и вновь воспользуйтесь таблицей подстановки значений.

2 способ. Диспетчер сценариев

Средства Microsoft Excel позволяют создавать и сохранять в виде сценариев наборы входных значений, приводящих к различным результатам.

Сценарий – это множество входных значений, называемых изменяемыми ячейками, которое можно сохранить под указанным именем, а затем применить к модели рабочего листа, чтобы проследить, как значения изменяемых ячеек влияют на другие значения модели. Для каждого сценария можно определить до 32 изменяемых ячеек.

Чтобы создать сценарий, следует:

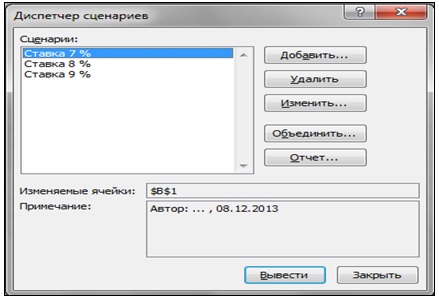

1. В меню Данные выбрать команду Анализ "Что-если", указав Диспетчер сценариев (рис. 9.4 рис. 9.4 ).

Появится окно "Диспетчер сценариев" (рис. 9.5 рис. 9.5)

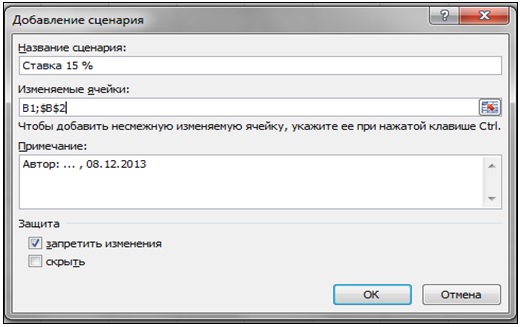

2. Щелкнуть по кнопке Добавить. Откроется окно Добавление сценария (рис. 9.6 рис. 9.6).

3. В поле Название сценария ввести имя сценария.

4. В поле Изменяемые ячейки ввести ссылки на изменяемые ячейки. Несколько ссылок отделяются друг от друга точками с запятыми. Ссылки можно ввести с клавиатуры или выделить их на рабочем листе. Несмежные ячейки добавляются при нажатой клавише <Ctrl>.

5. Щелкнуть по кнопке ОК.

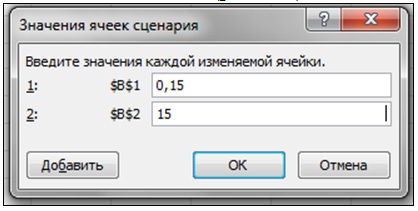

6. В открывшемся диалоговом окне Значения ячеек сценария ввести значения каждой изменяемой ячейки (рис. 9.7 рис. 9.7).

7. Для создания других сценариев щелкнуть по кнопке Добавить (откроется диалоговое окно Добавление сценария) и повторить пункты 3 – 6.

Для завершения работы с Диспетчером сценариев щелкнуть по кнопке ОК, а затем – по кнопке Закрыть.

Рекомендуется сохранить в качестве сценария первоначальные значения изменяемых ячеек, чтобы потом можно было быстро восстановить эти значения.

Для просмотра сценария нужно:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- В поле Сценарии выделить имя сценария, который необходимо просмотреть.

- Щелкнуть по кнопке Вывести.

Вместо пунктов 2 и 3 можно дважды щелкнуть по имени нужного сценария.

Чтобы отредактировать сценарий, надо:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- В поле Сценарии выделить имя сценария, который необходимо отредактировать.

- Щелкнуть по кнопке Изменить.

- Внести необходимые изменения: можно изменить имя сценария, изменяемые ячейки, значения изменяемых ячеек.

- Для завершения работы с Диспетчером сценариев щелкнуть по кнопке ОК, а затем – по кнопке Закрыть.

Для создания итогового отчета по сценариям следует:

- В меню Данные выбрать команду Анализ данных и указать Диспетчер сценариев.

- Щелкнуть по кнопке Отчет.

- Выбрать тип отчета: Структура или Сводная таблица.

В отчете типа Структура перечислены все сценарии с определенными для них значениями ячеек. Этот тип отчета полезен тогда, когда каждый пользователь определяет сценарий со своими данными.

Отчет типа Сводная таблица предоставляет возможность эмпирического анализа сценариев. Этот тип отчета полезен тогда, когда сценарий имеет несколько наборов значений изменяющихся ячеек, заданных различными пользователями; с помощью сводных таблиц можно выполнить анализ для разных комбинаций сценариев.

- В поле Ячейки результата ввести ссылки на ячейки, значения которых надо представить в отчете. В качестве разделителя ссылок используется запятая. Ссылки можно ввести с клавиатуры или выделить их на рабочем листе. Несмежные ячейки добавляются при нажатой клавише <Ctrl>. Итоговые отчеты создаются на отдельных листах.

3 способ. Подбор параметра

Пусть имеется формула, которая прямо или косвенно зависит от некоторого параметра. Задача состоит в определении такого значения этого параметра, которое позволяет получить нужный результат формулы. При подборе параметра значение влияющей ячейки (параметра) изменяется до тех пор, пока формула, зависящая от этой ячейки не возвратит заданное значение.

Математическая суть задачи состоит в решении уравнения X = a, где функция х описывается заданной формулой, х – искомый параметр, а – требуемый результат формулы.

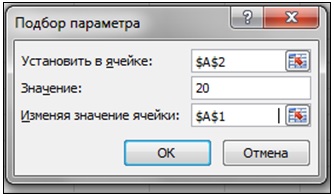

Для решения этой задачи необходимо выполнить следующие действия:

- Выделить ячейку, содержащую формулу, для которой нужно найти определенное решение.

- В меню Данные > Анализ "что-если" выбрать команду Подбор параметра. В поле Установить в ячейке ввести ссылку на ячейку, содержащую формулу (по умолчанию в это поле вводится адрес текущей ячейки).

- В поле Значение ввести значение, которое нужно получить по заданной формуле.

- В поле Изменяя ячейку ввести ссылку на ячейку, содержащую значение изменяемого параметра (эта ячейка называется изменяемой).

- Щелкнуть по кнопке ОК.

Пример 3.

Дано уравнение:  ,

,

где: А – требуемый результат формулы; Х – искомый параметр.

Определить такое значение параметра X, при котором А будет равно 20.

- Занести в ячейку A1 любое значение, например, 1.

- Ввести в ячейку А2 указанную формулу, которая примет следующий вид: =A1^2+3*A1-2. В формуле указана ссылка на ячейку А1, в которой условно находится параметр X.

- Задать команду Данные > Анализ "что-если" > Подбор параметра (рис. 9.8 рис. 9.8 ).

- В поле Установить в ячейке указать А2 (по умолчанию в это поле вводится адрес текущей ячейки).

- В поле Значение ввести – 20.

- В поле Изменяя значение ячейки указать адрес ячейки, в которой должен находиться параметр X, т.е. А1.

После выполнения команды в изменяемой ячейке появится значение параметра X, при котором результат формулы равняется заданной величине. При этом будет пересчитана вся таблица, т.е. изменятся значения, прямо или косвенно зависящие от изменяемого параметра.

Подбор параметра можно выполнять графически, перетаскивая точки данных на диаграмме.

При подборе параметра одна из ячеек обязательно должна содержать формулу.

ЗАДАНИЯ

- Используя соответствующие финансовые функции, решите следующие задачи, (номер варианта задания – номер компьютера в учебной аудитории).

- Для созданной задачи изменить величины ее параметров так, чтобы (не меняя формулы) результат вычислений тоже изменился.

- Выполнить анализ данных "Что – если", используя таблицу подстановок.

- Изменить результат вычислений задачи с помощью Сценария. Вывести итоговый отчет типа структура.

- Изменить результат вычисления при помощи Подбора параметров.

Вариант 1.

- Определить величину ежемесячной амортизации имущества (АПЛ (SLN)) при условии, что начальная стоимость его 10000р., а остаточная (в конце периода амортизации) 2000р.; амортизация имущества занимает период 10 месяцев.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 1500р..

- Определить величину ежемесячной амортизации имущества (АПЛ), используя таблицу подстановок:

- при различных периодах: 5, 7, 8, 9, 10, 12 месяцев;

- при различных периодах: 5, 7, 8, 9, 10, 12 месяцев, а также при остаточных стоимостях 5000, 4500, 4000, 3000, 2000, 1000 соответственно.

- Составить сценарий, если начальная стоимость имущества изменится на 15000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 1500р.

Вариант 2.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 30000р., а в конце периода эксплуатации 4000р. Время эксплуатации считать равным 3 года, период, для которого вычисляется амортизация, равным 2,5 года.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 5000р..

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года; и начальной стоимости 70000, 60000, 50000, 40000, 30000 руб. соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 35000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 1000р.

Вариант 3.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 50000р. со ставкой 5% годовых сроком на 4 года и будущей стоимостью 5000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 7%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 60000р, а срок на 5 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7000р.

Вариант 4.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 45000р., сроком на год, с ежемесячной выплатой 3000р. и годовой ставкой процента, равной 5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 3%.

- Определить величину всех выплат (БС) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 50000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 85000р.

Вариант 5.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 73000р. Ставка процента постоянна и равна 6%. Ежемесячные выплаты фирмой также постоянны и равны 5500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 60000р.

- Определить величину КПЕР используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Затем составить сценарий, если величина процентной ставки изменится на 12%.

- Подобрать параметр величины кредита, если выплата будет производиться 19 месяцев.

Вариант 6.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 40000р., а остаточная (в конце периода амортизации) 9000р.; амортизация имущества занимает период 2 года.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 7000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и периоде 0,5; 1, 1,5; 2, 3 года соответственно.

- Составить сценарий, если начальная стоимость имущества изменится на 55000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 3500р.

Вариант 7.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 80000р., а в конце периода эксплуатации 10000р. Время эксплуатации считать равным 17 месяцев, период, для которого вычисляется амортизация, равным10 месяцев.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 7000р.

- Определить величину ДДОБ спользуя таблицу подстановок:

- при варьировании начальной стоимости: 50000, 60000, 70000, 90000, 110000 и том же периоде амортизации;

- при варьировании начальной стоимости: 50000, 60000, 70000, 90000, 110000 и периоде 5; 6, 7, 8, 9 месяцев соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 75000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 2500р.

Вариант 8.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 90000р. со ставкой 7% на период, равный 1 году и будущей стоимостью 9000р.

- После, вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 10%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 70000, 80000, 90000, 100000, 120000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 80000р., а срок на 2 года.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 5000р.

Вариант 9.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 67000р., сроком на 3 года, с ежемесячной выплатой 7000р. и годовой ставкой процента, равной 4,5%.

- Вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 6%.

- Определить величину БС используя таблицу подстановок:

- при процентных ставках 5%, 6%, 7% , 8% и 9% годовых;

- при процентной ставке 5%, 6%, 7% , 8% и 9% годовых, и суммах кредита 70000, 80000, 90000, 100000, 120000 руб. соответственно.

- После, составить сценарий, если величина кредита изменится на 59000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 103000р.

Вариант 10.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 93000р. Ставка процента постоянна и равна 6,5%. Ежемесячные выплаты фирмой также постоянны и равны 6500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 80000р.

- Определить величину КПЕР используя таблицу подстановок:

- при процентных ставках 5%, 6%,7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 100000,90000, 80000, 70000, 60000, 50000 руб. соответственно.

- Затем составить сценарий (условие п.1), если величина процентной ставки изменится на 9%, а ежемесячная выплата 4500р.

- Подобрать параметр величины кредита, если выплата будет производиться 2 года.

Вариант 11.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 100000р., а остаточная (в конце периода амортизации) 10000р.; амортизация имущества занимает период 4 года.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 12000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 10000 и периоде 1, 2, 3, 3,5 и 4 года соответственно.

- После, составить сценарий, если начальная стоимость имущества изменится на 97000р.

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 7500р.

Вариант 12.

- Вычислить, на сколько снизится стоимость основных фондов, рассчитанная по методу двойной амортизации (ДДОБ), если начальная стоимость имущества 123000р., а в конце периода эксплуатации 9000р. Время эксплуатации считать равным 13 месяцев, период, для которого вычисляется амортизация, равным8 месяцев.

- После, вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 9500р.

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года; и начальной стоимости 70000, 60000, 50000, 40000, 30000 руб. соответственно.

- Затем составить сценарий, если величина начальной стоимости изменится на 115000р.

- Подобрать параметр срока эксплуатации, если стоимость основных фондов снизится на 5500р.

Вариант 13.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 74000р. со ставкой 8% годовых на период, равный 5 лет и будущей стоимостью 5000р.

- После, вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 14%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% ,10%, 12% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10%, 12% годовых, и сроке кредита 3, 4, 5, 6, 7, 8 лет соответственно.

- Затем составить сценарий, если величина кредита изменится на 87000р.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7500р.

Вариант 14.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 77000р., сроком на 2 года, с ежемесячной выплатой 9000р. и годовой ставкой процента, равной 7,5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 9%.

- Определить, используя таблицу подстановок:

- величину всех выплат (БС) при процентных ставках 7%, 8% , 9% и 10% годовых;

- величину всех выплат (БС) при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, а сроке займа 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 86000р.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 120000р.

Вариант 15.

- Вычислить общее количество периодов выплаты (КПЕР) фирмой, взявшей кредит в размере 113000р. Ставка процента постоянна и равна 10%. Ежемесячные выплаты фирмой также постоянны и равны 8500р.

- Вычислить эту величину (не меняя формулу) при условии, что величина кредита изменится на 100000р.

- Определить общее количество периодов выплаты (КПЕР), используя таблицу подстановок:

- при процентных ставках 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сумме кредита 50000, 70000, 80000, 90000, и 100000 руб. соответственно.

- Составить сценарий, если величина процентной ставки изменится на 8,5%, а сумма кредита на 85000 руб. Сохранить отчет типа структура.

- Подобрать параметр величины кредита, если выплата будет производиться 4 года.

Вариант 16.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 80000р. со ставкой 8% годовых сроком на 6 лет и будущей стоимостью 8000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 12%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 120000р, а срок на 10 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 7000р.

Вариант 17.

- Вычислить величину всех выплат (БС) фирмой, взявшей кредит в размере 65000р., сроком на 3 года, с ежемесячной выплатой 4000р. и годовой ставкой процента, равной 6,5%.

- Затем, вычислить эту величину (не меняя формулу) при условии, что величина процентной ставки изменится на 5%.

- Определить величину всех выплат (БС) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и суммах кредита 50000, 60000, 70000, 80000, 90000, 100000 руб. соответственно.

- Составить сценарий, если величина кредита изменится на 70000р., а срок на 5 лет.

- Подобрать параметр ежемесячной выплаты, если величина всех выплат составит 95000р.

Вариант 18.

- Определить величину ежемесячной амортизации имущества (АПЛ) при условии, что начальная стоимость его 90000р., а остаточная (в конце периода амортизации) 9000р.; амортизация имущества занимает период 5 лет.

- Затем вычислить эту величину (не меняя формулу) при условии, что остаточная амортизация равна 10000р.

- Определить величину АПЛ используя таблицу подстановок:

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 9000 и том же периоде;

- при варьировании остаточной амортизации: 5000, 6000, 7000, 8000, 10000 и периоде 1, 2, 3, 3,5 и 4 года соответственно.

- После, составить сценарий, если начальная стоимость имущества изменится на 127000р., а период на 7 лет

- Подобрать параметр срока полной амортизации при условии, что ежемесячные отчисления составят 7500р.

Вариант 19.

- Вычислить величину ежемесячной выплаты (ПЛТ) фирмой, взявшей кредит в размере 60000р. со ставкой 6% годовых сроком на 4 года и будущей стоимостью 6000р.

- Вычислить эту величину (не меняя формулу) при условии, что ставка процента изменится на 7%.

- Определить величину ежемесячной выплаты (ПЛТ) используя таблицу подстановок:

- при процентных ставках 5%, 7%, 8% , 9% и 10% годовых;

- при процентной ставке 5%, 7%, 8%, 9%, 10% годовых, и сроком на 5, 7, 8, 9, 10 лет соответственно.

- Составить сценарий, если величина кредита изменится на 80000р, а срок на 5 лет.

- Подобрать параметр срока, на который был взят кредит, если ежемесячные выплаты составят 2000р.

Вариант 20.

- Определить, на сколько снизится стоимость имущества (ДДОБ) на заданный период, используя метод двойной амортизации,если начальная стоимость имущества 120000р., а в конце периода эксплуатации 12000р. Время эксплуатации считать равным 26 месяцев, период, для которого вычисляется амортизация, равным 12 месяцев.

- Вычислить эту величину (не меняя формулу) при условии, что остаточная стоимость имущества равна 9000р.

- Определить величину ДДОБ используя таблицу подстановок:

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года;

- при изменении времени эксплуатации: 7, 6, 5, 4, 3 года и варьировании начальной стоимости: 70000, 80000, 90000, 100000, 110000 соответственно.

- Составить сценарий, если величина начальной стоимости изменится на 95000р.

- Подобрать параметр срока эксплуатации, если стоимость имущества снизится до 7000р.

КОНТРОЛЬНЫЕ ВОПРОСЫ

- Для чего предназначены функции: ПЛТ; БС; ПС; КПЕР и СТАВКА? Поясните синтаксис перечисленных функций.

- Назначение и способы анализа "Что если"?

- Для чего предназначена "Таблица подстановок", опишите технологию ее применение для функций с одной переменной и для функций с двумя переменными?

- Что такое сценарий, как его создать, просмотреть, изменить, получить итоговый отчет на отдельном листе?

- Сущность операции Подбор параметра, как она выполняется?

< Лекция 8 || Лекция 9 || Лекция 10 >

Арсен Никифоров