|

При переходе на страницу 2 после изучения постоянных издержек, лекция сразу "говорит" о технологическом процессе. кроме того, в имеющейся лекции нет формул, задачи на которые в большом количестве представлены в тесте |

Инспектор

Вы можете этот курс.

Опубликован: 28.11.2012 | Уровень: для всех | Доступ: платный | ВУЗ: Московский институт электронной техники

Лекция 12:

Оценка эффективности инвестиционного проекта

В то же время является очевидным, что расчет NPV отражает только качество генерируемого проектом денежного потока при рассчитанной (или выбранной) ставке дисконта. Поэтому для учета интересов всех субъектов инвестиционных отношений возможен компромисс представления данных в виде построения графика зависимости NPV от ставки дисконта. При этом каждое заинтересованное лицо может оценить величину NPV проекта при любой устраивающей его ставке дисконта, причем без какой-либо полемики относительно выбора "единственно приемлемой" величины ставки. Для построения графика зависимости NPV от ставки дисконта возможно использование электронных таблиц Microsoft Excel. Расчетная формула для ставки дисконтирования имеет вид:

|

( 11.1) |

где:  — чистая приведенная стоимость будущих денежных потоков;

— чистая приведенная стоимость будущих денежных потоков;  — число расчетных периодов в пределах горизонта планирования;

— число расчетных периодов в пределах горизонта планирования;  — денежный поток за t-ый период;

— денежный поток за t-ый период;  — денежный поток в первый постпрогнозный период;

— денежный поток в первый постпрогнозный период;  — величина ставки дисконтирования;

— величина ставки дисконтирования;  — темп роста денежного потока в постплановый период (в процентах годовых).

— темп роста денежного потока в постплановый период (в процентах годовых).

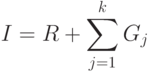

В общем случае при расчете NPV рассматривается денежный поток, генерируемый проектом на протяжении всего жизненного цикла (как в течение горизонта планирования, так и после). Иногда при расчете NPV для стороннего инвестора (с целью увеличения надежности расчетов) денежный поток по проекту в постплановый период опускается. В формуле (11.1) первое слагаемое характеризует денежный поток от реализации проекта в течение горизонта планирования, второе - в постплановый период; В формуле (11.1) расчет стоимости денежного потока в постплановый период осуществляется с применением модели Гордона Ставка дисконтирования представляет собой среднюю доходность, которую может получить инвестор при вложении денег в проект, альтернативный рассматриваемому.

Расчет (выбор) ставки дисконтирования определяется с учетом:

- способа учета инфляции при расчете денежного потока;

- участника проекта, для которого рассчитывается NPV;

- располагаемой информации.

Основное допущение расчета по формуле 11.1 - принятие неизменной величины ставки дисконтирования в течение всего жизненного цикла проекта. С течением времени неминуемо изменение факторов, определяющих величину ставки. Например, на этапе строительства бизнеса может наблюдаться постоянное снижение рисковой составляющей за счет уменьшения риска "нереализации проекта". По прошествии срока окупаемости, риск инвесторов, связанный с возможным "невозвратом" денежных средств, также сводится к нулю. Однако в то же самое время возможно более сильное противонаправленное изменение других факторов влияния, нивелирующих снижение рисковой составляющей и способствующих не понижению, а повышению ставки дисконтирования. Прогнозирование всех факторов влияния практически невозможно. Поэтому при составлении предварительных расчетов, как правило, делается предположение о неизменности ставки дисконтирования в течение всего жизненного цикла проекта.

Способы учета инфляции при расчете NPV Существуют следующие способы учета инфляции при расчете V:

- дефлирование денежного потока до дисконтирования. В этом случае используемая ставка дисконтирования не должна включать инфляционную составляющую;

- учет инфляционной составляющей в ставке дисконтирования. При этом предварительное дефлирование денежного потока не производится

Методы расчета ставки дисконтирования Наиболее распространены следующие методы расчета ставки дисконтирования. Метод оценки капитальных активов (capital assets pricing model(CAPM)). Основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для "закрытых" организаций, метод требует корректировок. Для расчета САРМ используется формула:

|

( 11.2) |

Где  - ставка дисконтирования;

- ставка дисконтирования;  - безрисковая ставка доходности;

- безрисковая ставка доходности;  - коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране;

- коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране;  - средняя доходность акций на фондовом рынке;

- средняя доходность акций на фондовом рынке;  - премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения);

- премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения);  - премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю;

- премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю;  - премия, учитывающая страновой риск. В качестве безрисковой ставки как правило используются ставка по депозитам в банках наибольшей надежности и доходность по государственным долговым обязательствам. Коэффициент представляет собой отношение изменчивости курса акций рассматриваемого предприятия к изменчивости аналогичного показа

теля по рынку в целом. Если курс акций рассматриваемой компании изменяется в два раза

медленнее среднего показателя по рынку, коэффициент принимает значение 0,5.

- премия, учитывающая страновой риск. В качестве безрисковой ставки как правило используются ставка по депозитам в банках наибольшей надежности и доходность по государственным долговым обязательствам. Коэффициент представляет собой отношение изменчивости курса акций рассматриваемого предприятия к изменчивости аналогичного показа

теля по рынку в целом. Если курс акций рассматриваемой компании изменяется в два раза

медленнее среднего показателя по рынку, коэффициент принимает значение 0,5.

В большинстве пособий (и эта точка зрения отражена в формуле 11.2) при расчете ставки дисконтирования методом CAPM должен учитываться риск вложения в малые предприятия. В то же время, сам факт применения метода CAPM при оценке эффективности малого бизнеса сомнителен. В ряде случаев безрисковая ставка может включать в себя страновой риск. Поэтому следует избегать возможного дублирования этого риска при установлении рисковой премии (11.2). Метод средневзвешенной стоимости капитала (WACC) - используется при расчете NPV в целом по проекту и учитывает соотношение акционерного и заемного капитала. С экономической точки зрения метод представляет собой средневзвешенную стоимость используемого компанией капитала, базируется на предположении, что альтернативным способом вложения денежных средств компании является финансирование своей текущей деятельности (замещение заемных средств при увеличении оборотного капитала). Учесть стоимость и собственных, и заемных средств позволяет показатель средневз

вешенной стои

мости капитала (WACС), который рассчитывается по формуле:

где  - ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;

- ставка доходости собственного (акционерного) капитала, рассчитанная, как правило, с использованием модели САРМ;  - рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;

- рыночная стоимость собственного капитала (акционерного капитала). Рассчитывается как произведение общего количества обыкновенных акций компании и цены одной акции;  - рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;

- рыночная стоимость заемного капитала. На практике часто определяется по бухгалтерской отчетности как сумма займов компании. Если эти данные получить невозможно, то используется доступная информация о соотношении собственного и заемного капиталов аналогичных компаний;  - суммарная рыночная стоимость займов компании и ее акционерного капитала;

- суммарная рыночная стоимость займов компании и ее акционерного капитала;  - ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании, при этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректир

овки заключается в том, что проценты по обсл

уживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;

- ставка доходности заемного капитала компании (затраты на привлечение заемного капитала). В качестве таких затрат рассматриваются проценты по банковским кредитам и корпоративным облигациям компании, при этом стоимость заемного капитала корректируется с учетом ставки налога на прибыль. Смысл корректир

овки заключается в том, что проценты по обсл

уживанию кредитов и займов относятся на себестоимость продукции, уменьшая тем самым налоговую базу по налогу на прибыль;  - ставка налога на прибыль.

- ставка налога на прибыль.

Ставка дисконтирования рассчитывается по формуле:

|

( 11.3) |

где - ставка дисконтирования;  - стоимость привлечения заемного капитала; - ставка налога на прибыль;

- стоимость привлечения заемного капитала; - ставка налога на прибыль;  - стоимость привлечения акционерного капитала (привилегированные акции);

- стоимость привлечения акционерного капитала (привилегированные акции);  - стоимость привлечения акционерного капитала (обыкновенные акции);

- стоимость привлечения акционерного капитала (обыкновенные акции);  - доля заемного капитала в структуре капитала предприятия;

- доля заемного капитала в структуре капитала предприятия;  - доля привилегированных акций в структуре капитала;

- доля привилегированных акций в структуре капитала;  - доля обыкновенных акций в структуре капитала.

- доля обыкновенных акций в структуре капитала.

Рассчитаем ставку дисконтирования с применением модели средневзвешенной стоимости капитала (WACC) для компании "Норильский никель" с учетом текущих условий, сложившихся в российской экономике. При расчетах будем использовать следующие данные по состоянию на середину февраля:

-

(ставка по российским европейским облигациям);

(ставка по российским европейским облигациям);

-

(для компании "Норильский никель", по данным рейтингового агентства АК & М);

(для компании "Норильский никель", по данным рейтингового агентства АК & М);

-

(по данным агентства Ibbotson Associates).

(по данным агентства Ibbotson Associates).

-

— доля рыночной стоимости акционерного капитала (E) в суммарной стоимости капитала (V) компании "Норильский никель" (по данным автора).

— доля рыночной стоимости акционерного капитала (E) в суммарной стоимости капитала (V) компании "Норильский никель" (по данным автора).

-

— средневзвешенные затраты на привлечение заемного капитала для компании "Норильский никель" (по данным автора).

— средневзвешенные затраты на привлечение заемного капитала для компании "Норильский никель" (по данным автора).

-

— доля заемного капитала компании (D) в суммарной стоимости капитала (V).

— доля заемного капитала компании (D) в суммарной стоимости капитала (V).

-

— ставка налога на прибыль.

— ставка налога на прибыль.

Таким образом, доходность собственного капитала равна:

а  .

.

Описанный подход для расчета ставки дисконтирования могут использовать не все предприятия. Во-первых, этот подход не применим по отношению к компаниям, которые не являются открытыми акционерными обществами, следовательно, их акциями не торгуют на фондовых рынках. Во-вторых, этот метод не смогут применить и фирмы, у которых нет достаточной статистики для расчета своего -коэффициента, а также не имеющие возможности найти предприятие-аналог, чей -коэффициент они могли бы использовать в собственных расчетах. Для определения ставки дисконтирования таким компаниям следует использовать иные методы расчета.

Метод кумулятивного построения (ССМ)-один из наиболее распространенных на практике способов определения ставки дисконтирования. В основе этого метода лежат предположения о том, что:

- если бы инвестиции были безрисковыми, то инвесторы требовали бы безрисковую доходность на свой капитал (норму доходности, соответствующую норме доходности вложений в безрисковые активы);

- чем выше инвестор оценивает риск проекта, тем более высокие требования он предъявляет к его доходности.

Исходя из этих предположений, при расчете ставки дисконтирования необходимо учесть так называемую "премию за риск". Соответственно, формула расчета ставки дисконтирования будет выглядеть следующим образом:

|

( 11.4) |

где: — ставка дисконтирования; - безрисковая ставка; ![j=[1;k]](/sites/default/files/tex_cache/9ab4feab03195d6d396a28d8fe434b50.png) - количество учитываемых инвестиционных рисков;

- количество учитываемых инвестиционных рисков;  — премия за j-ый риск.

— премия за j-ый риск.

Методические рекомендации по оценке эффективности инвестиционных проектов6 рекомендуют учитывать три типа риска при использовании кумулятивного метода: страновой риск; риск ненадежности участников проекта; риск неполучения предусмотренных проектом доходов. Страновой риск можно узнать из различных рейтингов, составляемых рейтинговыми агентствами и консалтинговыми фирмами (например, специализирующейся на этом немецкой фирмой BERI). Размер премии за риск, характеризующий ненадежность участников проекта, согласно Методическим рекомендациям не должен быть выше 5%. Поправку на риск неполучения предусмотренных проектом доходов рекомендуется устанавливать в зависимости от цели проекта.

К недостаткам данного метода можно отнести его субъективность (зависимость от экспертных оценок рисков). Кроме того, он значительно менее точен, чем метод расчета ставки дисконтирования WACC на основе САРМ.

В ставке могут быть учтены следующие риски:

- недостаточная диверсифицированность продукции (в структуре выпуска преобладает продукция одного вида);

- недостаточная диверсифицированность рынков сбыта (ориентация деятельности на строго ограниченную категорию потребителей);

- размер предприятия (риски вложения в малые предприятия: дефицит имущественных средств при необходимости покрытия инвестированных средств);

- страновой риск;

- недостаточность информации о перспективах реализации проекта

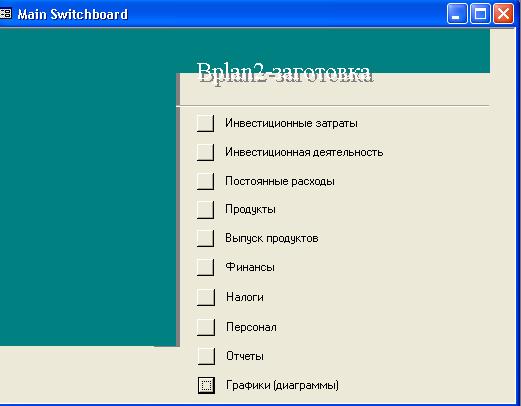

В программе "AE-Project" финансовые показатели проекта вычисляются после ввода исходных данных и ознакомиться с этими показателями можно через главную кнопочную форму, активировав форму "Отчеты". При этом показатели будут представлены в табличном виде. Активировав форму "Графики" (Рис. 11.1), инициируется представление результатов в виде графиков.

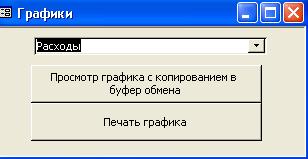

После входа в меню "Отчет" или "Графики" пользователю предлагается список отчетов или графиков, которые выполняются программой (Рис. 11.2)

Екатерина Гусарова

Антон Федоров

|

Добрый день. В лекции 7 (Инвест. план) допущена ошибка в расчете амортизации линейным способом и указана неверная формула расчета нормы амортизации. Верная формула (1/срок полезного использования)*100%. Амортизация линейным способом может быть расчитана так же путем деления первоначальной стоимости ОС на срок полезного использования. Следовательно, ответ в примере будет равен 16.000р, а не 20.000р. |