|

Здравствуйте. А уточните, пожалуйста, по какой причине стоимость изменилась? Была стоимость в 1 рубль, стала в 9900 рублей. |

Инспектор

Вы можете этот курс.

Опубликован: 20.04.2011 | Уровень: для всех | Доступ: свободно

Лекция 8:

Система с потерями и В-формула Эрланга

Общая процедура для диаграмм перехода состояний

Самый важный инструмент в теории телетрафика - формулировка и решение задач с помощью моделей, посредством применения диаграмм перехода состояния. Из предыдущих секций мы можем установить следующую стандартную процедуру для того, чтобы применить диаграмму перехода состояния. Она состоит из множества шагов и может быть сформулирована в общих терминах. Эта процедура также применима для многомерных диаграмм перехода состояния, которые мы рассмотрим позже.

Процедура всегда проходит следующие шаги.

-

Созданием диаграммы перехода состояния:

- определяют состояния системы,

- рисуют состояния как окружности,

- рассматривают состояния по одному и вводят в рисунок все возможные стрелки переходов от одного состояния к другому. При этом учитывают следующие процессы:

- процесс поступления вызовов (вновь прибывшая заявка или сдвиг фаз в процессе поступления вызовов),

- процесс окончания (время окончания обслуживания или сдвиг фазы).

Этим способом мы получаем законченную диаграмму перехода состояния.

-

Составить уравнения, описывающие систему.

Если условия для статистического равновесия выполнены, уравнения устойчивости состояний могут быть получены из:

- уравнений узла,

- уравнения сечения.

-

Решить уравнения равновесия, отображающие статистическое равновесие.

- выражают все вероятности состояния, например, с помощью вероятности нулевого состояния

![[0] -р(0)](/sites/default/files/tex_cache/4eed7699b29ea759ae629ec1d0e5c9fd.png) ,

, - нормализацией находят

.

.

- выражают все вероятности состояния, например, с помощью вероятности нулевого состояния

- Вычислить критерии качества работы, выраженные вероятностями состояния.

На практике мы находим ненормализованное значение вероятности состояния  , равное единице, а затем вычисляем относительную величину

, равное единице, а затем вычисляем относительную величину  . Нормализуя ее, находим:

. Нормализуя ее, находим:

|

( 7.19) |

где

|

( 7.20) |

Тогда потери по времени получаются равными:

|

( 7.21) |

Рекурсивная формула

Если значения  становятся очень большими (например,

становятся очень большими (например,  ), то мы можем умножить все

), то мы можем умножить все  на одну и ту константу (например,

на одну и ту константу (например,  ), так как мы знаем, что все значения вероятностей находятся в пределах интервала [0, 1]. Этим способом мы избегаем проблем вычисления. Если значения становятся очень маленькими, мы можем усечь пространство состояний, так как плотность распределения

), так как мы знаем, что все значения вероятностей находятся в пределах интервала [0, 1]. Этим способом мы избегаем проблем вычисления. Если значения становятся очень маленькими, мы можем усечь пространство состояний, так как плотность распределения  часто имеет колоколоо-бразный вид

часто имеет колоколоо-бразный вид  (unimodal - "унимодальный") и поэтому имеет максимум. Во многих случаях мы, теоретически, способны контролировать ошибку, вносимую усечением пространства состояний (Степанов, 1989 [94]).

(unimodal - "унимодальный") и поэтому имеет максимум. Во многих случаях мы, теоретически, способны контролировать ошибку, вносимую усечением пространства состояний (Степанов, 1989 [94]).

Мы можем нормализовать вероятности состояний после каждого шага, который требует больших вычислений, но гарантирует высокую точность. Нормализуем вероятности состояний для системы с  каналами:

каналами:

|

( 7.22) |

где индекс  указывает, что это вероятности состояния для системы с каналом. Предположим, что мы имеем следующую рекурсию для

указывает, что это вероятности состояния для системы с каналом. Предположим, что мы имеем следующую рекурсию для  , заданную некоторой функцией от предыдущих вероятностей состояний:

, заданную некоторой функцией от предыдущих вероятностей состояний:

|

( 7.23) |

где будет относительной вероятностью состояния. Предположим, что мы знаем нормализованные вероятности состояний для каналов (7.22) и хотим найти нормализованные вероятности состояния для системы с  каналами. Относительные значения вероятностей состояния не изменяются, когда мы увеличиваем число каналов на один, тогда получаем:

каналами. Относительные значения вероятностей состояния не изменяются, когда мы увеличиваем число каналов на один, тогда получаем:

|

( 7.24) |

Новая константа нормализации получается:

так как мы на предыдущем шаге нормализовали сумму вероятностей состояний в пределах от 0 к , и, увеличивая их на единицу, получаем:

|

( 7.25) |

В начале процесса рекурсии присваивается значение  . Алгоритм рекурсии начинается с этого значения и находит вероятности состояния системы с одним каналом больше (7.24) и (7.25). Рекурсия в цифровой форме очень устойчива, потому что мы в (7.25) делим на число, большее единицы.

. Алгоритм рекурсии начинается с этого значения и находит вероятности состояния системы с одним каналом больше (7.24) и (7.25). Рекурсия в цифровой форме очень устойчива, потому что мы в (7.25) делим на число, большее единицы.

Рассмотрим простой процесс гибели и размножения с интенсивностью поступления  и скоростью выхода из состояния

и скоростью выхода из состояния  в состоянии

в состоянии  . Тогда зависит только от вероятности предыдущего состояния. Используя уравнение сечения, мы получаем следующую формулу рекурсии:

. Тогда зависит только от вероятности предыдущего состояния. Используя уравнение сечения, мы получаем следующую формулу рекурсии:

|

( 7.26) |

Потери по времени для каналов -  . Подставляя (7.26) в (7.25), получаем простую рекурсивную формулу для потерь по времени:

. Подставляя (7.26) в (7.25), получаем простую рекурсивную формулу для потерь по времени:

|

( 7.27) |

Находя инверсию вероятности потерь по времени  , мы получаем:

, мы получаем:

|

( 7.28) |

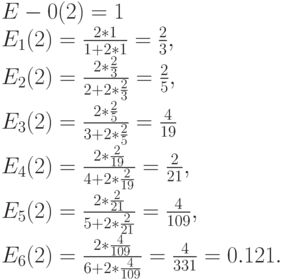

Это общая рекурсивная формула для вычисления потерь по времени для всех систем с интенсивностью поступления состояния и однородными обслуживающими приборами.

Пример 7.4.1: Вычисление вероятностей Пуассоновского распределения

Если мы хотим вычислить Пуассоновское распределение (7.6) для очень больших средних величин  , тогда полезно предположить, что

, тогда полезно предположить, что  , где

, где  равен целой части от

равен целой части от  . Относительные значения для уменьшающихся значений

. Относительные значения для уменьшающихся значений  и для увеличивающихся значений

и для увеличивающихся значений  будет тогда уменьшаться, и мы можем остановить вычисления, когда, например,

будет тогда уменьшаться, и мы можем остановить вычисления, когда, например,  и, наконец, нормализуют . Практически не будет никаких проблем нормализовать вероятности. Более строгий подход состоит в том, чтобы использовать вышеупомянутую формулу рекурсии.

и, наконец, нормализуют . Практически не будет никаких проблем нормализовать вероятности. Более строгий подход состоит в том, чтобы использовать вышеупомянутую формулу рекурсии.

Расчет по В-формуле Эрланга

Для вычислений формула (7.10) не является удобной:  ! увеличивается так быстро, что в компьютере возникает перегрузка. Если мы применим (7.27), то получим рекурсивную формулу:

! увеличивается так быстро, что в компьютере возникает перегрузка. Если мы применим (7.27), то получим рекурсивную формулу:

|

( 7.29) |

С числовой точки зрения, линейная форма (7.28) самая устойчивая:

|

( 7.30) |

где  . Эта рекурсивная формула точна, и даже для больших значений

. Эта рекурсивная формула точна, и даже для больших значений  нет ошибок округления. Это - основная формула для многочисленных таблиц В-формул Эрланга и так называемых классических таблиц (Пальма, 1947 [81] ). Для очень больших значений есть более эффективные алгоритмы. Заметим, что рекурсивная формула, которая является точной при увеличении индекса, обычно неточна при уменьшении индекса, и наоборот.

нет ошибок округления. Это - основная формула для многочисленных таблиц В-формул Эрланга и так называемых классических таблиц (Пальма, 1947 [81] ). Для очень больших значений есть более эффективные алгоритмы. Заметим, что рекурсивная формула, которая является точной при увеличении индекса, обычно неточна при уменьшении индекса, и наоборот.

Пример 7.5.1: Эрланговская система с потерями

Мы рассматриваем Эрланговскую систему с потерями с  каналами, интенсивностью поступления вызовов

каналами, интенсивностью поступления вызовов  в единицу времени и интенсивностью освобождения

в единицу времени и интенсивностью освобождения  в единицу времени отклонения так, чтобы предложенная нагрузка была

в единицу времени отклонения так, чтобы предложенная нагрузка была  Эрл. Если мы обозначим ненормализованную вероятность относительного состояния , то получим диаграмму перехода состояния, которая схематически изображает значения, показанные в следующей таблице:

Эрл. Если мы обозначим ненормализованную вероятность относительного состояния , то получим диаграмму перехода состояния, которая схематически изображает значения, показанные в следующей таблице:

| |

|

|

|

|

|

|

|---|---|---|---|---|---|---|

| 0 | 2 | 0 | 1.0000 | 0.1360 | 0.0000 | 0.2719 |

| 1 | 2 | 1 | 2.0000 | 0.2719 | 0.2719 | 0.5438 |

| 2 | 2 | 2 | 2.0000 | 0.2719 | 0.5438 | 0.5438 |

| 3 | 2 | 3 | 1.3333 | 0.1813 | 0.5438 | 0.3625 |

| 4 | 2 | 4 | 0.6667 | 0.0906 | 0.3625 | 0.1813 |

| 5 | 2 | 5 | 0.2667 | 0.0363 | 0.1817 | 0.0725 |

| 6 | 2 | 6 | 0.0889 | 0.0121 | 0.0725 | 0.0242 |

| Total | 7.3556 | 1.0000 | 1.9758 | 2.0000 |

Мы получаем следующие вероятности блокировки:

Потери по времени  .

.

Потери по нагрузке  .

.

Потери по вызовам  .

.

Отметим, что  из-за свойства PASTA (Poisson Arrival See Time Average - Пуассоновское поступление вызовов, наблюдаемое за среднее время).

из-за свойства PASTA (Poisson Arrival See Time Average - Пуассоновское поступление вызовов, наблюдаемое за среднее время).

Применяя рекурсивную формулу (7.29), мы, конечно, получаем те же самые результаты

Владислав Ветошкин

| Россия, Ижевск, Ижевский государственный технический университет имени А.Т. Калашникова, 2011 |