|

При переходе на страницу 2 после изучения постоянных издержек, лекция сразу "говорит" о технологическом процессе. кроме того, в имеющейся лекции нет формул, задачи на которые в большом количестве представлены в тесте |

Опубликован: 28.11.2012 | Уровень: для всех | Доступ: свободно | ВУЗ: Московский институт электронной техники

Лекция 12:

Оценка эффективности инвестиционного проекта

Пример 11.1. ООО "Белый свет"

В данном разделе приведены расчёты основных показателей коммерческой и бюджетной эффективности проекта, а также расчёт показателей рентабельности текущей деятельности по годам реализации проекта.

Расчёт показателей коммерческой эффективности проекта

Для рассматриваемого предприятия были рассчитаны следующие показатели эффективности инвестиций:

- NPV - чистая текущая стоимость проекта;

- IRR - внутренняя норма доходности проекта;

- PI - индекс доходности проекта;

- Срок окупаемости (простой и дисконтированный).

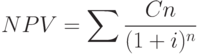

Расчет чистой текущей стоимости произведен по формуле:

где, = приток денежных средств - отток денежных средств от операционной и инвестиционной деятельности;

= приток денежных средств - отток денежных средств от операционной и инвестиционной деятельности;

– величина дисконта;

– величина дисконта;

– номер шага расчета.

– номер шага расчета.

В общем виде расчёт показателей эффективности проекта приведён в следующей таблице.

| показатель \ год от начала проекта | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Приток денежных средств | 6900 | 15192 | 32430 | 45550 | 66449 |

| Выручка от реализации продукции | 6900 | 15192 | 32430 | 45550 | 62555 |

| Возврат капвложений (условная реализация ОС) | 3894 | ||||

| Отток денежных средств | 9209 | 17624 | 30538 | 42193 | 58085 |

| Инвестиционные затраты | 3486 | 3870 | 2330 | 2025 | 2164 |

| Материалы, работы, услуги | 4749 | 11872 | 24721 | 35392 | 49386 |

| Зарплата персонала | 521 | 849 | 1349 | 1787 | 2433 |

| Начисления на зарплату | 75 | 121 | 193 | 256 | 348 |

| Налоговые платежи | 378 | 912 | 1946 | 2733 | 3753 |

| Денежный поток | -2309 | -2432 | 1892 | 3357 | 8364 |

| Нарастающим итогом | -2309 | -4742 | -2849 | 507 | 8872 |

| Оценка эффективности инвестиций | |||||

| NPV проекта | 3475 | при | 15% | ||

| IRR проекта, % | 43,8% | ||||

| PI проекта, % | 25% | ||||

| Срок окупаемости (простой), лет | 3,8 | ||||

| Срок окупаемости (по дисконт. потоку), лет | 4,2 |

Таким образом, проект обладает следующими основными показателями эффективности:

- NPV проекта – 3,5 млн. руб.;

- IRR проекта – 43,8%;

- PI проекта – 25%;

- PBP (простой срок окупаемости) – 3,8 года;

- DPBP (дисконтированный срок окупаемости) – 4,2 года.

Следует отметить, что в состав денежных потоков по проекту включен доход от условной реализации основных средств по завершению расчётного периода проекта. Создаваемые в рамках проекта активы имеют срок эксплуатации, превышающий расчётный период проекта и поэтому в расчётах учтена остаточная стоимость этих объектов. Кроме того, в состав доходов предприятия включены доходы от реализации НИОКР для ЗАО "Транс-Сигнал" (г. Нижний Новгород), поскольку, в отличие НИОКР для Фонда, данный НИОКР фактически является оказанием платных услуг, осуществляемых инициаторами проекта Заказчику.

Рентабельность текущей деятельности

В данном пункте приводятся сведения о рентабельности текущей деятельности предприятия по годам реализации проекта. Показатели рентабельности приведены в следующей таблице (Табл. 11.8).

| показатель \ год | 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|---|

| Рентабельность продаж, % | 24,6% | 12,6% | 18,4% | 17,4% | 16,3% |

| Рентабельность по чистой прибыли, % | 20,4% | 9,2% | 14,6% | 11,6% | 11,9% |

Показатели рентабельности рассчитаны на основании прогнозного отчёта о прибылях и убытках. На протяжении всего рассматриваемого периода деятельность предприятия рентабельна. Не значительное падение рентабельности, в последующий период с 3-го по 5-й год, вызвано, прежде всего, заложенным в расчётах для повышения устойчивости проекта, превышением темпов роста цен на сырьё материалы и комплектующие над темпом роста цен на конечную продукцию.

Проведённые расчёты и анализ полученных значений показателей эффективности инвестиций для проекта показали, что данный проект реализуем.

Значения показателей эффективности проекта свидетельствуют о его высокой эффективности.

Срок окупаемости проекта менее 4-х лет.

Рентабельность текущей деятельности высока.

Пример 11.2. Финансовая состоятельность проекта.

С самого начала проверим соответствие нашего баланса золотому правилу финансирования (горизонтальная структура).

Собственный капитал > внеоборотных активов ( )

)

5326 : 4440 = 1,20 , что больше единицы.

Или

(5326+ 1500)/4440+1059 = 1,24

Этот показатель положительно характеризует структура баланса, так как коэффициент покрытия больше 1.0

Далее более подробно рассмотрим показатели устойчивости.

| Наименование Показателей | Коэффициенты | Норматив | Расчет | |

|---|---|---|---|---|

| 2007 | 2008 | |||

| Коэффициент Капитализации | 0,6 | 0,2 | Ф1<=1 | Ф1=(4р+5р):3р Баланса |

| Коэфф. Обеспеченности Собственными источниками финансирования | 0,22 | 0,73 | Ф2>=0.6-0.8 | Ф2=3р-1р:2р. Баланса |

| Коэффициент Финансовой независимости. | 0,62 | 0,82 | Ф3>=0,5 | Ф3=3р:валюта Баланса |

| Коэфф.финансирования (обратный коэфф.Капитализации). | 1,66 | 4,6 | Ф4>=1 | Ф4=3р:4р+5 Баланса |

| Коэффициент финансовой устойчивости | 0,8 | 0,9 | Ф5>=0.8-0.9 тревожное 0.75 | Ф5=(3р+4р):(валюта баланса) |

| Коэффициент финансовой независимости в части формирования запасов. | 0,83 | 1,42 | Ф6=3р-1р:запасы+ндс | |

Исходя из полученных показателей можно сделать вывод о финансовой устойчивости предприятия в 2007 году -коэффициент равен 0,8,в 2008 - 0,9 ,при нормативе от 0.8 до 0.9., одновременно предприятие финансово независимо ,так как коэффициент финансовой независимости 0.62в 2007 году и 0,82 в 2008 году, что больше нормативного – 0,5.

При всех положительных показателях наблюдается недостаток собственных источников финансирования в 2007 году, но в 2008 году коэффициент в пределах норматива 0,73.

| № | Название Коэффциента | Коэффициент | Норматив | Расчеты | |

|---|---|---|---|---|---|

| 2007 | 2008 | ||||

| 1 | Коэффициент Абсолютной ликвидности. | 1,63 | 1,87 | К абс.ликв >0.2 – 0.7 | К абс.лик=Денежн.ср+краткоср.фин.вл/Кратк.займы +кр. задолж +прочие(баланс) |

| 2 | Коэффициент текущей ликвидности | 2,4 | 7,3 | >=2.0 необходимое значение 1.0 | Кл=Об.активы+долгоср.фин.вл/ : Кратк.займы +кредиторская задолж,задолж.перед участн+прочие |

Ликвидность баланса на конец 2007 года выше нормативной и составляет 2,4.

В 2008 году - 7,3 . Хотя ликвидность баланса больше нормативной, но большие значения коэффициента говорят о том, что собственный средства заморожены в оборотных активах предприятия.

Деловая активность предприятия.

В целом деловая активность характеризуется показателем устойчивости экономического роста, который позволяет предположить ,что предприятию не грозит банкротство. Коэффициент устойчивости экономического роста показывает, какими темпами в среднем увеличивается экономический потенциал предприятия.

Коэффициент устойчивости экономического роста рассчитывается следующим образом:

2007 год - Кр=5316:5326 =99,8% ,в 2008 г - 29464/34790=84,69 %

Хотя в процентном отношении в 2008 году процент снизился по сравнению с 2007 году, но в абсолютном выражении все-таки рост существенен.

| Наименование Коэффициента | Коэффициенты | Расчеты | |

|---|---|---|---|

| 2007 | 2008 | ||

| Коэффициент общей оборачиваемости капитала (ресурсоотдача) | 1,41 | 1,56 | Да1=выручка от реализации /валюта баланса( оборотах) |

| Фондоотдача | 2,9 | 5 | Да4= выручка от реализации /стоимость ОС |

| Показатели управления активами | |||

| Коэффициенты оборачиваемости | 1,76 | 1,71 | Да5=выручка от реализации /:4 р + 3 р баланса |

| собственного капитала | |||

| Коэффициент оборачиваемости материальных ресурсов | 11,33 | 4,6 | Да6=выручка от реализации :стр.210+стр.220(оборотов) |

| Коэффициент оборачиваемости денежных средств | 4,3 | 9,3 | Да7=выручка от реализации стр.260 баланса |

В целом деловая активность характеризуется показателем устойчивости экономического роста, который позволяет предположить ,что предприятию не грозит банкротство.

Фондоотдача также повысилась с 2,9 в 2007 году до 5,0 в 2008 году.

В 2007 г. показатель ресурсоотдачи составил 1,41 ,и 1,56 в 2008 г

Темпы роста прибыли в 2007 г по сравнению с 2007 г составляют 29464/ 5316= 554%

Темпы роста объема продаж 66003:12000 = 550%

Темпы роста валюты баланса 42340 / 8530 = 496%

Золотое правило экономики

В нашем случае 554 >550 >496 > 100%

Золотое правило соблюдено, прибыль увеличивается быстрее роста объема продаж, объем продаж растет быстрее, чем активы предприятия, т.е. ресурсы используются эффективно.

Оценка рентабельности

На основе данных отчета доходов и расходов и баланса, а также в соответствии с рекомендациями Фонда рассчитаем показатели рентабельность деятельности предприятия.

Чистый объем продаж 2007 г- 12000 тыс.руб ,2008 год- 66003 тыс.руб

Чистые операционные затраты- 6477тыс.руб.; 2008 год-26347 тыс.руб

Чистая прибыль 2007 года- 5316 2008 -го-29464

Среднесписочная численность - 2007 - 8,8 чел в т.ч. штатных 2,5 и 2008 г -16,8 чел, в т.ч. штатных - 3,8

| Наименование Показателя | Показатели | Расчеты | |

|---|---|---|---|

| 2007 | 2008 | ||

| Рентабельность продаж ROS | 44,3 | 44,64 | Чистая прибыль/чистый объем продаж |

| Рентабельность продукции | 1,85 | 2,51 | Чистый объем продаж/чистые операционные затраты |

| Объем продаж в отношении на 1 сотрудника в год, тыс.руб | 1364 | 3929 | Объем продаж /численность |

| Срок операционной самоокупаемости проекта | 1 кв.2008 года из прибыли | Внешний инвестор вкладывает 1500 тыс.руб. | |

| ROI | 3,54 | 7,86 | Чистая прибыль/инвестированный капитал |

| РВ | 1 кв.2008 года | ||

| NPV | 2581 | 3935 | при дисконтной ставке в 2007 году 11 % годовых и в 2008 году 16 % годовых |

В представленных примерах приведены интегральные показатели эффективности инвестиционных проектов. В примере 11.2. приведен анализ деловой активности, ликвидности и финансовой устойчивости предприятия. Полученные коэффициенты позволяют в интегральной форме оценить динамику и дать количественную оценку экономических изменений в финансовом положении предприятия.

С использованием модели бизнес-процесса, сформированного в программе "AE-Project", оптимизация бизнеса производится в соответствии с диаграммой, представленной на Рис. 11.4. Начинается процесс со сбора исходных данных, которые формируют характеристики процессов, связанных с выполняемым проектом. По введенным данным формируются основные отчеты по выполняемому проекту: Отчет о движении денежных средств, Отчет о прибыли, Проектный баланс и Показатели эффективности проекта. На первом этапе определяется потребность в финансовой поддержке проекта. Обязательным условием выполнения проекта является положительное значение итоговой суммы в отчете о движении денежных средств. Для выполнения этого условия предприниматели обращаются в финансовые структуры за кредитом или другим видом финансовой поддержки. Обращение за внешней финансовой поддержкой влечет дополнительные финансовые расходы, которые могут быть отнесены на период, когда выполняемый проект сможет сформир овать необходимую сумму для погашения стоимости финансовых услуг. Определение сроков обращения за финансовой поддержкой, величины займа, срока его возврата, срока возврата процентов по займу – все эти задачи определяются с использованием выходных отчетов программы AE-Project. Используя показатели эффективности, можно проводить оптимизацию бизнес-процесса по видам выпускаемых товаров или услуг, проводить оптимизацию постоянных и переменных затрат проекта.

Краткие итоги.

- Финансовые расчеты должны приводиться к начальному периоду проекта, используя ставку дисконтирования.

- Финансовые коэффициенты определяются на основе прогнозного баланса, плана движения денежных средств, плана расходов и доходов.

- Для эффективного менеджмента проекта проводится горизонтальный и вертикальный анализ балансов и на основании изменения показателей принимаются управленческие решения.

- Для оценки финансового состояния используется ряд показателей рентабельности, финансовой устойчивости, ликвидности, которые являются ключевыми для финансового управления проектом.

Вопросы для контроля:

- Каким образом в финансовом плане учитывается изменение стоимости капитала во времени?

- Что такое ставка дисконтирования?

- Каким образом учитывается поправка на риск?

- Каково различие в периодах окупаемости – с учетом или без учета ставки дисконтирования?

- Основные методы вычисления ставки дисконтирования?

- Различие между планом движения денежных средств и планом доходов и расходов?

- Связь баланса с планом движения денежных средств и планом доходов и расходов?

- Основные показатели финансовой эффективности проекта?

- IRR и его определение?

- РР и его определение?

- NPV и его зависимость от ставки дисконтирования?

- Определение рентабельности основных средств?

- Ликвидность предприятия?

- Финансовая устойчивость?

Упражнения

Откройте программу AE-Project и ознакомьтесь с выходными формами "Отчеты" и "Диаграммы". Проведите анализ финансовых потоков проекта. Проведите корректировку финансовых потоков и выпуска продуктов для вывода проекта на удовлетворительные показатели. Выход на удовлетворительные показатели выполняется как последовательность изменения входных параметров в соответствии с эффективностью и возможностью этого изменения. После достижения удовлетворительных экономических результатов перейдите к формированию текста бизнес-плана, используя возможность заготовленного шаблона.

Заключение

Освоив технику финансовых расчетов бизнес-проектов, вы можете проверять на эффективность новые бизнес-идеи, оценивать возможности проектов при объединении их в одном предприятии. Риски предпринимательства при их учете становятся не столь угрожающими и опасными, против них есть комплекс мероприятий, устраняющих эти преграды. С новыми знаниями можно ловить удачу в бизнесе, успехов вам.

Екатерина Гусарова

Антон Федоров

|

Добрый день. В лекции 7 (Инвест. план) допущена ошибка в расчете амортизации линейным способом и указана неверная формула расчета нормы амортизации. Верная формула (1/срок полезного использования)*100%. Амортизация линейным способом может быть расчитана так же путем деления первоначальной стоимости ОС на срок полезного использования. Следовательно, ответ в примере будет равен 16.000р, а не 20.000р. |