|

При переходе на страницу 2 после изучения постоянных издержек, лекция сразу "говорит" о технологическом процессе. кроме того, в имеющейся лекции нет формул, задачи на которые в большом количестве представлены в тесте |

Опубликован: 28.11.2012 | Уровень: для всех | Доступ: свободно | ВУЗ: Московский институт электронной техники

Лекция 11:

Риски предпринимательства и обеспечение его безопасности

Приведем пример. Фраза "оценка VAR риска снижения доходности в течение следующей недели составляет минус 2% на доверительном уровне 95%" или кратко "недельный  " означает, что:

" означает, что:

- с вероятностью 95% доходность планируемой операции составит не менее -2% за неделю;

- с вероятностью 95% убыток за неделю не превысит 2%;

- за неделю убыток более 2% возможен с вероятностью 5%.

Экономическая суть такой меры риска в следующем. Предположим, оценивается риск некоторой игры и утверждается, что  Это означает, что для того, чтобы принять участие в этой игре, нам необходимо иметь как минимум 100 руб., чтобы расплатиться в 95% случаев. Только в 5% самых неблагоприятных случаев нам не хватит суммы в 100 руб., но вероятность 5% мы считаем достаточно малой, и думаем, что повезет, и этих неблагоприятных случаев не произойдет. Как видно, при таком подходе к оцениванию риска его мерой является количество денег (минимальный начальный запас), что удачно согласуется с финансовыми результатами экономических игр. Такая мера риска очень удобна для игроков на финансовых рынках, работающих с заемными средствами и/или на срочном рынке, поскольку фактически устанавливает ту сумму денег, которую должен зарезервировать игрок (инвестор), чтобы с высокой вероятностью покрыть свои возможные убытки, расплатиться по кредитным обязательствам и избежать банкротства. По этой п

ричине VAR часто используется регулирующими органами для установления минимальных требований к собственному капиталу или требований по текущей ликвидности (денежным средствам).

Это означает, что для того, чтобы принять участие в этой игре, нам необходимо иметь как минимум 100 руб., чтобы расплатиться в 95% случаев. Только в 5% самых неблагоприятных случаев нам не хватит суммы в 100 руб., но вероятность 5% мы считаем достаточно малой, и думаем, что повезет, и этих неблагоприятных случаев не произойдет. Как видно, при таком подходе к оцениванию риска его мерой является количество денег (минимальный начальный запас), что удачно согласуется с финансовыми результатами экономических игр. Такая мера риска очень удобна для игроков на финансовых рынках, работающих с заемными средствами и/или на срочном рынке, поскольку фактически устанавливает ту сумму денег, которую должен зарезервировать игрок (инвестор), чтобы с высокой вероятностью покрыть свои возможные убытки, расплатиться по кредитным обязательствам и избежать банкротства. По этой п

ричине VAR часто используется регулирующими органами для установления минимальных требований к собственному капиталу или требований по текущей ликвидности (денежным средствам).

В случае нормального распределения между двумя мерами риска – дисперсией и VAR имеется строгая зависимость. Поскольку нормальное распределение полностью определяется двумя параметрами  и

и  , то и любая характеристика этого распределения (в частности, любой квантиль) также определяется этими двумя параметрами. Это означает, что для нормального вероятностного распределения связь между дисперсией и VAR на любом доверительном уровне однозначна и имеет вид:

, то и любая характеристика этого распределения (в частности, любой квантиль) также определяется этими двумя параметрами. Это означает, что для нормального вероятностного распределения связь между дисперсией и VAR на любом доверительном уровне однозначна и имеет вид:

![VAR_{i}= M[Х] - Z(1 - i),](/sites/default/files/tex_cache/9a2320ca4a6831052b31e66bf899f2b6.png)

где  - квантиль порядка

- квантиль порядка  стандартного нормального распределения.

стандартного нормального распределения.

Значения квантилей табулированы, приведем несколько важных частных случаев:

![VAR_{90% }= M[Х] - 1,283 * \sigma;](/sites/default/files/tex_cache/862a50711bdd8650a7a7741080621ab1.png)

![VAR_{95% }= M[Х] - 1,645 * \sigma;](/sites/default/files/tex_cache/6cb09ee0a1dee9b90f08ad12ab96b30b.png) |

( 10.1) |

![VAR_{99%} = M[Х] - 2,326 * \sigma.](/sites/default/files/tex_cache/bc5c910e3a9dfedeab3de89912ed9a39.png)

Эти формулы имеют важное практическое значение. В подавляющем большинстве случаев не известно вероятностное распределение результатов экономических игр. Однако зачастую можно оценить некоторые характеристики неизвестного распределения, в частности, ожидаемый результат и дисперсию. Тогда можно сделать предположение, что неизвестное нам распределение очень похоже на нормальное, и мы вправе оценивать VАR, используя выражения 10.1. Это предположение близко к истине для игр на финансовых рынках, поскольку цены многих важных активов определяются множеством самых разных случайных факторов, действующих зачастую несогласованно и разнонаправлено. Даже если вероятностное распределение результатов каждого из этих случайных факторов не является нормальным, их совместное распределение будет стремиться к нормальному.

Вероятностная постановка задачи выбора оптимальных решений в экономике более адекватно отражает реальные ситуации. Поэтому применение вероятностных моделей во многих случаях позволяет уменьшить риск при выборе наиболее эффективных решений. Однако применение указанных моделей связано с необходимостью определения вероятностных характеристик анализируемых процессов (ситуаций). Это существенно усложняет решение рассматриваемых задач. Во многих случаях вероятностное распределение экономических показателей бывает неизвестным. Поэтому возникает необходимость определения предпочтительных альтернатив при условии, что вероятностные характеристики экономических показателей являются неизвестными.

В условиях полной неопределённости, когда вероятности рассматриваемых ситуаций неизвестны, можно пользоваться правилом Лапласа, заключающимся в том, что все неизвестные вероятности  считают равными. После этого выбор эффективного решения можно принимать или по критерию Байеса или по критерию минимизации среднего риска. Подобный критерий принятия решения можно назвать принципом недостаточного обоснования Лапласа [30].

считают равными. После этого выбор эффективного решения можно принимать или по критерию Байеса или по критерию минимизации среднего риска. Подобный критерий принятия решения можно назвать принципом недостаточного обоснования Лапласа [30].

Метод экспертных оценок. Метод состоит в возможности использования опыта экспертов в процессе анализа проекта и учета влияния разнообразных качественных факторов.

Формальная процедура экспертной оценки чаще всего сводится к следующему. Руководство проекта (фирмы) разрабатывает перечень критериев оценки в виде экспертных (опросных) листов, содержащих вопросы. Для каждого критерия назначаются (реже - исчисляются) соответствующие весовые коэффициенты, которые не сообщаются экспертам. Затем по каждому критерию составляются варианты ответов, веса которых также не известны экспертам. Эксперты должны обладать полной информацией об оцениваемом проекте, и, проводя экспертизу, анализировать поставленные вопросы и отмечать выбранный вариант ответа. Далее заполненные экспертные листы обрабатываются соответствующим образом (на основании известных компьютерных пакетов обработки статистической информации) и выдается результат или результаты проведенной экспертизы.

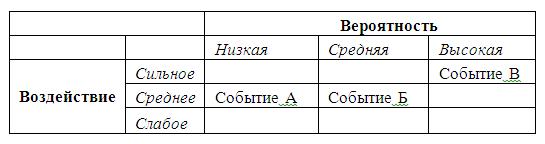

На практике при анализе рисков и принятии решений часто не стоит задача получения количественных характеристик. Важнее получить сравнительный анализ, для чего эксперты используют для оценки наступления рисковых событий упрощенную шкалу градаций. Напимер, поместим каждое из рассмотренных событий на диаграмму в осях "воздействие" - "вероятность". Диаграмма представляет собой 9 клеток, каждая из которых соответствует единственному набору оценок (Рис. 10.4). [31].Так, например, событие, характеризуемое оценками "слабое воздействие, низкая вероятность" должно быть отображено в нижней левой клетке диаграммы, а событие с оценками "слабое воздействие, высокая вероятность" должно быть отображено в нижней правой клетке и т.д.

Вся диаграмма делится на 3 примерно равные части. Три клетки диаграммы, находящиеся в левой нижней части, - это область несущественных рисков. Три клетки диаграммы, находящиеся в ее правой верхней части, - это область существенных рисков. Оставшаяся часть диаграммы (3 клетки), это область средних рисков. Таким образом, риск, связанный с событием А является несущественным, риск события Б - средний, риск события В - существенный. Получившаяся диаграмма, на которую в соответствии с экспертными оценками нанесены все рисковые события, получила название карты рисков. Эта карта наглядно показывает, какие рисковые события могут иметь место, каково соотношение между различными видами рисков и каким рискам необходимо уделить максимальное внимание (в нашем примере это риск события В). Такой подход получил широкое распространение в практике управления рисками компаний реального бизнеса. Риск-менеджеры обычно используют 3 или 5 (редко 7) градаций для вероятности, воздействия и существенности. Описанная карта ри сков в представляет удобный способ визуализации рисков. На практике применяются и другие способы визуализации, например с помощью круговых или цветовых диаграмм.

Рассмотрим практические аспекты получения такого рода экспертных оценок. Казалось бы, первое с чего необходимо начать - это построить шкалу градаций. Пусть принимается шкала из пяти градаций воздействия: "катастрофическое", "сильное", "значительное", "умеренное", "незначительное". Называться они могут по-разному, но суть заключается в том, что принадлежность рискового события к самой верхней градации означает состояние, близкое к катастрофе для бизнеса компании. Наступление такого события повлечет вынужденную реструктуризацию, изменение структуры собственности и т.п. радикальные изменения. Принадлежность рискового события к самой нижней градации означает незначительное ухудшение состояния компании, что можно объяснить обычными колебаниями, которые характерны для данной отрасли.

Метод субъективной вероятности. Метод основывается на суждении оценивающего, на его личном опыте, а в итоге является предположением относительно некоторого результата. Можно условно считать данный подход частным случаем метода экспертных оценок. Преимуществом метода субъективных вероятностей является возможность его применения для неповторяющихся событий и в условиях отсутствия достаточного количества статистических данных об объективных вероятностях, что и определяет сферу применения данного метода в анализе проектных рисков.

Метод на основе определении периода (срока) окупаемости. Метод трактуется как период, требуемый для возмещения первоначального капитала за счет накопленных чистых потоков реальных денег, генерированных проектом. Недостатком данного подхода является выделение из всего потока затрат только объема первоначальных инвестиций, начальной фазы периода реализации проекта. Классическое определение срока окупаемости проекта, ориентирующееся на всю совокупность затрат, связанных с конкретным проектом, свободно от указанного недостатка. Однако, во-первых, в данном случае речь идет только о сроке окупаемости инвестиций, и, во-вторых, инвестиционное решение принимается не только на основании этого критерия, а в совокупности с другими - чистым дисконтированным доходом (NPV), внутренней нормой доходности (IRR), индексом прибыльности (PI). Поэтому эксперты-аналитики инвестиционного проекта, понимая ограниченность этого подхода, тем не менее, используют его на практике. Лицам, принимающим решение о вложении денежных средств в инвестиционный проект, необходима ориентировочная информация о сроке окупаемости инвестиций, что поможет оценить риск проекта.

Метод аналогий. Метод состоит в анализе всех имеющихся данных, касающихся осуществления фирмой аналогичных проектов в прошлом с целью расчета вероятностей возникновения потерь. Наибольшее применение метод аналогий находит при оценке риска часто повторяющихся проектов, например в строительстве. Если строительная фирма предполагает реализовать проект, аналогичный уже завершенным, то для расчета уровня риска предпринимаемого проекта можно построить так называемую кривую риска на основании имеющегося статистического материала. С этой целью устанавливаются области риска, ограниченные нижней и верхней границами общих потерь.

Метод ставки процента с поправкой на риск. Метод позволяет, увеличивая безрисковую ставку процента на величину надбавки за риск (рисковая премия), учесть факторы риска при расчете эффективности проекта. В случае инновационных проектов надбавка за риск может составлять 10 - 20%.

Для количественной оценки риска нескольких проектов (или нескольких вариантов одного проекта) можно воспользоваться числовыми значениями показателей дисперсии и среднеквадратического (стандартного) отклонения. В тех случаях, когда проекты имеют несколько возможных исходов, дисперсия характеризует степень рассеянности случайной величины (например, чистого дисконтированного дохода) вокруг своего среднего значения (математического ожидания).

Метод критических значений. Метод базируется на нахождении тех значений переменных (факторов) или параметров проекта, проверяемых на риск, которые приводят расчетную величину соответствующего критерия эффективности проекта к критическому пределу.

Кроме перечисленных подходов практически используются следующие:- построение сложных распределений вероятностей (деревья решений); анализ чувствительности (включая методы математического программирования, анализ точки безубыточности и др.); анализ сценариев.

Качественная и количественная оценка риска. Подчеркнем еще одно важное обстоятельство: анализ рисков проекта базируется на осуществленном расчете всех его показателей и критериев, в так называемом базисном варианте (на основе фактической и прогнозной информации), доказавшем эффективность проекта. При оценке рисков проекта можно применять как качественный, так и количественный анализ.

Важная специфическая особенность качественного анализа инвестиционных рисков состоит в его количественном результате. Процесс проведения качественного анализа проектных рисков не должен ограничиваться только описанием возможных рисков. Провести их инвентаризацию и идентификацию недостаточно. Кроме определения тех или иных конкретных видов рисков данного проекта необходимо выявить возможные причины их возникновения, провести анализ предполагаемых последствий каждого из неблагоприятных случаев, выработать не только предложения по минимизации, нейтрализации или компенсации выявленных рисков, но и стоимостную оценку как последствий, так и всех "антирисковых" мероприятий.

Первым шагом в проведении качественного анализа проектных рисков является четкое определение (выявление, идентификация, поименование, описание - "инвентаризация") всех возможных рисков проекта. Эта процедура основывается на использовании существующих классификаций рисков. В число проектных обычно включаются риски технические, риски участников проекта, политические, юридические, финансовые, маркетинговые, экологические, военные, строительно-эксплуатационные, риски обстоятельств непреодолимой силы и др.

Одним из наглядных приемов анализа рисков, основанном на вероятностной оценке конкретного события, является так называемое дерево решений. Кроме того, этот метод используется в процессе принятия управленческих решений в ходе реализации данного проекта.

В инвестиционном проектировании мера ожидаемой стоимости должна всегда применяться в комбинации с мерой вариации, такой как стандартное отклонение. Как правило, производимые во время реализации проекта затраты требуют осуществления финансовых вложений не единовременно, а в течение определенного, достаточного длительного промежутка времени. Такое положение вещей дает менеджеру возможность проводить переоценку своих вложений и оперативно реагировать на изменение конъюнктуры реализации проекта. Риск по проектам, при реализации которых инвестирование средств происходит в течение длительного периода времени, также часто оценивается с помощью дерева решений. При этом менеджеры могут значительно сократить риск реализации проекта, если структура дерева принятия решений будет иметь больше, чем одну точку принятия решений. И даже если реализация проекта началась, отказ от проекта и прекращение производства могут значительно сократить риск.

Имитационное моделирование по методу Монте-Карло (Monte-Carlo Simulation) позволяет построить математическую модель для проекта с неопределенными значениями параметров и, зная вероятностные распределения параметров проекта, а также связь между изменениями параметров (корреляцию) получить распределение доходности проекта. Применение метода имитации Монте-Карло требует использования специальных компьютерных математических пакетов.

Анализ проектных рисков является неотъемлемой частью комплексной экспертизы проекта и служит мощным инструментом для принятия верного решения.

Основные способы обеспечения безопасности. Многообразие способов обеспечения экономической безопасности бизнеса путем управления уровнем риска можно объединить в несколько групп: уклонение от риска; локализация риска; диссипация риска; компенсация риска.

Уклонение от риска в предельном случае есть полный отказ от проектов или решений хоть немного рискованных. Главным способом уклонения от риска можно считать передачу риска страховой компании (компаниям - если страхуются различные фазы и этапы инвестиционной деятельности). Разумеется, за уменьшение риска надо платить, следовательно, здесь возникает проблема определения границы эффективных затрат (расходов) на предотвращение риска, выход на которую приведет к снижению эффективности проекта.

На практике уклонение от риска чаще реализуется в форме предпочтения в пользу менее рискованных или почти безрисковых проектов. Практика показывает, что чем значительнее возможный результат, тем с большим риском связано решение о принятии данного проекта к реализации. В этом смысле собственно реализацию проекта можно интерпретировать как совокупность регулярных процедур уменьшения начального риска проекта.

В частности, целесообразно отказаться от услуг не вполне надежных поставщиков или от заказчиков, не соблюдающих сроков платежей, в пользу более надежных, хотя и не удовлетворяющих по каким-то иным параметрам. Анализ исполнительности поставщиков и потребителей следует проводить постоянно, так же как и поиск новых контрагентов.

Локализацию риска или его последствий можно осуществить, например, путем выделения или создания самостоятельного (так называемого, венчурного) малого предприятия для реализации принятого инновационного проекта, сосредоточения деятельности, связанной с повышенным риском в пределах небольшого дочернего хозяйствующего субъекта. Этот способ уже давно апробирован в мировой практике крупных фирм при освоении новых видов продукции или организации нового вида услуг, когда перспективы успеха не поддаются детальному анализу, а риск вовлечения большой компании в финансовые трудности достаточно велик.

Диссипацию (распределение) риска можно применять как во времени, так и в "пространстве". Распределение риска по времени можно использовать, если проект позволяет выделять последовательные и достаточно четко разграничиваемые этапы. В этих случаях для каждого из вычлененных этапов предусматривают свои меры компенсации риска, что может оказаться менее дорогостоящим.

Что касается способов диссипации риска в "пространстве" производства и потребления, то их известно несколько:

- диверсификация деятельности, работа одновременно на нескольких товарных рынках, когда неудача на одном из них может быть компенсирована успехами на других;

- распределение риска между смежниками-участниками производственного процесса посредством заключения многостороннего договора или заключения множества пар двухсторонних договоров, фиксирующих ответственность участников в случае неудачи;

- дробление рынка сбыта, увеличение количества потребителей продукции и распределение поставок между ними так, чтобы отказ нескольких от покупок не сорвал производственную программу в целом;

- дробление рынка поставщиков с той же целью.

Компенсация риска - наиболее сложный и тонкий инструмент обеспечения безопасности предпринимательской деятельности. Возможные пути его реализации основаны на создании системы материальных и/или информационных резервов, составления планов их развертывания. Наиболее эффективным способом борьбы с риском этой группы следует признать метод "поиска гаранта". Как метод обретения или обеспечения надежности этот метод применим и мелкими, и крупными предприятиями.

Так, небольшому предприятию в целях реализации проекта может оказаться полезной более или менее тесная форма интеграции со значительно более мощным партнером. Конкретная форма интеграции может определиться на основе принципа равной взаимной полезности путем структуризации и конкретного анализа хозяйственной ситуации, разработки, оценки и сопоставления вариантов. Универсальным способом в этом смысле оказывается подход, известный под названием "Стратегическое планирование" и являющийся частным случаем "Разработки стратегии предприятия". Стратегия предприятия - это упорядоченная во времени система приоритетных направлений и форм использования его ресурсного потенциала, синтезирующая различные частные стратегии: товарно-рыночную, инвестиционно-финансовую, интеграционную, технологическую, инновационную. Она является единственно надежным основанием для принятия решения о том, какие приемы обеспечения безопасности лучше всего подходят данному предприятию в сфере его инноваци онной деятельности, включать в свой состав мероприятия по компенсации риска. Одновременно разработка стратегии позволяет частично снять субъективную неопределенность, поскольку в ходе ее формирования руководящий персонал определяет цели, критерии, мотивы инновационной деятельности на данном предприятии.

Для обеспечения безопасности может оказаться полезным "Метод протоколов риска". Сущность этого метода состоит в следующем. В узловых точках сетевого графика проекта экспертным путем генерируются возможные варианты решений, каждому из которых соотносят некоторые параметры риска (показатели риска). В тех случаях, когда получение количественных оценок показателей риска затруднено или невозможно, используют лингвистические переменные.

Далее на основании полученных оценок по согласованным правилам обсуждается и выбирается решение, вклад которого в уменьшение остаточного риска наибольший. Выбранное решение фиксируется в протоколе вместе с соответствующим обоснованием выбора и необходимыми мерами по компенсации остаточного (или неучтенного) риска.

Екатерина Гусарова

Антон Федоров

|

Добрый день. В лекции 7 (Инвест. план) допущена ошибка в расчете амортизации линейным способом и указана неверная формула расчета нормы амортизации. Верная формула (1/срок полезного использования)*100%. Амортизация линейным способом может быть расчитана так же путем деления первоначальной стоимости ОС на срок полезного использования. Следовательно, ответ в примере будет равен 16.000р, а не 20.000р. |