|

Я являюсь студенткой курса "Управление ИТ-инфраструктурой", но давно на него записывалась. Сейчас решила завершить курс и получить диплом о переподготовке. Но незнаю как получить доступ к этому курсу и как получить материалы для написания дипломной работы? |

Инспектор

Вы можете этот курс.

Опубликован: 01.09.2008 | Доступ: платный | Студентов: 452 / 7 | Оценка: 4.45 / 4.09 | Длительность: 29:23:00

Тема: Менеджмент

Специальности: Экономист

Лекция 9:

Обоснование инвестиционных решений в условиях определенности

Аннотация: В этой лекции рассмотрены приростные денежные потоки и инвестиции, чистая приведенная стоимость и внутренняя норма доходности инвестиций, показано прогнозирование приростных денежных потоков по инвестиционному проекту, составление прогнозных финансовых отчетов и расчет чистой приведенной стоимости проекта, дан анализ прогнозных денежных потоков, рассмотрены критерии оценки экономической эффективности инвестиционных решений. Приведены примеры

Ключевые слова: приростные денежные потоки, долгосрочные активы, активы, ПО, менеджеры, оценка стоимости, стоимость, оценка инвестиций, затраты, денежные потоки, прогнозные финансовые отчеты, операционные риски, операционный, FCFS, акционеры, заемный капитал, привилегированные акции, факториал, принцип автономии инвестиционных проектов, совокупные активы, финансовый результат, класс, собственный капитал, очередь, оборотный капитал, эксплуатация, кредиторская задолженность, ресурс, операции, ликвидность, амортизационные отчисления, связь, остаточная стоимость, терминальная стоимость, term, прибыль, рыночная стоимость, web-форма, дебиторская задолженность, оборотные активы, деятельность, вычет, временная стоимость денег, shell-процедура, дисконтирование, контекст, процентная ставка, параграф, альтернативные издержки, безрисковая процентная ставка, доходность, финансовые инструменты, Приведенная стоимость, чистая приведенная стоимость, NPV, .NET, современная стоимость, текущая стоимость, корректность, let-выражение, h-формула, остов, закономерность, исключение, Спот, плата, инвестиционный проект, графика, внутреннея норма доходности, intern, rating, return, IRR, Абсолютной величиной, значение, функция, процессор, excel, программа, критерий эффективности, внутренняя норма доходности, слово, корпорация, компонент, операционная прибыль, процентили, Амортизация, Исход, полезность, INTO-переменные, результатив, менеджмент, информация, налоговая защита, налоговый щит, расходы, бухгалтерский учет, основные средства, первоначальная стоимость, отчет о движении денежных средств, вычисление, отчет о денежных потоках, истина, программный продукт, z-отчет, параметр, бизнес-процессы, заработная плата, выручка, плоскость, обобщение, годовой бюджет, смета, отрезок, принятия решений, отношение, бюджет капвложений, отчет о прибылях и убытках, норма, чистая прибыль, представление, акция, ставка процента, коэффициенты, сочетания, анализ, горизонт прогнозирования, финансовый менеджмент, инструментарий, деловой риск, кредиторы, break, even, point, терминал, точка безубыточности, критическая точка, интервалы, оплата, продажа, единица измерения, Абсциссой, пересечение, вывод, SM, доналоговый операционный денежный поток, координаты, аннуитет, рента, размерность, вероятность, показатель эффективности, длина, аналогия, транспортная, адекватность, релевантность, площадь, массив, срок окупаемости проектов, period, равенство, определение, срок окупаемости, account, average, AAR, кредит, контрол, индекс, бухгалтерская отчетность, ключевой параметр, деление, INDEX, конечная последовательность, WACC, альтернативные, числитель

9.1. Приростные денежные потоки и инвестиции

Рассмотренная в предыдущей лекции концепция приростных денежных потоков в полной мере применима к обоснованию долгосрочных инвестиционных решений. Вкладывая капитал в инвестиционные проекты, компании связывают свои денежные средства (предоставленные инвесторами) на длительные периоды времени, трансформируя их в долгосрочные активы, такие как земельные участки, здания, сооружения, производственное оборудование, нематериальные активы и т.п. Взамен ожидается получение будущих доходов, превышающих по своей величине первоначально инвестированные суммы. Обосновывая решения такого рода, менеджеры компаний должны сосредоточить свое внимание только на тех будущих денежных притоках и оттоках, которые обусловлены именно данными решениями, то есть – на приростных денежных потоках.

Основные проблемы с оценкой стоимости и экономической эффективности инвестиций заключаются в их долгосрочном характере: сегодняшняя стоимость создаваемых долгосрочных активов определяется суммами доходов, которые ожидаются к получению в отдаленном будущем. Поэтому любая оценка инвестиций будет изначально неверной, если в процессе ее осуществления не было учтено все многообразие связанных с нею будущих неопределенностей, то есть – рисков. Тем не менее, для лучшего усвоение техники оценки инвестиций и понимания экономической сути сопряженных с этим процедур (расчет инвестиционных затрат, планирование будущих денежных потоков, составление прогнозных финансовых отчетов и т.п.), на первом этапе изучения проблемы целесообразно ограничиться упрощенной ситуацией (хотя это упрощение и может показаться чрезмерным) полной определенности будущего. Из огромного числа возможных инвестиционных рисков, в данной лекции будут рассмотрены только уже знакомые нам операционные риски, проявляющиеся в действии операционного рычага (операционный леверидж).

Еще одно упрощающее допущение, принятое в данной лекции, заключается в предположении о простой структуре финансирования инвестиций, состоящей на 100% из собственного (акционерного) капитала. Одним из следствий данного допущения является использование для оценки эффективности инвестиций показателя свободного денежного потока (FCF). В условиях простой структуры капитала, FCF в точночти равен денежному потоку для акционеров (CFE), так как других претендентов на свободные денежные потоки компании попросту не существует. По мере усложнения структуры источников финансирования (привлечения заемного капитала или эмиссии привилегированных акций), в ходе инвестиционных расчетов следует ориентироваться на показатель денежных потоков, поступающих в распоряжение всех инвесторов (CFС) либо выполнять расчеты по каждому виду денежных потоков в отдельности. Фактор наличия в структуре финансирования заемного капитала и привилегированных акций, а также способы учета неопределенности будущего будут подробно рассмотрены в последующих лекциях.

Суммировав сделанные нами упрощающие предположения, и объединив их с концепцией приростных денежных потоков, можно логически вывести принцип автономии инвестиционных проектов – каждый из них может рассматриваться в качестве некоего мини-предприятия с собственным балансом, в левой части которого отражаются совокупные активы, относящиеся к проекту, а в правой – единственный источник их финансирования, средства акционеров (собственный капитал или Equity). Приростные свободные денежные потоки, генерируемые активами проекта на протяжении всего срока его реализации, будут накапливаться в левой части его баланса в качестве самостоятельной статьи (накопленный свободный денежный поток). В действительности предприятие может использовать заработанные деньги как для выплаты дивидендов своим акционерам, так и для инвестирования в новые проекты. Но решения по распределению финансовых результатов инвестиций относятся к классу финансовых решений, которые следует рассматривать отдельно от собственно инвестиционных решений: качество проекта обусловливается его способностью генерировать положительные денежные потоки, а не способами их последующего использования. Параллельно с накоплением свободных денежных средств в левой части баланса проекта, будет увеличиваться его правая сторона, собственный капитал. Это увеличение будет происходить вследствие накопления чистой нераспределенной прибыли по проекту.

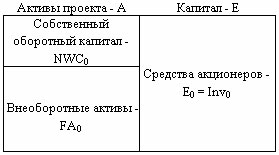

На рис. 9.1 схематически представлен исходный (стартовый или вступительный) баланс проекта. Его правая сторона (  ) равна величине сделанных в проект инвестиций (

) равна величине сделанных в проект инвестиций (  ), которые, в свою очередь, в точности соответствуют левой стороне баланса – сумме внеоборотных активов (

), которые, в свою очередь, в точности соответствуют левой стороне баланса – сумме внеоборотных активов (  ) и собственного оборотного капитала (

) и собственного оборотного капитала (  ).

).

Формально данное балансовое соотношение можно выразить следующим образом:

|

( 1) |

То есть, средства, привлеченные предприятиями у акционеров, направлены на приобретение и ввод в эксплуатацию долгосрочных активов и обеспечение минимальной потребности в собственном оборотном капитале (запасы сырья и полуфабрикатов, денежные средства и т.п., за минусом спонтанной кредиторской задолженности).

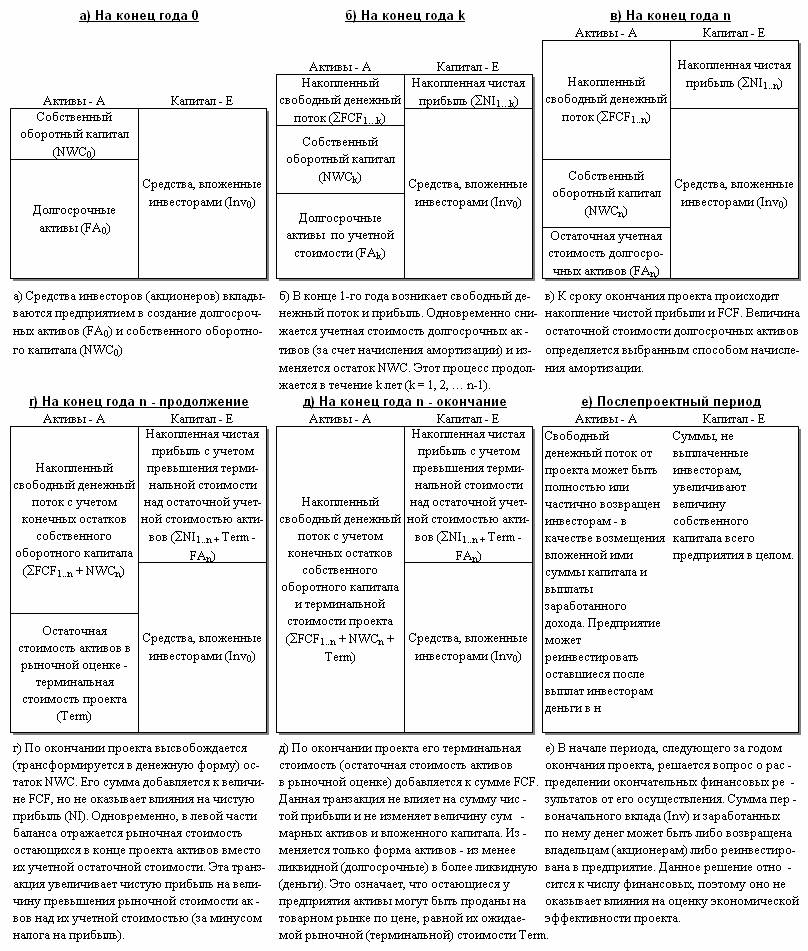

Что будет происходить с ресурсами, вложенными в проект, в дальнейшем, по мере реализации проекта? На этот вопрос дает ответ пошаговая схема изменений в балансе проекта, представленная на рис. 9.2. Приведенные на этом рисунке комментарии подробно поясняют изменения каждой балансовой статьи, которые возникают к концу отдельных периодов (лет) внутри общего срока проекта, который обозначен буквой n (общее число лет осуществления проекта). Подстрочные индексы k указывают на номер конкретного года внутри срока проекта n. То есть k = 1, 2, …, n – 1. Особенно подробно на рисунке представлены преобразования в балансе, относящиеся к последнему (n) году проекта (рис. 2в – 2д), так как именно в течение этого периода происходят операции, связанные с переоценкой и списанием стоимости активов проекта, которые абсолютно не отражаются в базовых формулах инвестиционных расчетов, но имеют очень большую важность как для самих проектов, так и для понимания экономической природы методов оценки эффективности инвестиций.

Представленная на рис. 9.2 схема наглядно показывает, каким образом реализуется основная идея инвестиций: связывая ликвидные средства (полученные у акционеров в сумме ) в начальном периоде 0, предприятие трансформирует их в долгосрочные активы и собственный оборотный капитал (  ). Этот процесс отображен на рис. 9.2а. В течение последующих

). Этот процесс отображен на рис. 9.2а. В течение последующих  лет

лет  проект генерирует свободный денежный поток, отражаемый в левой части баланса, одновременно происходит накопление нераспределенной чистой прибыли, показанной справа, в составе собственного капитала (рис. 9.2б). Величина FCF превышает сумму чистой прибыли, так как из последней вычитаются амортизационные отчисления по внеоборотным активам. Завершение этого процесса отражено на рис. 9.2в, отражающем ситуацию на конец последнего года проекта (

проект генерирует свободный денежный поток, отражаемый в левой части баланса, одновременно происходит накопление нераспределенной чистой прибыли, показанной справа, в составе собственного капитала (рис. 9.2б). Величина FCF превышает сумму чистой прибыли, так как из последней вычитаются амортизационные отчисления по внеоборотным активам. Завершение этого процесса отражено на рис. 9.2в, отражающем ситуацию на конец последнего года проекта (  ), до осуществления корректировок, связанных с переоценкой и списанием активов по проекту. Первая из этих корректировок (рис. 9.2г) связана с переоценкой остаточной стоимости внеоборотных активов и доведением ее до рыночной величины (терминальная стоимость, Term). Сумма терминальной стоимости (за минусом налога на прибыль) добавляется к итогу накопленного свободного денежного потока. Затем (рис. 9.2д) к сумме FCF добавляется величина собственного оборотного капитала, остающегося у предприятия к концу проекта, таким образом, итоговая величина стоимости, поступающей в распоряжении акционеров в конце года

), до осуществления корректировок, связанных с переоценкой и списанием активов по проекту. Первая из этих корректировок (рис. 9.2г) связана с переоценкой остаточной стоимости внеоборотных активов и доведением ее до рыночной величины (терминальная стоимость, Term). Сумма терминальной стоимости (за минусом налога на прибыль) добавляется к итогу накопленного свободного денежного потока. Затем (рис. 9.2д) к сумме FCF добавляется величина собственного оборотного капитала, остающегося у предприятия к концу проекта, таким образом, итоговая величина стоимости, поступающей в распоряжении акционеров в конце года  , включает в себя накопленный за весь срок реализации проекта свободный денежный поток

, включает в себя накопленный за весь срок реализации проекта свободный денежный поток  плюс рыночную стоимость остающихся у него долгосрочных активов и собственного оборотного капитала

плюс рыночную стоимость остающихся у него долгосрочных активов и собственного оборотного капитала  . На рис. 9.2е изображена ситуация, возникающая после пол

ного завершения проекта и распределения финансовых результатов от его реализации. Общий объем активов в ликвидной форме, которые доступны к распределению среди акционеров, значительно больше суммы первоначально инвестированных средств (рис. 9.2а).

. На рис. 9.2е изображена ситуация, возникающая после пол

ного завершения проекта и распределения финансовых результатов от его реализации. Общий объем активов в ликвидной форме, которые доступны к распределению среди акционеров, значительно больше суммы первоначально инвестированных средств (рис. 9.2а).

Отраженный на рис. 9.2б прирост  показывает, что по ходу реализации проекта, в течение любого отдельно взятого года

показывает, что по ходу реализации проекта, в течение любого отдельно взятого года  может возникнуть дополнительная потребность в увеличении производственных запасов, дебиторской задолженности или иных оборотных активов, не покрываемая соответственным приростом спонтанной кредиторской задолженности. Обычно это происходит вследствие увеличения масштабов деятельности по мере реализации проекта. Данная потребность представляет собой дополнительные инвестиции, которые осуществляются предприятием из уже заработанного свободного денежного потока. В случае его недостаточности может возникнуть необходимость в увеличении объема привлеченного акционерного капитала (

может возникнуть дополнительная потребность в увеличении производственных запасов, дебиторской задолженности или иных оборотных активов, не покрываемая соответственным приростом спонтанной кредиторской задолженности. Обычно это происходит вследствие увеличения масштабов деятельности по мере реализации проекта. Данная потребность представляет собой дополнительные инвестиции, которые осуществляются предприятием из уже заработанного свободного денежного потока. В случае его недостаточности может возникнуть необходимость в увеличении объема привлеченного акционерного капитала (  ), но этот усложненный вариант не рассмотрен на схеме, так как принципиально он ничего не меняет: независимо от источников финансирования, новые инвестиции представляют собой вычет из суммы FCF соответствующего периода. В

конце срока (год ) остающаяся сумма собственного оборотного капитала рассматривается как прирост FCF, так как в связи с завершением проекта, исчезает потребность в омертвлении денежных средств в форме производственных запасов и дебиторской задолженности, соответствующая сумма может быть высвобождена и возвращена акционерам (рис. 9.2д). Аналогичным образом, в течение срока осуществления проекта может возникнуть потребность в дополнительном расширении внеоборотных активов (

), но этот усложненный вариант не рассмотрен на схеме, так как принципиально он ничего не меняет: независимо от источников финансирования, новые инвестиции представляют собой вычет из суммы FCF соответствующего периода. В

конце срока (год ) остающаяся сумма собственного оборотного капитала рассматривается как прирост FCF, так как в связи с завершением проекта, исчезает потребность в омертвлении денежных средств в форме производственных запасов и дебиторской задолженности, соответствующая сумма может быть высвобождена и возвращена акционерам (рис. 9.2д). Аналогичным образом, в течение срока осуществления проекта может возникнуть потребность в дополнительном расширении внеоборотных активов (  ). И в этом случае (независимо от источников финансирования дополнительных инвестиций) соответствующая сумма будет вычтена из величины FCF того периода, когда эти инвестиции были произведены.

). И в этом случае (независимо от источников финансирования дополнительных инвестиций) соответствующая сумма будет вычтена из величины FCF того периода, когда эти инвестиции были произведены.

Наталья Семичевская

Михаил Агапитов

|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |