Экономический аспект биткоин

В этой лекции будет рассмотрен экономический аспект системы биткоин и различные факторы, которые определяют ценность этой криптовалюты: предложение, спрос и побочные силы, которые влияют на ее стоимость. Также будет рассмотрен биткоин как класс активов.

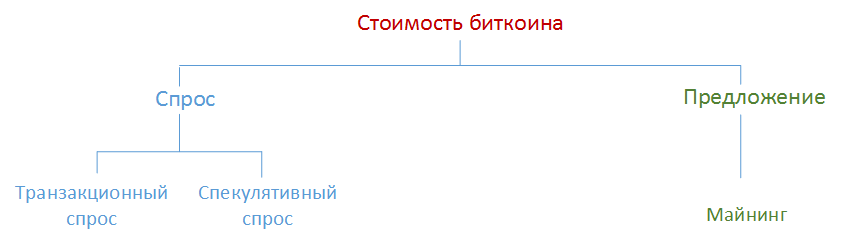

Биткоин похож на любую свободно конвертируемую валюту на рынке. Его стоимость определяется рыночным спросом и предложением ( рис. 3.1).

Для биткоина существует два основных источника спроса, как для любой другой валюты. Первый источник спроса – транзакционный. В некоторых странах биткоин был принят в качестве законного платежного средства. Люди в этих странах используют биткоины для своих ежедневных покупок, начиная с кофе и заканчивая автомобилями.

Второй источник спроса – спекулятивный. Игроки на бирже используют дефляционную природу биткоина, чтобы заработать на ней. Больший процент спроса валюты биткоин проистекает из ее активности, таким образом, делая ее более непостоянной. Валюта биткоин ослабевает, когда происходят биржевые продажи с целью получения прибыли или так называемые "панические продажи".

Существуют некоторые социально-экономические факторы, влияющие на ценность биткоина.

О первом факторе сказано выше – это спрос и предложение.

Второй фактор – интерес к биткоину. Помимо специалистов, изначально привлеченных системой биткоин как решением технических, экономических и политических проблем, интерес к этой системе среди широкой публики в силу исторических обстоятельств подогревался банковскими блокадами и кризисом фиатной валюты.

Третий фактор – банковские блокады: вероятно, первый подобного рода прецедент произошел в конце 2010-го – банковская блокада WikiLeaks, во время которой Visa, MasterCard, Western Union и PayPal прекратили переводить благотворительные вклады на счет WikiLeaks. По просьбе Сатоси Накамото Джулиан Ассанж воздерживался от принятия вкладов в биткоинах до середины 2011 года. Тем не менее это событие пролило свет на биткоин, на его ценность как единственной электронной валюты, не поддающейся контролю. Самая последняя такая блокада имела место, когда MasterCard и Visa внесли в черный список сайты и , которые среди прочего размещали объявления об интим-услугах. Из-за блокады поставщики интим-услуг, чья жизнедеятельность зависит от объявлений, размещенных на подобных ресурсах, оказались не способны оплачивать размещение объявлений ничем, кроме биткоинов. Торговая площадка Silk Road стала еще одним примером случая, когда биткоины использовались для оплаты противозаконной деятельности.

Четвертый фактор – кризис фиатной валюты. Ранее упоминалось, что биткоин-кошелек гораздо безопаснее, чем банковский счет. Жители Кипра узнали об этом, получив негативный опыт, когда в начале 2013 года их сбережения были конфискованы. Это событие стало причиной резкого скачка стоимости биткоина, так как владельцы сбережений узнали, что работа с биткоином гораздо более безопасна, чем работа с банками. Следующей стала Греция, где в 2015-м ввели строгий контроль за движением капитала. Граждан Греции обязали выводить со счетов не более 60 евро в сутки. Биткоин снова продемонстрировал свою ценность как валюта, не подлежащая централизованному контролю. Вскоре после кризиса в Греции Китай начал девальвировать юань. По отчетам того времени, владельцы вкладов в Китае обратились к биткоину, чтобы защитить свои накопления.

Пятый фактор – манипулирование рынком. Самый высокий курс биткоина – около 1000 долларов – был частично достигнут за счет автоматизированных систем торгов или бирж, работающих на компанию Mt. Gox. Все свидетельствует в пользу того, что такие биржи действуют мошеннически, под управлением биржевого спекулянта Марка Карпелеса, который накручивал цены на несуществующие средства.

Шестой фактор – нарушение ценообразования. Иногда обменный курс может существенно отличаться от согласованного курса, что и происходило в определенный момент времени в компании Mt. Gox перед ее банкротством, а в середине ноября 2015 года – на биткоин-бирже братьев Винклвосс Winklevoss Gemini Exchange. Биткоин стоил 220 долларов США, в то время как на других площадках его цена составляла около 330 долларов. Эти торги в дальнейшем были аннулированы. Такие события очень часто происходят на биржах либо из-за ошибок персонала, либо из-за сбоев программного обеспечения.

Теперь о биткоине как классе активов. Как уже упоминалось ранее, в последние годы биржевые спекулянты использовали биткоин для вложений. Однако из-за прочной позиции предложения биткоин на рынке остается нестабильным и зависит от "настроений" рынка. Проблемы в том, что, так как весь 21 миллион биткоинов еще не выпущен, эта валюта на данный момент больше находится под воздействием спекулятивного спроса, чем транзакционного.

Потенциальные инвесторы рассматривают биткоин как класс активов, представляющий альтернативу ценным бумагам и доле в капитале. Тем не менее более дальновидным было бы хранить большую часть вложений в ценных бумагах и долях в капитале и играть на биткоин-биржах с оглядкой на то, что это рискованные инвестиции в расчете на экономический рост. Целесообразно использовать технические параметры исследований, основанных на качественных показателях цены и объема, и искать макроэкономические пусковые механизмы, например, такие, как победа Дональда Трампа на выборах в ноябре 2016-го, повысившая шансы инвесторов на большой куш.

В следующей лекции будут рассмотрены ответы на часто задаваемые вопросы о валюте биткоин.