|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 0 / 0 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 11:

Учет материально-производственных запасов

Аннотация: Лекция посвящена описанию особенностей организации учета МПЗ в 1С:Бухгалтерии.

Ключевые слова: материально-производственные запасы, материалы, субсчет, ПБУ, единица, бухгалтерский учет, контроль, группа, аналитический разрез, ПО, субконто, активы, фактическая себестоимость, учредитель, основные средства, текущая рыночная стоимость, фактическая стоимость, НДС, дополнительные расходы, пункт, меню, ООО, налоговый учет, регистры сведений, номенклатурная позиция, счет-фактура, вычет, комитент, перемещение товаров, платежный ордер, расходный кассовый ордер, требование-накладная, цены номенклатуры, стоимость, программа, поле, значение, регистр

Цель лекции: ознакомиться с особенностями организации учета МПЗ в 1С:Бухгалтерии.

11.1. Основные положения

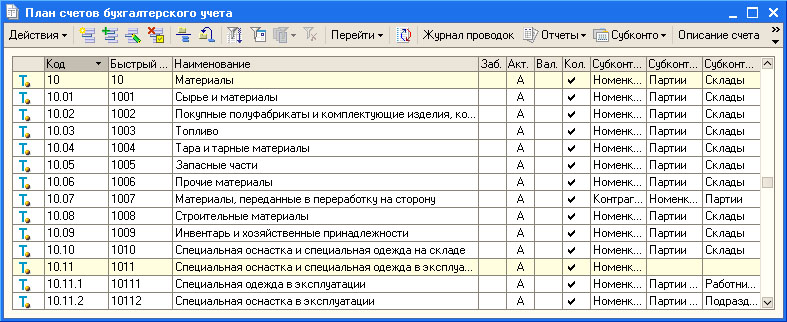

Для учета материально-производственных запасов (МПЗ) в 1С:Бухгалтерии используется счет 10 " Материалы ". Этот счет имеет развитую систему субсчетов ( рис. 11.1), на которых, в соответствии с бухгалтерским законодательством, учитываются различные виды МПЗ.

А именно, это следующие счета:

| 10 | " Материалы " |

| 10.01 | "Сырье и материалы " |

| 10.02 | "Покупные полуфабрикаты и комплектующие изделия, конструкции и детали" |

| 10.03 | "Топливо" |

| 10.04 | "Тара и тарные материалы " |

| 10.05 | "Запасные части" |

| 10.06 | "Прочие материалы " |

| 10.07 | " Материалы, переданные в переработку на сторону" |

| 10.08 | "Строительные материалы " |

| 10.09 | "Инвентарь и хозяйственные принадлежности" |

| 10.10 | "Специальная оснастка и специальная одежда на складе" |

| 10.11 | "Специальная оснастка и специальная одежда в эксплуатации" |

| 10.11.1 | "Специальная одежда в эксплуатации" |

| 10.11.2 | "Специальная оснастка в эксплуатации" |

В соответствии с ПБУ 5/01 "Учет материально-производственных запасов ", единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.

В 1С:Бухгалтерии учет материалов ведется в разрезе номенклатуры (за хранение этих данных отвечает справочник Номенклатура ), при необходимости - в разрезах партий, складов. Для некоторых видов материалов предусмотрены особые аналитические разрезы.

По счету 10.07 "Материалы, переданные в переработку на сторону" предусмотрены субконто Контрагенты, Номенклатура, Партии.

По счету 10.11.1 "Специальная одежда в эксплуатации" предусмотрены субконто Номенклатура, Партии материалов в эксплуатации, Работники организации.

По счету 10.11.2 "Специальная оснастка в эксплуатации" - субконто Номенклатура, Партии материалов в эксплуатации, Подразделения.

Для учета материалов, принятых на ответственное хранение, используют забалансовый счет 002 "Товаро-материальные ценности, принятые на ответственное хранение". Сырье, поступившее для переработки, учитывается на счете 003 "Материалы, принятые в переработку".

В соответствии с ПБУ 5/01, к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Материалы принимаются к учету по фактической себестоимости.

Порядок формирования фактической себестоимости различается в зависимости от способа поступления МПЗ в организацию.

Приобретение за плату

В соответствии с ПБУ 5/01, фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

К фактическим затратам на приобретение материально-производственных запасов относятся:

- суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов ;

- таможенные пошлины;

- невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов ;

- вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы ;

- затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию.

- затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях.

- иные затраты, непосредственно связанные с приобретением материально-производственных запасов.

Изготовление организацией

Фактическая себестоимость материально-производственных запасов при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством данных запасов. Учет и формирование затрат на производство материально-производственных запасов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции.

Внесение в счет вклада в уставный (складочный) капитал

Фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации.

Получение по договору дарения (безвозмездно)

Фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Получение по договорам, предусматривающим оплату неденежными средствами

Фактической себестоимостью материально-производственных запасов, полученных по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, признается стоимость активов, переданных или подлежащих передаче организацией. Стоимость активов, переданных или подлежащих передаче организацией, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных активов.

При невозможности установить стоимость активов, переданных или подлежащих передаче организацией, стоимость материально-производственных запасов, полученных организацией по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами, определяется исходя из цены, по которой в сравнимых обстоятельствах приобретаются аналогичные материально-производственные запасы.

При формировании фактической стоимости МПЗ, в нее обычно включаются суммы затрат на доставку МПЗ и на приведение их в состояние, пригодное для использования.

Материально-производственные запасы, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре.

Обсудив способы оценки МПЗ, рассмотрим типовые проводки, которые используются при учете материалов.

При приобретении материалов у поставщика, при учете по фактической стоимости поступивших материалов, применяется следующая схема записей:

| Д10 К60 - на стоимость приобретенных материалов без НДС; |

| Д19 К60 - на сумму НДС |

| Д10 К60 - на сумму дополнительных расходов, которые включаются в стоимость приобретенных материалов. |

При использовании учетных цен применяется счет 15, по которому отражается поступление МПЗ по фактическим ценам, а на счете 10 они отражаются по учетным ценам.

Типичной схемой работы с материалами в организации является следующая:

- Поступление;

- Списание в производство;

Эта лекция будет посвящена, в основном, вопросам учета поступления материалов и сопутствующих операций. Вопросам учета производства посвящена отдельная лекция.

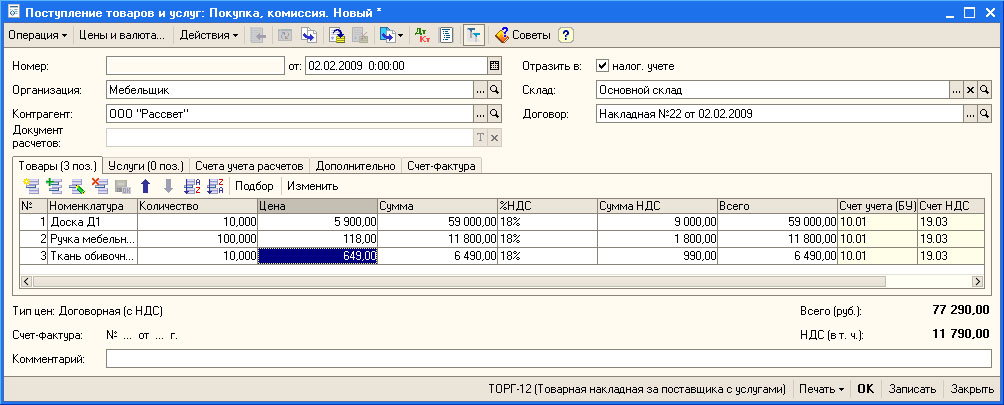

11.2. Поступление материалов

Для отражения поступления материалов в организацию используют документ Поступление товаров и услуг ( Покупка > Поступление товаров и услуг ). Рассмотрим пример.

02.02.2009 в организацию поступили следующие материалы от ООО "Рассвет" (Накладная №22 от 02.02.2009, счет-фактура №25 от 02.02.2009):

Доска Д1 в количестве 10 М3 по 5900 руб. за 1 М3 на общую сумму 59000 руб., в т.ч. НДС 9000 руб.

Ручка мебельная Р1 в количестве 100 штук по 118 руб. за 1 шт., на общую сумму 11800 руб., в т.ч. НДС 1800 руб.

Ткань обивочная для мебели в количестве 10 метров по 649 руб. за 1 м, на общую сумму 6490 руб, в т.ч. НДС 990 руб.

Материалы оприходованы на Основной склад по приходному ордеру №1 от 02.02.2009

Выберем пункт меню Покупка > Поступление товаров и услуг. При создании нового документа выберем его тип как Покупка, комиссия. Вот, как выглядит документ, у которого заполнена шапка и табличная часть Товары ( рис. 11.2).

Прежде чем заполнять документ, нажмем на кнопку Цены и валюта и установим в качестве цены - Договорная (с НДС).

Выше мы уже рассматривали документы, подобные данному, поэтому здесь мы лишь кратко опишем заполнение его реквизитов:

Заполняя табличную часть Товары, вы, создав новую строку, должны будете указать элемент номенклатуры, выбрав его из соответствующего справочника, количество товара и цену за единицу. Все остальные поля система заполнит автоматически. В частности, счета учета для бухгалтерского и налогового учета заполняются на основе предустановок, сделанных в регистре сведений Счета учета номенклатуры. Напомним, что в этом регистре сделаны записи, устанавливающие соответствие различным группам номенклатуры из справочника Номенклатура различных счетов учета. В нашем случае - так как материалы, поступление которых мы оформляем, относятся к группе Материалы - их учет ведется на счете 10.01.

Напомним, что если нужной номенклатурной позиции нет в справочнике Номенклатура - ее можно создать непосредственно в процессе заполнения документа.

Вкладку Услуги мы не заполняем. Вкладка Счета учета расчетов должна содержать счет 60.01 как счет для учета расчетов с поставщиками и подрядчиками, счет 60.02 - для учета выданных авансов.

На вкладке Дополнительно вводим данные о приходном ордере, по которому товары были приняты на склад и о лице, ответственном за операцию.

Теперь заполним вкладку Счет-фактура, указав там дату и номер счета-фактуры, полученного от поставщика.

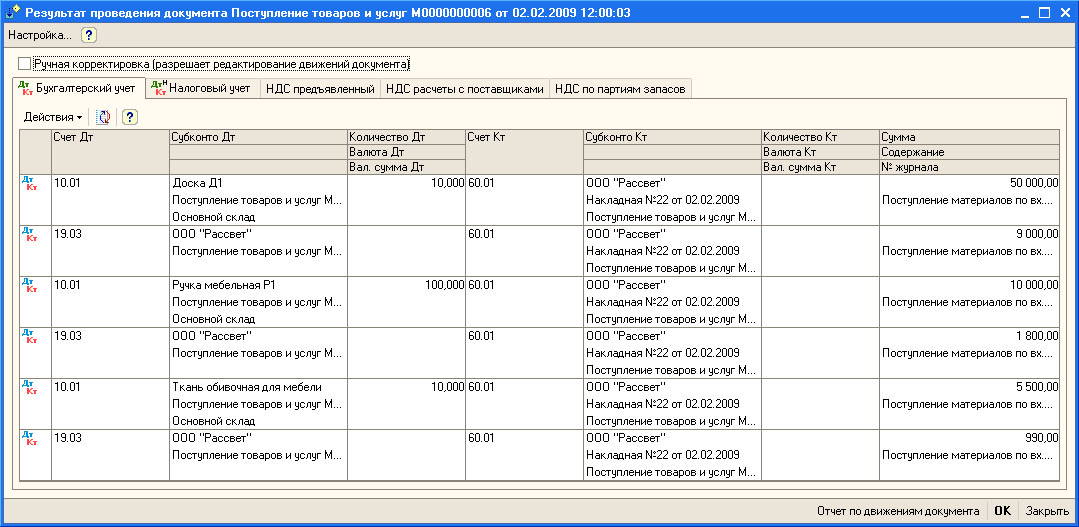

Посмотрим, какие движения по регистрам сформировал наш документ ( рис. 11.3).

В бухгалтерском учете документ сформировал записи следующего вида:

| Д10.01 К60.01 - На стоимость приобретенной номенклатуры каждого вида без НДС |

| Д19.03 К60.01 - Выделенный НДС |

В налоговом учете сделаны записи

Так же документ формирует движения по следующим регистрам:

- НДС по партиям запасов;

- НДС предъявленный;

- НДС расчеты с поставщиками;