|

Не могу найти требования по оформлению выпускной контрольной работы по курсу профессиональной переподготовки "Менеджмент предприятия" |

Опубликован: 01.09.2008 | Доступ: свободный | Студентов: 5124 / 623 | Оценка: 4.45 / 4.09 | Длительность: 29:23:00

Тема: Менеджмент

Специальности: Экономист

Лекция 7:

Финансовая цель бизнеса, задачи и базовые концепции финансового менеджмента

Подсистема финансового менеджмента активно задействована в обосновании и реализации всех трех названных выше групп управленческих решений. Безусловно, наиболее близкими к финансовому менеджменту, можно сказать, "профильными", являются финансовые решения: выбор и оптимизация структуры капитала, подготовка и осуществление мероприятий по его привлечению (оформление кредитных договоров, разработка проспектов эмиссии и т.п.), выработка и реализация дивидендной политики, организация взаимоотношений с инвесторами. Эти и подобные им задачи находятся в полном ведении финансовой службы предприятия, которая уже по самому своему названию предназначена именно для решения задач финансового характера.

Вместе с тем, решения по финансированию не могут приниматься в отрыве от инвестиционных решений: прежде чем приступать к работе по привлечению внешнего капитала, финансисты должны, как минимум, знать величину потребности в нем. Поэтому финансовому менеджменту отводится очень важная роль в обосновании решений по инвестициям. Заключительной частью любого инвестиционного проекта является финансовый план, в котором обобщается вся информация по проекту и рассчитываются окончательные показатели его экономической эффективности. Совокупность принятых предприятием к исполнению инвестиционных проектов формирует инвестиционный бюджет или бюджет капвложений. Отсутствие такого документа делает невозможным обоснование финансовых решений – с экономической точки зрения бессмысленно привлекать капитал, не имея представления о целях его использования. Финансисты вынуждены подключаться к разработке бюджета капвложений на самых ранних стадиях его формирования – в процессе обоснования конкретных инвестиционных решений по отдельным проектам.

Не менее важная роль отводится финансовой службе и при обосновании операционных решений. Важнейшим финансово-экономическим документом предприятия, определяющим ключевые аспекты его деятельности в краткосрочной перспективе, является его годовой бюджет (финансовый план). В нем детально прописываются все основные источники операционных доходов бизнеса и направления их использования. Плановые данные обобщаются в формах прогнозных финансовых отчетов. Очевидно, что значительная часть работы по составлению годового бюджета ложится на плечи работников финансовой службы. Наряду с разработкой финансового плана, необходимо осуществлять оперативный контроль за его исполнением, а также осуществлять текущие финансовые операции (инкассирование счетов покупателям, оплату счетов поставщиков, выплату заработной платы, налогов и т.п.). Принимая во внимание широкий диапазон этих жизненно важных для предприятия функций, они объединяются под общей рубрикой управление собственным оборотным капиталом, включающей в себя как операции с оборотными активами (управление запасами, денежными средствами, дебиторской задолженностью и др.), так и пассивные операции – управление кредиторской задолженностью, налоговое администрирование и т.п.

Можно сделать вывод, что в задачи финансового менеджмента входит участие в обосновании и реализации практически всех управленческих решений предприятия. В условиях рыночной экономики любая хозяйственная операция бизнеса порождает финансовые последствия, соответственно, решение по ее осуществлению требует финансового обоснования. Данная мысль становится более понятной, если снова обратиться к схеме экономического баланса – его правая часть (капитал) полностью перекрывает все компоненты левой стороны (активов). Любые приносящие доход ресурсы предприятия должны иметь (и обязательно имеют) соответствующие источники финансирования. За каждым таким источником стоят конкретные экономические субъекты – инвесторы, предоставившие предприятию капитал в расчете на увеличение своего богатства. Они вправе рассчитывать на получение исчерпывающей информации о том, каким образом используются вложенные ими деньги, причем, они не хотят выступать в роли пассивных наблюдателей, узнающих только об уже свершившихся фактах. Финансисты предприятия являются представителями инвесторов, осуществляющими функцию оперативного контроля за эффективностью использования инвестированного капитала. Любая транзакция, затрагивающая активы предприятия (а следовательно – и вложенный в них капитал), анализируется финансистами с позиций инвесторов и может быть осуществлена только при условии ее соответствия основной цели бизнеса – увеличения богатства инвесторов путем максимизации рыночной капитализации компании.

Для реализации столь сложных и многообразных функций подсистема финансового менеджмента должна быть интегрирована в общую систему управления корпорацией. Одним из наиболее уязвимых мест корпоративной формы ведения бизнеса является конфликт интересов менеджеров компании и ее акционеров. Вместо того, чтобы реализовывать основную цель предприятия и увеличивать богатство его собственников, некоторые руководители компаний преследуют более понятную и близкую им цель – увеличение собственного благосостояния. Владельцы бизнеса, как правила, не имеют ничего против повышения жизненного уровня своих агентов – менеджеров – и готовы выплачивать им значительные суммы в качестве заработной платы и других форм материального стимулирования. Но делается это при одном условии – обеспечении менеджерами реального роста богатства самих акционеров. На практике достичь такой гармонии интересов удается далеко не всегда, нередки случаи, когда многомиллионные заработки высших менеджеров компаний сопровождаются неуклонным снижени ем рыночных котировок ее акций.

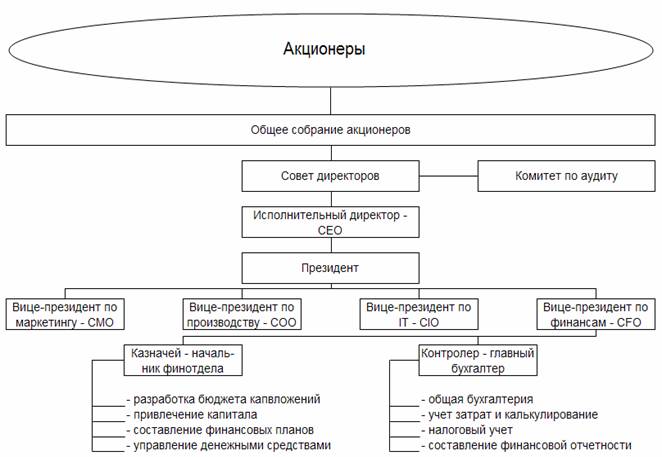

Гармонизации интересов владельцев компании и ее руководителей призвана способствовать система корпоративного управления (Corporate Governance), предусматривающая предоставление акционерам мощных рычагов воздействия на менеджмент. Типовая схема управления корпорацией представлена на рис. 11. Внешне она напоминает схему разделения властей в сфере государственного управления: всей полнотой власти наделяются владельцы корпорации (акционеры), которые делегируют часть своих функций менеджменту.

увеличить изображение

Рис. 7.11. Место финансового менеджмента в общей структуре системы управления корпорацией.

Высший орган корпоративной власти избирает членов Совета директоров (аналог законодательной ветви государственной власти) и формирует независимый комитет по аудиту. Исполнительная власть сосредоточена в руках Исполнительного директора (Chief Execu¬tive Officer, СЕО), назначение и увольнение которого осуществляется Советом директоров. В ведении Исполнительного директора находятся прежде всего вопросы формирования долговременной стратегии компании, координацию деятельности оперативных служб обычно осуществляет Президент компании. В его непосредственном подчинении находятся вице-президенты по важнейшим направлениям деятельности – по маркетингу (Chief Marketing Officer, CMO), производству (Chief Operating Officer, COO), информационным технологиям (Chief Informational Officer, CIO), финансам (Chief Financial Officer, CFO).

Возглавляемая CFO, финансовая служба, как правило, состоит из двух подразделений, одно из которых находится в ведении казначея, а другое – контролера компании. В функции казначейства входит формирование бюджета капвложений, разработка годовых финансовых планов, выработка дивидендной политики, планирование структуры капитала и организация взаимоотношений с основными его поставщиками – финансовыми институтами и частными инвесторами. Также казначейство занимается управлением текущей ликвидностью компании и обеспечивает полноту и своевременность инкассирования денежных доходов и бесперебойное осуществление выплат. Контрольная служба по преимуществу выполняет бухгалтерские и ревизионные функции – учет производственных ресурсов, производственный учет и калькулирование себестоимости, налоговый учет, внутренний аудит, составление внешней финансовой отчетности.

В процессе осуществления своих функций подсистема финансового менеджмента тесно взаимодействует со всеми другими управленческими подсистемами, поэтому, наряду с вертикальной подчиненностью финансистов, большое значение имеет их горизонтальная интеграция с другими службами предприятия: маркетинга, снабжения, производства, кадров и др. Вопросы организации работы внутри финансовой службы и налаживания ее взаимодействия с другими функциональными подразделениями не входят в предмет рассмотрения учебного курса корпоративных финансов. Вместе с тем, решению этих вопросов отводится очень серьезная роль в практике работы реальных предприятий. Полученные в ходе изучения основ финансового менеджмента знания обязательно должны быть трансформированы в практические навыки взаимодействия и управления живыми людьми, так как, в конечном итоге, любая финансовая проблема обязательно имеет человеческое или социально-политическое измерение.

Михаил Агапитов

Подобед Александр

|

Я нажал кнопку "начать курс" и почти его уже закончил, но для получения диплома на бумаге, нужно его же оплатить? Как оплатить? |