|

Зачем необходимы треугольные нормы и конормы? Как их использовать? Имеется ввиду, на практике. |

Инспектор

Вы можете этот курс.

Опубликован: 26.07.2006 | Уровень: специалист | Доступ: платный

Лекция 13:

Алгоритмы нечеткой оптимизации

Нечеткий вариант стандартной задачи математического программирования

получается,

если "смягчить" ограничения, т.е. допустить возможность

их нарушения с той или иной степенью. Кроме того, вместо максимизации целевой

функции  можно стремиться к достижению некоторого заданного

ее значения,

причем различным отклонениям значения от этой величины

приписывать

различные степени допустимости (например, чем больше отклонение, тем меньше

степень его допустимости).

можно стремиться к достижению некоторого заданного

ее значения,

причем различным отклонениям значения от этой величины

приписывать

различные степени допустимости (например, чем больше отклонение, тем меньше

степень его допустимости).

Пусть  — заданная величина функции цели , достижение которой считается

достаточным для выполнения цели принятия решений, и пусть имеется пороговый

уровень

— заданная величина функции цели , достижение которой считается

достаточным для выполнения цели принятия решений, и пусть имеется пороговый

уровень  , такой, что неравенство

, такой, что неравенство  означает

сильное нарушение

неравенства

означает

сильное нарушение

неравенства  . Тогда функцию принадлежности для нечеткой

функции

цели можно определить следующим образом:

. Тогда функцию принадлежности для нечеткой

функции

цели можно определить следующим образом:

|

( 3) |

— функция принадлежности, описывающая степени

выполнения

соответствующего неравенства с точки зрения лица, принимающего решения.

— функция принадлежности, описывающая степени

выполнения

соответствующего неравенства с точки зрения лица, принимающего решения.Аналогично определяется функция принадлежности  для

нечетких

ограничений. В результате исходная задача оказывается сформулированной в форме

задачи выполнения нечетко определенной цели, к которой применим подход

Беллмана-Заде (2).

для

нечетких

ограничений. В результате исходная задача оказывается сформулированной в форме

задачи выполнения нечетко определенной цели, к которой применим подход

Беллмана-Заде (2).

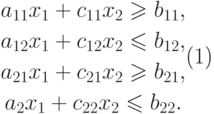

При моделировании ситуации в форме задачи линейного программирования

|

( 4) |

,

,  и

и  известно лишь то, что они

находятся в некотором множестве, отражающем все реальные возможности.

известно лишь то, что они

находятся в некотором множестве, отражающем все реальные возможности.В отдельных случаях точное описанное множество ограничений (допустимых альтернатив) может оказаться лишь приближением реальности в том смысле, что в реальной задаче альтернативы вне множества ограничений могут быть не допустимыми, а лишь в той или иной степени менее желательными для лица, принимающего решения, чем альтернативы внутри этого множества.

Рассмотрим задачу нахождения минимума на заданной области. Пусть задана область вида

|

( 5) |

— нечеткие подмножества множества

— нечеткие подмножества множества  , а бинарная операция

, а бинарная операция  обозначает сложение нечетких множеств.

Требуется найти

обозначает сложение нечетких множеств.

Требуется найти  на заданной

области.

на заданной

области.Коэффициент при каждой переменной в ограничениях можно считать функцией полезности, определенной на числовой оси. Можно полагать, что эти коэффициенты дают субъективную оценку различных возможностей, включая, таким образом, другие не определенные ограничения.

Сведем решение исходной задачи к решению ряда задач линейного

программирования. Для этого введем дискретные  -уровни. В

результате

нечеткие ограничения принимают следующий интервальный вид:

-уровни. В

результате

нечеткие ограничения принимают следующий интервальный вид:

|

( 6) |

Таким образом, мы перешли от нечетких множеств к четко определенным и

теперь,

зная, что — обычный интервал, можем записать нашу

задачу в следующем виде:

|

( 7) |

Теперь, чтобы привести задачу к виду обычной задачи линейного программирования, нам достаточно записать неравенства отдельно по левому и правому краям интервалов, с учетом знаков неравенства. Т.е., мы приведем систему к следующему виду:

|

( 8) |

С помощью несложных преобразований мы перешли от задачи с нечеткими коэффициентами к задаче линейного программирования с четкими коэффициентами; при этом количество ограничений увеличилось в два раза и полученную задачу мы можем решить симплексным методом.

Таким образом, из рассмотренного примера явно просматривается алгоритм решения задачи с нечеткими коэффициентами. Следуя ходу рассуждений в данном примере, составим такой алгоритм. Он имеет следующий вид:

- Исходная задача.

- Вводим дискретные -уровни.

- Ограничения принимают интервальный вид.

- Записываем неравенства отдельно по левому и правому краям с учетом знаков неравенства (при этом размерность увеличивается).

- Получаем задачу ЛП с четкими коэффициентами.

- Решаем полученную задачу симплекс-методом.

Как видим, исходная задача нечеткого математического

программирования

представляется в виде совокупности обычных задач линейного программирования

на всевозможных множествах уровня множества допустимых альтернатив.

Если альтернатива  есть решение

задачи

есть решение

задачи  на множестве

уровня , то можно считать, что число

есть степень

принадлежности альтернативы нечеткому множеству решений

исходной задачи.

на множестве

уровня , то можно считать, что число

есть степень

принадлежности альтернативы нечеткому множеству решений

исходной задачи.

Перебрав, таким образом, всевозможные значения ,

получаем функцию

принадлежности нечеткого решения.

Если же и компоненты целевой функции являются нечеткими,

то необходимо

выбирать для каждого уровня соответствующие границы

множеств  ,

,  в соответствии с правилами интервальной арифметики,

минимизируя

предварительно таким образом:

в соответствии с правилами интервальной арифметики,

минимизируя

предварительно таким образом:  .

.

Из данного примера видно, что за гибкость приходится платить ценой увеличения размерности задачи. Фактически, исходная задача с ограничениями по включению преобразуется в задачу с ограничениями в виде неравенств, с которыми легко обращаться; при этом такая цена не слишком высока, поскольку сохраняется возможность использования хорошо разработанных классических методов.

Владимир Власов