|

Как получить сертификат, если нет экзамена? |

Опубликован: 02.10.2016 | Доступ: свободный | Студентов: 1285 / 214 | Длительность: 19:31:00

Темы: Экономика, Менеджмент

Специальности: Руководитель, Экономист

Лекция 5:

Методы и модели оперативно-производственного планирования на предприятии

Определение экономического эффекта по конечному результату использования систем машин

При использовании существующих систем машин издержки производства состоят из эксплуатационных расходов с включением затрат на ремонт, но без расходов на полное восстановление. В эти издержки не входят ни их стоимость (капитальные вложения), ни затраты на их возобновление.

Эффективность использования систем машин можно определить, сравнивая варианты загрузки машин и оборудования производственной программой с учетом расходов, связанных с простоями оборудования. Для этого необходимо определить затраты (потери), связанные с простоями, в себестоимости машино-часа, установить порядок их расчета, определить потери фонда времени по группам оборудования в зависимости от достигнутого уровня равномерности.

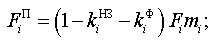

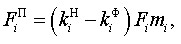

Зная норматив затрат CiN, приходящийся на один час работы i-го оборудования (станка, машины), и удельный вес расходов di, связанных с простоями i-го оборудования, в себестоимости машино-часа данного i-го оборудования, по каждой группе оборудования можно определить количественную зависимость изменения затрат от изменения уровня равномерности использования оборудования. В соответствии с достигнутым уровнем равномерности потеря фонда времени FiП по каждой группе i-го оборудования равна:

| где | FiП | - | потеря фонда времени по группе i-го оборудования, ч; |

| Fi | - | действительный фонд времени работы единицы i-го оборудования данной группы, ч; | |

| kiНЗ | - | коэффициент допустимой недогрузки i-го оборудования данной группы из-за неравномерности его использования (в расчетах принят равным 0,25); | |

| kiН | - | нормативный коэффициент загрузки i-го оборудования данной группы, где kiН = (1 - kiНЗ); | |

| kiф | - | коэффициент фактической загрузки i-го оборудования данной группы; | |

| mi | - | количество i-го оборудования в данной группе, шт. |

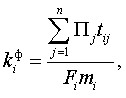

Последний коэффициент определяется по формуле:

| где | n | - | число видов j-х деталей, обрабатываемых на i-ом оборудовании; |

| Пj | - | выпуск j-го вида деталей; | |

| tij | - | трудоемкость обработки на i-ой группе оборудования единицы j-го вида деталей. |

Расходы (затраты) Зi, связанные с простоями данной группы i-го оборудования, можно определить по формулам:

| где | Зi | - | расходы (затраты), связанные с простоями данной группы i-го оборудования, руб.; |

| CiП | - | затраты (потери), связанные с простоями, в себестоимости машино-часа i-го оборудования данной группы, руб. |

В нормативную себестоимость одного часа работы единицы i-го оборудования CiН могут быть включены следующие основные затраты на содержание и эксплуатацию:

- условно-переменные затраты CiV (на силовую электроэнергию и другие энергоносители, смазочно-обтирочные материалы, режущий инструмент);

- условно-постоянные затраты Cic (на амортизацию и ремонт оборудования и приспособлений, заработную плату вспомогательных рабочих, обслуживающих оборудование).

Затраты, приходящиеся на один час работы единицы i-го оборудования, при установленной (нормативной) загрузке оборудования составляют нормативную себестоимость часа работы единицы i-го оборудования CiН = CiV + Cic. Установив в смете нормативную себестоимость одного часа работы всех видов машин и оборудования, определяют себестоимость часа работы любой машины или группы машин и оборудования.

Удельный вес расходов di, связанный с простоями i-го оборудования, в себестоимости машино-часа каждой единицы i-го оборудования, т.е. величина потерь, связанных с простоями, зависит от их продолжительности и затрат, пропорциональных времени простоев, а также затрат, пропорциональных времени полной работы оборудования. Потери, пропорциональные времени простоев оборудования, рассчитываются с учетом указанных условно-постоянных затрат, а пропорциональные времени их полной работы - с учетом условно-переменных.

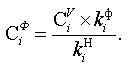

Так, потери, связанные с простоями, и их удельный вес в себестоимости машино-часа изменяются в зависимости от загрузки оборудования. Если нормативная себестоимость одного машино-часа CiН была определена при нормативной загрузке i-го оборудования kiН (например, для массового производства - 0,75), в этом случае можно условно принять, что потери отсутствуют, т.е.:

Если же фактическая загрузка i-го оборудования kiф ниже нормативной kiН, нетрудно установить продолжительность (время) простоя единицы (группы) оборудования, используя формулу:

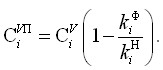

Величина условно-переменных (пропорциональных) затрат изменяется пропорционально времени работы единицы оборудования или его загрузки производственной программой. Если известна нормативная величина условно-переменных затрат CiV одного часа работы единицы i-го оборудования при его нормативной загрузке kiН, можно определить фактические затраты при имеющейся загрузке i-го оборудования по формуле

При определении фактических затрат по группе i-го оборудования берут средние уровни их загрузки (нормативный и фактический) для рассматриваемой группы i-го оборудования. Величину условно-переменных затрат CiVП, связанных с простоями i-го оборудования, получают при сопоставлении нормативной величины условно-переменных затрат CiV с затратами, связанными с фактической загрузкой оборудования производственной программой Ciф:

CiVП = CiV - Ciф;

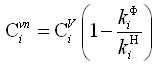

К условно-постоянным относятся затраты, абсолютное значение которых непосредственно не зависит (или зависит в незначительной степени) от изменения загрузки оборудования производственной программой. Так, амортизационные отчисления или выплаты по заработной плате вспомогательным рабочим производятся при любой загрузке оборудования, даже если оно полностью простаивает. В этом случае величина условно-постоянных затрат CiСП, связанных с простоями i-го оборудования, может быть принята равной величине условно-постоянных затрат Cic в нормативе себестоимости одного часа работы i-го оборудования.

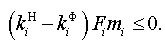

Условно-переменные CiVП и условно-постоянные CiСП расходы, связанные с простоями i-го оборудования, составляют общую величину затрат (потерь), связанных с простоями, в себестоимости машино-часа. Умножая эту величину затрат (потерь) на время простоя i-го оборудования всей рассматриваемой группы оборудования (kiн - kiф), определяют общие расходы (затраты) Зi, связанные с простоями этой группы:

при (kiн - kiф) > 0

Из приведенной формулы затрат виден состав исходной информации. Пример расчета общих расходов (затрат), связанных с простоями отдельных групп машин и оборудования, представлен в табл. 5.2.

| Группа оборудования | Нормативная себестоимость одного часа работы единицы i-го оборудования, руб. | Сумма затрат, связанных с простоями i-го оборудования, руб. | Время простоя i-го оборудования группы, ч (kiн - kiф) Fi mi | Общие затраты, связанные с простоями группы оборудования, тыс. руб. Cin (kiн - kiф) Fi mi | ||||

|---|---|---|---|---|---|---|---|---|

| Всего (CiН) | В том числе по | Всего (CiП) | В том числе по | |||||

| условно-

перемен- ным затратам (CiV) |

условно-

постоян- ным затратам (Cic) |

условно-

перемен- ным затратам

|

условно-

постоян- ным затратам CiСП = Cic |

|||||

| 1 | 158,8 | 77,3 | 81,5 | 110,4 | 28,9 | 81,5 | 2248,0 | 248,2 |

| 2 | 180,9 | 72,0 | 108,9 | 172,3 | 63,4 | 108,9 | 2650,0 | 456,6 |

| 3 | 234,6 | 80,5 | 154,1 | 157,3 | 3,2 | 154,1 | 120,4 | 18,9 |

| 4 | 118,7 | 61,7 | 57,0 | 71,0 | 14,0 | 57,0 | 7508,1 | 578,1 |

Предлагаемая методика расчета экономического эффекта по конечному результату использования систем машин может применяться при соизмерении затрат и результатов для оценки эффективности производственных мощностей и производственных программ, расчетах экономического эффекта от внедрения оргтехмероприятия, составлении плана снижения себестоимости продукции (работ, услуг) по технико-экономическим факторам.

Контрольные вопросы

- Какими характеристиками определяется содержание системы оперативного планирования производства?

- Раскройте суть основных этапов, на протяжении которых реализуется система оперативно-производственного планирования.

- Охарактеризуйте основные системы оперативно-календарного планирования. Где они могут быть использованы, что они регулируют и как они работают?

- Укажите особенности диспетчерского регулирования в производствах различного типа.

- Раскройте сущность метода «выравнивания» производства.

- Проблемы и возможности соизмерения итогов работы различных подразделений и предприятия в целом.

- Особенности организации хозяйственной деятельности различных подразделений и формы их воздействия на конечные результаты предприятия. Приведите примеры.

- Принципиальные особенности и преимущества предлагаемой модели формирования и распределения дохода основного цеха.

- Соизмерение затрат и результатов при использовании систем машин (сущность, измерение и соизмерение, а также значение).

- Сущность предлагаемой методики расчета экономического эффекта по конечному результату использования систем машин.

- Принципиальные особенности планирования объема производства по вспомогательным подразделениям предприятия.

- Основные требования к выбору оценочных показателей деятельности функциональных подразделений предприятия.

- Основные условия, которые требуется соблюдать при планировании деятельности первичных производственных структур предприятия.