|

сколько попыток даётся на прохождение теста? |

Опубликован: 26.01.2010 | Доступ: свободный | Студентов: 0 / 0 | Оценка: 4.52 / 4.37 | Длительность: 19:48:00

Специальности: Бухгалтер

Лекция 6:

Учет расчетов с подотчетными лицами

< Лекция 5 || Лекция 6 || Лекция 7 >

Аннотация: Лекция посвящена описанию особенностей учета расчетов с подотчетными лицами.

Ключевые слова: бухгалтерский учет, ПО, операции, субсчет, аналитический учет, подотчетное лицо, расходы, платежный ордер, расходный кассовый ордер, поле, Личность, запись, авансовый отчет, подотчетность, учетные периоды, реквизит, информация, платежное поручение, тип содержимого, список, НДС, ООО, счет-фактура, контрагент, затраты, налоговый учет, проведение документа, диапазон

Цель лекции: ознакомиться с особенностями организации учета расчетов с подотчетными лицами в 1С:Бухгалтерии.

6.1. Общие положения

Для учета расчетов с подотчетными лицами в бухгалтерском учете используется счет 71 "Расчеты с подотчетными лицами" ( рис. 6.1).

К этому счету по умолчанию открыто два субсчета - 71.01, по которому учитываются операции в рублях, и 71.21 для учета операций в валюте. По счету 71 и его субсчетам аналитический учет ведется в разрезе сотрудников организации.

Подотчетное лицо - это сотрудник организации, который получил деньги на какие-то нужды. Это могут быть средства на командировочные расходы (один из наиболее частых поводов выдачи подотчетных сумм), деньги для приобретения товаров или материалов.

6.2. Выдача денежных средств подотчет

Выдача подотчетных денежных сумм выполняется с помощью уже известного вам РКО. Помимо РКО денежные средства могут быть переведены подотчетному лицу с помощью платежного поручения или платежного ордера (о них мы поговорим в следующей лекции).

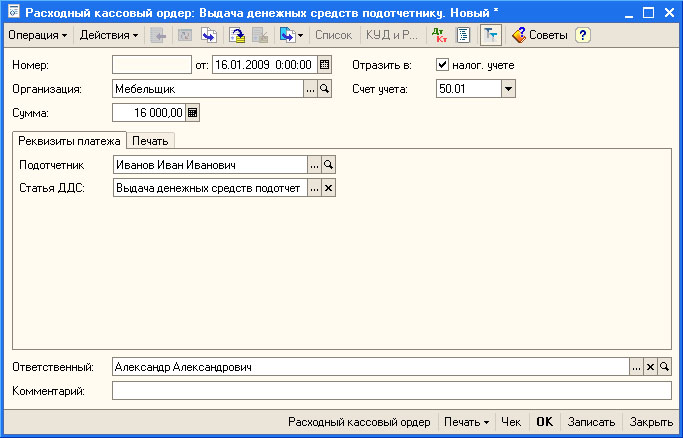

Выполним команду Касса > Расходный кассовый ордер, в появившейся форме списка расходных кассовых ордеров нажмем на кнопку Добавить, выберем вид документа Выдача денежных средств подотчетнику. На рис. 6.2 вы можете видеть форму только что созданного РКО с заполненными реквизитами вкладки Реквизиты платежа.

Предположим, мы выдаем 16000 рублей Иванову И.И., направляемому в командировку.

Заполнить документ достаточно просто. Нужно лишь ввести сумму выдаваемых денежных средств в поле Сумма, выбрать во вкладке Реквизиты платежа подотчетника, которому выдаются деньги (поле Подотчетник ) и статью движения денежных средств (поле Статья ДДС ).

Так же на вкладке Печать нужно заполнить следующие реквизиты:

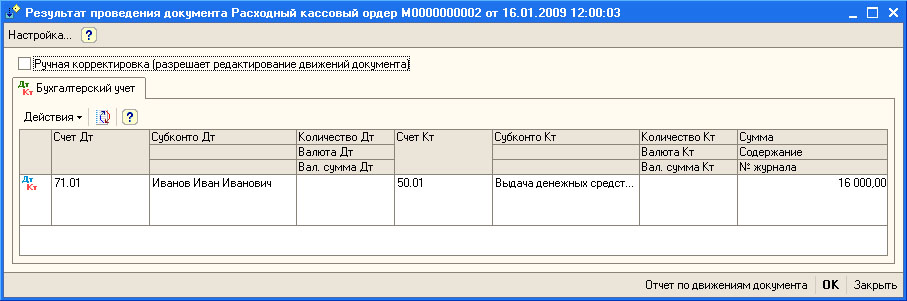

На рис. 6.3 вы можете видеть бухгалтерские записи, которые сформировал наш РКО.

Здесь выполнена запись по дебету счета 71 и по кредиту счета 50.

Выписка РКО для выплаты денег подотчетному лицу ничем особенным не выделяется. Самое интересное начинается тогда, когда подотчетник возвращается в организацию с рассказом о том, как он потратил подотчетную сумму. Этот рассказ, подкрепленный оправдательными документами, называется авансовым отчетом.

6.3. Результат распоряжения подотчетной суммой: авансовый отчет

Подотчетные суммы выдаются на определенные цели, и когда выполнение этих целей будет подтверждено соответствующими документами, средства списываются с дебета счета 71. Например, если денежные средства выдавались на командировку, связанную с деятельностью организации (предположим, для выполнения договоренностей по заключенным договорам.) - средства со счета 71 можно списать на счет 26. Если подотчетное лицо занималось закупкой материалов - логично будет отнести эти расходы на счет 10. Расходы можно учесть и на счете 97 "Расходы будущих периодов" в том случае, если командировка была связана с заключением договоров. Учтенные на счете 97 расходы будут приняты к учету лишь тогда, когда наступит учетный период, к которому относится заключенный договор.

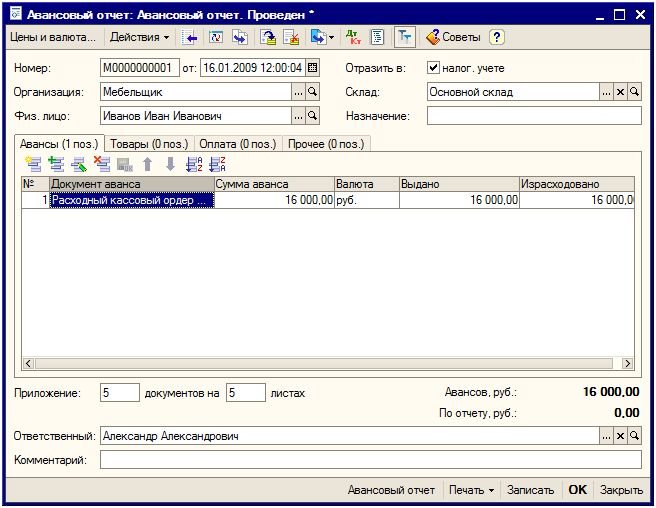

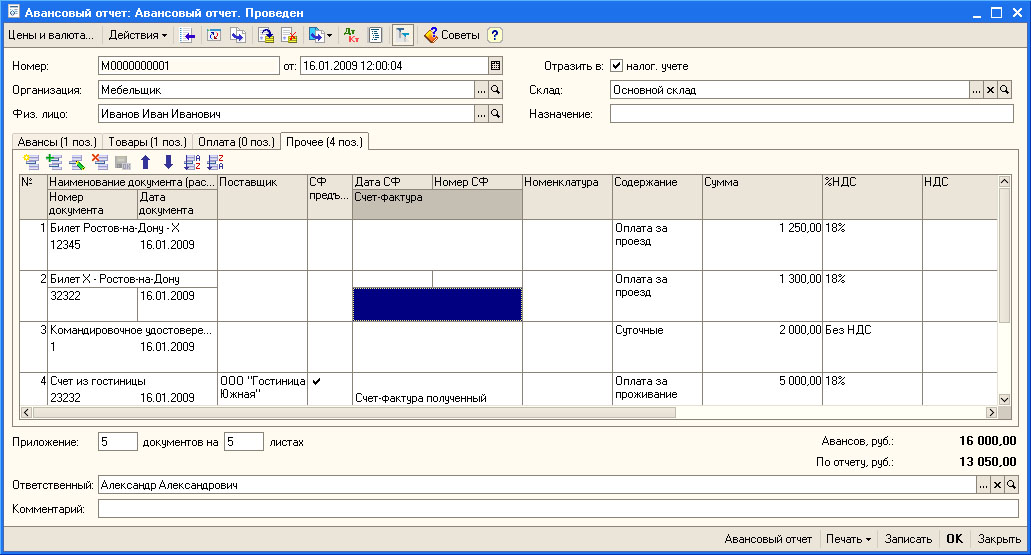

Авансовые отчеты подотчетных лиц вводятся в систему документом, который так и называется - Авансовый отчет. Его можно найти по адресу Касса > Авансовый отчет. На рис. 6.4 вы можете видеть форму документа Авансовый отчет.

Рассмотрим порядок заполнения документа.

Заполнение реквизитов шапки документа выглядит достаточно очевидным. Единственное, на что следует сейчас обратить внимание - это реквизит Склад. Он нужен в том случае, если подотчетное лицо занималось покупкой ТМЦ, которые, в итоге попали на склад, заданный данным реквизитом.

Документ имеет несколько табличных частей. Рассмотрим их заполнение

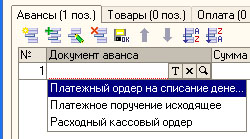

В табличной части Авансы отражается сумма авансов, полученных подотчетным лицом. В частности, в данной табличной части вносится информация об РКО, которым были выданы денежные средства. Причем, помимо РКО в данном табличном поле может отражаться информация либо о платежном ордере на списание денежных средств, либо об исходящем платежном поручении, либо - о расходном кассовом ордере. Ранее мы подробно не рассматривали заполнение полей, которые требуют указание типа содержимого перед выбором. Такие поля ( рис. 6.5) после создания пустой строки табличной части, имеют, помимо уже знакомых вам кнопок очистки (со значком х) и просмотра элемента поля (со значком лупы) поле с буквой Т, нажав которую вы увидите список доступных типов данных.

Рис. 6.5. Выбор типа данных, соответствующего типу документа, по которому денежные средства выплачены подотчетному лицу

В нашем случае деньги выплачивались с помощью РКО, его мы и выбираем при указании типа данных.

После этого в поле появятся кнопки для выбора элемента (в частности, кнопка с тремя точками), где мы выберем тот РКО, которым оформлялась выдача денег.

На рис. 6.6 вы видите заполненную табличную часть Авансы и заполненные реквизиты шапки документа. Напомним, что денежные средства в размере 16000 рублей выданы подотчетному лицу Иванову Ивану Ивановичу на командировочные расходы. Он отправляется в командировку 16.01.2009, возвращается так же 16.01.2009.

Давайте рассмотрим расходы, которые Иванов И.И. собирается отразить в авансовом отчете (суммы здесь приведены условные - в реальности, например, размер суточных определяется особым образом - обычно, в соответствии с приказом руководителя организации или по существующим нормам):

- Стоимость проезда из г. Ростова-на-Дону в город Х - 1250 руб., в т.ч. НДС 18% (подтверждающий документ - билет №12345);

- Стоимость проезда из г. Х в г. Ростов-на-Дону - 1300 руб., в т.ч. НДС 18% (подтверждающий документ - билет №32322);

- Стоимость остановки в гостинице 5000 руб., в т.ч. НДС 18% (подтверждающий документ - счет из гостиницы №23232), выставлена счет-фактура №1 от 16.01.2009;

- Суточные - 2000 руб.

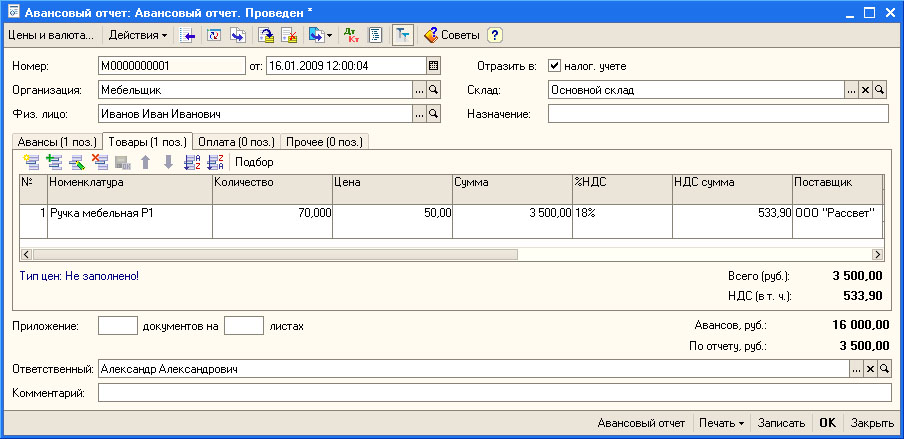

- Покупка материалов для нужд организации - номенклатурная позиция Ручки мебельные Р1 70 шт. по 50 руб, стоимость 3500 руб., в т.ч. НДС 18% от поставщика ООО "Рассвет" (на основании Договора №1), счет-фактура №23 от 16.01.2009, материалы поступили на Основной склад.

При покупке услуг с НДС счет учета НДС устанавливается как 19.04 "НДС по приобретенным услугам"

Расходы на приобретение товаров и материалов для нужд организации отражаются на вкладке Товары. Она содержит соответствующую табличную часть, заполнение которой приведено на рис. 6.7.

Табличная часть Товары достаточно объемная - так, здесь нужно указать информацию о поставщике, о документе-основании для расхода денежных средств, о наличии счета-фактуры, о счетах учета приобретенных объектов.

Вкладка Оплата содержит сведения об оплатах поставщикам, которые не связаны с приобретением товаро-материальных ценностей.

Вкладка Прочее содержит информацию о прочих затратах подотчетного лица. В частности - о командировочных расходах. На рис. 6.8 вы можете видеть заполненную вкладку Прочее.

Сюда нужно ввести информацию обо всех командировочных затратах, указать документы-основания для принятия затрат к учету, так же информацию о контрагентах, о счетах-фактурах, о ставке НДС, а так же - о счетах затрат, на которые следует относить приведенные в табличной части затраты с указанием необходимой аналитики, а так же счет учета НДС (в нашем случае это субсчет 19.04). В нашем случае все затраты были отнесены на счет 26 "Общехозяйственные расходы" в бухгалтерском учете и на счет 26.02 "Косвенные общехозяйственные расходы" в налоговом учете.

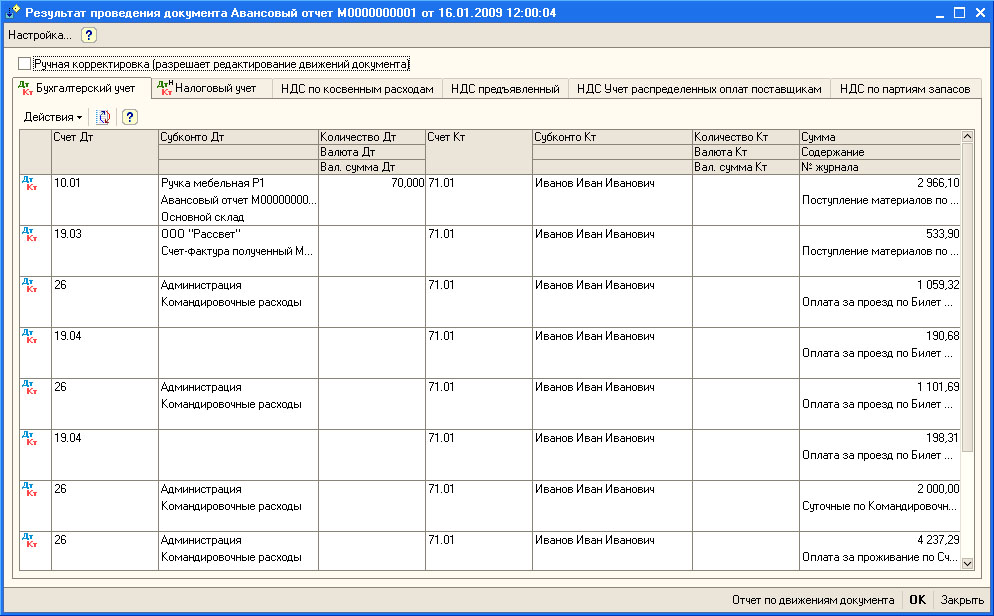

После проведения документ формирует необходимые проводки. В частности, делаются записи по дебету счетов, на которые относят расходы и по кредиту счета 71. ( рис. 6.9).

Обратите внимание на то, что под отчет было выдано 16000 рублей, а израсходовано 13050 рублей. Сотрудник остался должен организации 2950 рублей. Для того, чтобы погасить задолженность, он может внести их в кассу организации. Оформим ПКО на сумму 2950 руб. Зададим тип ПКО как Возврат денежных средств подотчетником и соответствующим образом ( рис. 6.10) заполним документ.

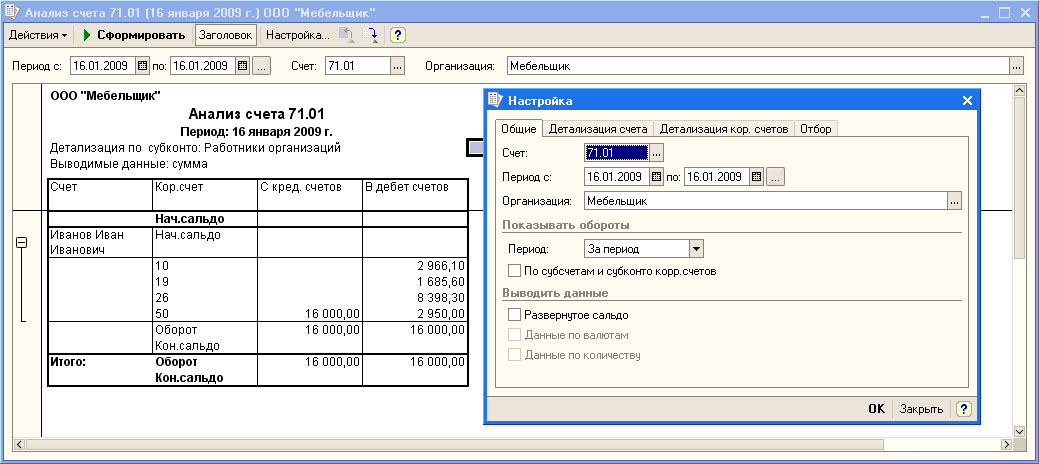

Теперь сформируем отчет по счету 71 для того, чтобы проверить состояние расчетов с подотчетным лицом. Для этого выполним команду Отчеты > Анализ счета. В появившемся окне отчета установим диапазон дат, за который мы хотим получить отчет (16.01.2009 - 16.01.2009), выберем счет, по которому хотим формировать отчет (71.01), укажем организацию (Мебельщик). Мы хотели бы получить отчет в разрезе отдельных сотрудников, которым выдавался аванс.

Для этого нажмем на кнопку Настройка, которая находится в панели инструментов отчета, в появившемся окне перейдем на вкладку Детализация счета, и там, в табличном поле По субконто, добавим новый элемент - Работники организаций. Нажмем ОК в окне настроек и, перейдя в основное окно отчета, нажмем на кнопку Сформировать.

На рис. 6.11 вы можете видеть сформированный отчет и окно с настройками, которое мы описывали выше.

Выводы

В этой лекции мы рассмотрели особенности учета расчетов с подотчетными лицами. Нашей следующей темой будет учет операций по расчетному счету.

< Лекция 5 || Лекция 6 || Лекция 7 >