|

Здравствуйие! Я хочу пройти курс Введение в принципы функционирования и применения современных мультиядерных архитектур (на примере Intel Xeon Phi), в презентации самостоятельной работы №1 указаны логин и пароль для доступ на кластер и выполнения самостоятельных работ, но войти по такой паре логин-пароль не получается. Как предполагается выполнение самосоятельных работ в этом курсе? |

Нижегородский государственный университет им. Н.И.Лобачевского

Опубликован: 30.05.2014 | Доступ: свободный | Студентов: 309 / 38 | Длительность: 11:26:00

Специальности: Программист, Системный архитектор

Самостоятельная работа 4: Оптимизация расчетов на примере задачи вычисления справедливой цены опциона Европейского типа

Аннотация: Цель данной работы – изучение некоторых принципов оптимизации вычислений в расчетных программах на примере решения задачи вычисления справедливой цены опциона Европейского типа.

Ключевые слова: HPC, performance, Computing, вычисление, опцион, дисконтирование, высокопроизводительная вычислительная техника, принятия решений, процентная ставка

Введение

Если люди не полагают, что математика проста, то только потому, что они не понимают, как на самом деле сложна жизнь.

Презентацию к лабораторной работе Вы можете скачать здесь.

В данной лабораторной работе мы иллюстрируем некоторые приемы оптимизации вычислений в научных и инженерных приложениях. Известна обывательская точка зрения, что такие приложения возникают исключительно в "классических" областях, связанных с промышленностью и производством, например, в машиностроении. Однако применение высокопроизводительной вычислительной техники не ограничивается исключительно физическими расчетами. Так, область высокопроизводительных вычислений (HPC, high performance computing) включает приложения из биологии, химии, медицины, экономики, финансов и др. В этой работе мы сосредоточим свое внимание на достаточно простых расчетах, возникающих при анализе финансовых рынков и происходящих на них процессах. В наших учебных курсах мы обращаемся к этой теме не первый раз (см. ЛР "…." из курса ПарЧМ) [11.3]. Вызвано это тем, что финансовые расчеты – важная, актуальная, востребованная в индустрии часть области HPC. При этом погружение в модели и методы их анализа требует существенной математической подготовки, а реализация алгоритмов для современной аппаратуры – определенной техники программирования. Упомянутая выше лабораторная работа разрабатывалась как часть курса "Параллельные численные методы" и была ориентирована на изучение методов Монте-Карло, аспектов производительности и параллелизма в использовании генераторов случайных чисел, а также методики использования высокопроизводительных генераторов из библиотеки Intel MKL. В данной работе мы не будем углубляться в методы Монте-Карло (эта тема будет затронута в расширенной версии курса), и рассмотрим более простую задачу – вычисление справедливой цены опциона Европейского типа в том случае, когда эта цена может быть вычислена аналитически. Указанная задача является очень простой с точки зрения программирования (подставил все в формулу и вот он ответ), но позволяет показать, что даже в элементарных программах время работы на современной вычислительной техники может отличаться не просто в разы, а на порядки в зависимости от техники программирования – знания основных приемов оптимизации вычислений и навыков их использования.

В работе шаг за шагом иллюстрируется процесс оптимизации программы для обычных процессоров и ускорителей вычислений Intel Xeon Phi.

Методические указания

Цели и задачи работы

Цель данной работы – изучение некоторых принципов оптимизации вычислений в расчетных программах на примере решения задачи вычисления справедливой цены опциона Европейского типа.

Данная цель предполагает решение следующих основных задач:

- Ознакомление с моделью финансового рынка и базовыми понятиями предметной области.

- Подготовка базовой версии программы для вычисления цены опциона Европейского типа по формуле Блэка–Шоулса.

- Пошаговая оптимизация и распараллеливание программы для Intel Xeon.

- Пошаговая оптимизация и распараллеливание программы для Intel Xeon Phi.

- Анализ результатов оптимизации и распараллеливания.

Структура работы

Работа построена следующим образом: вначале дается краткое описание модели финансового рынка, формулируются основные понятия, приводится их интуитивное описание, способствующее пониманию сути и смысла решаемой прикладной задачи. Далее описывается базовая программная реализация, проводится анализ производительности, шаг за шагом в программу вносятся изменения, иллюстрирующие приемы оптимизации: устранение ненужных преобразований типов, вынос инвариантов, эквивалентные преобразования с заменой "тяжелых" математических функций более "легкими", векторизация вычислений, распараллеливание, "прогрев" – снижение накладных расходов на создание потоков, понижение точности вычислений с плавающей запятой, оптимизация работы с памятью (использование streaming stores). Эффекты от оптимизации демонстрируются как на Intel Xeon, так и на Intel Xeon Phi.

Тестовая инфраструктура

Вычислительные эксперименты проводились с использованием следующей инфраструктуры (таблица 9.1).

| Процессор | 2 восьмиядерных процессора Intel Xeon E5-2690 (2.9 GHz) |

| Сопроцессор | 2 сопроцессора Intel Xeon Phi 7110X (61 ядро) |

| Память | 64 GB |

| Операционная система | Linux CentOS 6.2 |

| Компилятор, профилировщик | Intel Parallel Studio XE 2013 SP1 |

Рекомендации по проведению занятий

Для выполнения лабораторной работы рекомендуется следующая последовательность действий.

- Кратко ввести основные понятия предметной области.

- Сформулировать постановку задачи на лабораторную работу, объяснить цели и задачи работы.

- Продемонстрировать базовую версию кода.

- Пошагово выполнить предлагаемые оптимизации кода, показать эффект от их внедрения, обсудить особенности применения указанных приемов и возможный эффект.

- Сравнить производительность на Xeon и Xeon Phi, предложить студентам самостоятельно проделать некоторые оптимизации (в зависимости от наличия свободного доступа к оборудованию, времени и целей, занятие может быть проведено как в режиме мастер-класса, так и в режиме лабораторной работы).

Оценивание опционов европейского типа

Модель финансового рынка

Рассмотрим эволюционирующий в непрерывном времени финансовый рынок, состоящий из двух типов активов – акции (рисковые активы, S) и облигации (безрисковые активы, B). Для моделирования рынка будем использовать широко распространенную модель Блэка – Шоулса [11.2]. Данная модель после ряда преобразований (см. [11.2]) представляет собой систему стохастических дифференциальных уравнений следующего вида:

|

( 1) |

|

( 2) |

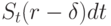

Уравнение (1) – обычное дифференциальное уравнение, описывает поведение цены облигации  , на изменение которой влияет

, на изменение которой влияет  – процентная ставка (interest rate). Уравнение (2) – стохастическое дифференциальное уравнение, описывающее эволюцию цены акции

– процентная ставка (interest rate). Уравнение (2) – стохастическое дифференциальное уравнение, описывающее эволюцию цены акции  . Наряду с процентной ставкой в уравнении присутствуют ставка дивиденда

. Наряду с процентной ставкой в уравнении присутствуют ставка дивиденда  (dividend rate), волатильность

(dividend rate), волатильность  и Винеровский случайный процесс

и Винеровский случайный процесс  . Начальные цены акции и облигации (

. Начальные цены акции и облигации ( и

и  соответственно) считаются заданными.

соответственно) считаются заданными.

Поясним кратко экономический смысл рассмотренной модели. Первое уравнение показывает возможности по вкладыванию средств в безрисковые активы – облигации. Представим, что мы идем в банк и кладем деньги на депозит под некоторый процент, определяемый банком в зависимости от инфляции и состояния дел в банке и на рынке в целом. Второе уравнение моделирует влияние на изменение цены акции (рискового актива) двух групп факторов – детерминированных и случайных. Первое слагаемое –  – похоже на правую часть в уравнении (1) с той разницей, что по акциям, в отличие от облигаций, могут платиться дивиденды, что отражается в ставке дивиденда . Наибольший интерес представляет слагаемое

– похоже на правую часть в уравнении (1) с той разницей, что по акциям, в отличие от облигаций, могут платиться дивиденды, что отражается в ставке дивиденда . Наибольший интерес представляет слагаемое  , входящее в уравнение аддитивно с рассмотренной частью. Данное слагаемое моделирует влияние случайных, трудно прогнозируемых факторов, на рынок. Волатильность ? характеризует степень случайности процессов на рынке:

, входящее в уравнение аддитивно с рассмотренной частью. Данное слагаемое моделирует влияние случайных, трудно прогнозируемых факторов, на рынок. Волатильность ? характеризует степень случайности процессов на рынке:  – все детерминировано, риск отсутствует. Чем больше , тем больше риск (как возможная прибыль, так и возможные убытки). Множитель

– все детерминировано, риск отсутствует. Чем больше , тем больше риск (как возможная прибыль, так и возможные убытки). Множитель  – дифференциал от Винеровского случайного процесса – описывает случайные факторы, влияющие на изменение цены акции в момент времени

– дифференциал от Винеровского случайного процесса – описывает случайные факторы, влияющие на изменение цены акции в момент времени  . Приведем определение Винеровского случайного процесса – математической модели броуновского движения в непрерывном времени:

. Приведем определение Винеровского случайного процесса – математической модели броуновского движения в непрерывном времени:

-

с вероятностью 1.

с вероятностью 1. -

– процесс с независимыми приращениями.

– процесс с независимыми приращениями. -

, где

, где  – нормальное распределение с нулевым средним и дисперсией

– нормальное распределение с нулевым средним и дисперсией  .

. - Траектории процесса

– непрерывные функции времени с вероятностью 1.

– непрерывные функции времени с вероятностью 1.

Для последующей реализации необходимо сделать несколько важных замечаний.

- В формулах и расчетах, приведенных далее, для упрощения будем считать, что

(модель без дивидендов).

(модель без дивидендов). - Если время измеряется в годах, то все рассмотренные процентные ставки участвуют в уравнениях как числа от 0 до 1 – проценты годовых, выраженные в долях.

- Будем считать, что все процентные ставки постоянны – не зависят от времени.

- В рамках предположения о постоянстве процентных ставок система дифференциальных уравнений (1), (2) имеет аналитическое решение. В противном случае, систему приходится решать численно одним из известных методов (метод Эйлера, метод Рунге – Кутты и т.д.). При построении разностной схемы единственное отличие от ОДУ заключается в том, что каждое приращение винеровского случайного процесса моделируется случайным числом, полученным из N(0, t – s).

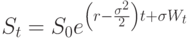

Итак, при сделанных предположениях система имеет аналитическое решение. В частности, решение уравнения (2) выглядит следующим образом:

|

( 3) |

Svetlana Svetlana